В останні дні відносно «вільної» реєстрації Податкових накладних (ПН) та Розрахунків коригування (РК) ми вирішили створити нашим шановним читачам таку добірку корисних порад та пам’яток на випадок «раптом щось…» вже починаючи з 01 липня 2017 року.

Хто може спати спокійно

- Великий бізнес – шановані платники, котрі сплатили у 2016 році податків та зборів, в тому числі ЄСВ, понад 5 млн. грн. (лише до 01.01.2018 року)

- Платники, котрі сплачують «достатнє» податкове навантаження – податкове навантаження за останні 12 місяців перевищує 5% та в той же час сума ПДВ у ПН/РК, що зареєстровані в ЄРПН у поточному періоді з урахуванням поданого на реєстрацію документа не більше ніж 1,3 рази перевищує максимальний місячний показник ПДВ у ПН/РК за останні 12 місяців.

∑= ∑под.+∑єсв

∑ пост.товар/посл

∑под. – сума податків і сборів за останні 12 місяців

∑єсв – сума сплати ЄСВ за останні 12 місяців

∑ пост.товар/посл – сума постачання товарі/послуг на митній території України за останні 12 місяців, що обкладаються ставками 20% та 7%, яка зазначена в ПН/РК та зареєстрована у ЄРПН

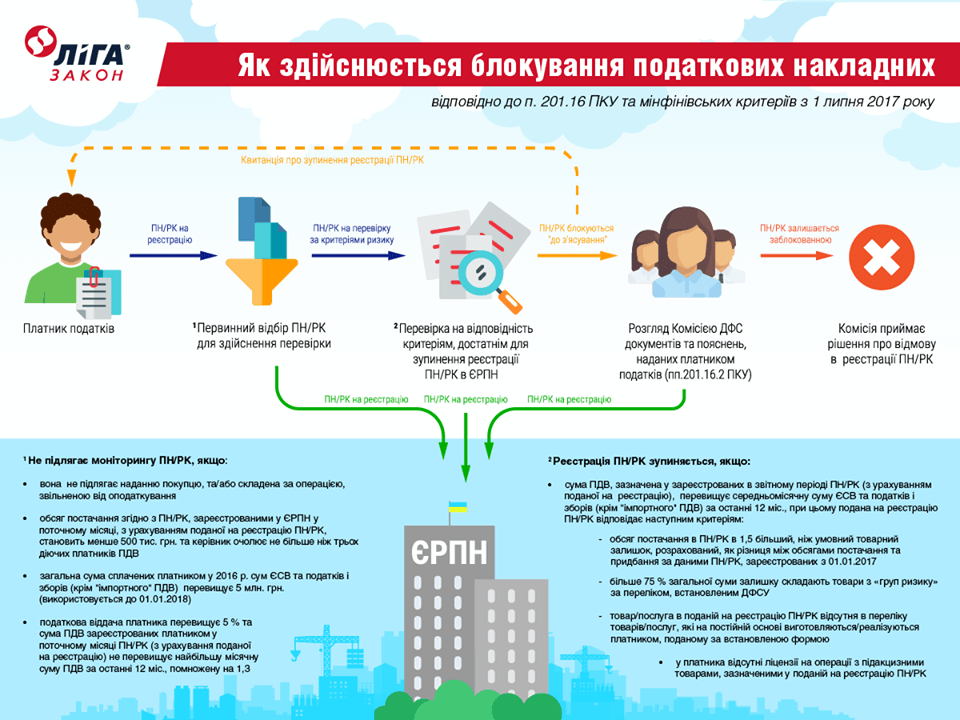

- Платники, котрі виписали ПН/РК що не підлягають наданню отримувачу (покупцю)та/або складені на звільнені від ПДВ операції. Це означає, що не зупинятимуть реєстрацію ПН:

— складених на неплатників ПДВ з типом причини «02»;

— підсумкових з типом причини «11»;

— складених «на себе» (з типом причин «01», «04», «03», «05», «06», «07», «08», «09», «10», «13», «14», «15»);

— складених з позначкою «без ПДВ».

- Платники у яких обсяг постачань, зазначений у ПН, зареєстрованих в ЄРПНу поточному місяці, з урахуванням поданої на реєстрацію ПН (РК), становить менше 500 тис. грн.

За словами розробників, відсікаютимуть 98 % платників ПДВ і тільки решта 2 % перевірятимуться на ризикованість. За оцінкою директора Департаменту моніторингу доходів та обліково-звітних систем ДФС М. Чмерука , відсоток податкових накладних, які будуть зупинятися, не перевищить 0,1% від загальної кількості перевірених.

Не вписалися у критерії «щасливчиків»? Тобто ви з числа тих 2 % ризикованих платників? Тоді вас неодмінно перевірять на предмет ризикованості. В основному тут треба остерігатися невідповідності обсягів товарів/послуг на «вході» і «виході».

Податківці зупинятимуть реєстрацію у 2 випадках:

- У ПН (мови про РК немає) зазначені коди підакцизного алкоголю чи тютютну ( пп.215.3.1, 215.3.2 ПКУ), котрих в постачальника немає/анульовано/призупинено ліцензії на відповідну діяльність.

- Дві умови повинні виконуватись одночасно.

- обсяг постачання товару/послуги, зазначений у податковій накладній, яка подана на реєстрацію в ЄРПН, у 1,5 раза більший за величину, що дорівнює залишку різниці обсягу постачання такого товару/послуг, зазначеного в податкових накладних/розрахунках коригування, зареєстрованих із 01.01.2017 р. у ЄРПН, та обсягу придбання на митній території України й/або ввезення на митну територію України відповідного товару, зазначеного з 01.01.2017 р. в отриманих податкових накладних/розрахунках коригування, зареєстрованих у ЄРПН, та митних деклараціях, і переважання в такому залишку товарів із кодами згідно з УКТ ЗЕД, які визначаються ДФС, більш ніж 75% загального такого залишку та відсутність товару/послуги, зазначеної в податковій накладній, яка подана на реєстрацію в ЄРПН, в інформації, поданій платником податку за встановленою формою, як товару/послуги, що на постійній основі постачається (виготовляється);

- сума ПДВ, зазначена в ПН зареєстрованих у ЄРПН у звітному періоді з урахуванням ПН/РК поданого на реєстрацію, які відповідають вимогам попереднього пункту, більша за середньомісячну суму сплачених за останні 12 місяців ЄСВ і податків і зборів (окрім суми імпортного ПДВ).

Що робити, коли реєстрацію зупинено?

- Платник податку, у разі отримання квитанції про зупинення реєстрації ПН/РК, має право подати на розгляд Комісії ДФС інформацію у вигляді Таблиці даних платника податків за встановленою формою J(F)1312301. Таблиця надсилається виключно в електронному вигляді засобами електронного зв’язку з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного цифрового підпису відповідальних осіб. Про це ми повідомляли тут

- Платник ПДВ, чиї ПН/РК зупинили, має право надати пояснення та документи згідно із пп. 201.16.1 ПКУ, достатні для прийняття рішення про реєстрацію таких ПН/РК (Вичерпний перелік документів ви можете знайти за посиланням). Для цього в нього є 365 к.д. з наступного дня після дати виникнення ПЗ (на яку складається ПН). Згідно із пп. 201.16.3 ПКУ, комісія розглядає надані пояснення та документи і приймає рішення про реєстрацію або відмову у реєстрації – протягом 5 робочих днів, що настають за датою надання пояснень та документів.

Процедури адміністративного оскарження рішення комісії про не реєстрацію ПН/РК поки не існує. Лише 21.06.2017 року дану процедуру запропоновано на громадське обговорення на сайті ДФСУ.

Штрафи за порушення реєстрації в умовах зупинення реєстрації

Протягом цих строків – 365 к.д. + 5 р.д. – штрафні санкції, передбачені п. 120-1.1 ПКУ та п. 120-1.2 ПКУ не застосовуються. Оскільки ПН/РК реєструються у день, коли комісія прийняла позитивне рішення про реєстрацію, для розрахунку фактичного строку, протягом була зареєстрована ПН/РК, береться період з дати їх складання по дату їх зупинення. Період після дати зупинення до дати фактичної реєстрації ПН не враховується для визначення розміру штрафу. Якщо комісія прийняла рішення про відмову у реєстрації ПН/РК, такий документ залишається без реєстрації в ЄРПН, а розмір штрафу визначається в залежності від дати, коли таку ПН/РК треба було зареєструвати.

Наприклад, ПН складена 03.07.2017 р. та надіслана для реєстрації 30.07.2017 р. без порушення встановлених строків (до кінця місяця в якому була складена). Цю ПН було зупинено – надійшла квитанція про зупинення 30.07.2017 р., після чого платник ПДВ надав пояснення та документи 13.08.2017 р. Комісія прийняла рішення про реєстрацію такої ПН 22.08.2017 р. і в цей день ПН було зареєстровано. В цьому випадку штрафу за порушення строку реєстрації такої ПН не буде. Все було зроблено вчасно, строків реєстрації не порушено. А за сам факт зупинення ПН/РК для реєстрації штрафних санкцій не передбачено.

Але якщо ви склали ПН 02.07.2017 року а направили на реєстрацію 01.08.2017 року, і вже не має значення зупинили реєстрацію чині – порушення строків є – маєте сплатити 10% штрафну санкцію за порушення терміну реєстрації ПН згідно п.120-1 ПКУ.

Виявлені помилки при тестовому режимі

Багатьом платникам надходили квитанції із таким змістом :

«Виявлені помилки: Відповідно до п.74.2 ст.74 ПКУ функціонує система моніторингу відповідності ПН/РК критеріям оцінки ступеня ризиків (СМКОР). Період з 01.04.2017 до 01.07.2017 є перехідним періодом, протягом якого процедура, визначена п.201.16 ст.201 ПКУ, здійснюється без фактичного зупинення реєстрації ПН/РК у ЄРПН. За результатами опрацювання СМКОР виявлено невідповідність обсягів постачання обсягам придбання по товарах згідно з УКТ ЗЕД».

Розглянемо, що саме мається на увазі. Це віlбувається через те, що перший комплексний та такий складний для сприйняття критерій не враховує придбання товарів та їх залишків станом на 01.01.2017р. Мова ж лише про закупку/постачання лише протягом 2017 року. Таким чином продаж залишків минулих років це реальна небезпека зупинення реєстрації ПН/РК! А якщо товари закуплені у неПДВшні часи, залишки не враховуються зовсім, такої інформації не містить система, а отже піддає сумніву реальність таких операцій.

Виробникам теж непереливки…

Принцип “що прийшло, те й вийшло” не подолає жоден виробник. Виробник купує сировину, також витрачає воду, електрику, тощо. Як все це зарахувати потім і врахувати на “виході”. Єдиний вихід це подати на розгляд комісії ДФС інформацію за встановленою формою про види своєї діяльності про коди товарів за УКТ ЗЕД і послуг ДКПП, які він виготовляє та придбаває. Мова про Таблиці даних платника податків за встановленою формою J(F)1312301. Розуміємо, що саме такий алгоритм дій дає право на розблокування реєстрації ПН/РК в ЄРПН.

Нажаль, поки що констатуємо існування багатьох недоробок та недоопрацювань. Особливо технічних, а саме: подання в електронному вигляді документів. Поки що, це не реалізовано, навіть через електронний кабінет платника. Далі – не існує досі нормативно-правові акти не описують процедуру підтвердження факту отримання додаткової інформації від платника податківцями (квитанція, повідомлення…), термінів її розгляду (день, тиждень, місяць…), оформлення результатів (рішення про врахування чи відмову…).

І на останок….

Якщо все ж таки відбувається не реєстрація, постачальник зобов’язаний включити таке постачання та ПДВ до декларації. А покупець, поки триває зупинка, залишається без кредиту.

Порада: по можливості зареєструвати всі червневі ПН/РК в червні, тобто до 01.07.2017р.