Звітні періоди підприємця

1. Для підприємця на загальній системі (п. 177.5 ПКУ):

— звітним періодом є рік;

— декларація подається за місцем податкової адреси (що це таке, див. п. 45.1 ПКУ).

Декларація про доходи подається протягом 40 к. д., що настають за останнім календарним днем звітного (податкового) року. Останній день строку подання декларації за 2019 рік — 10 лютого 2020 р., бо 9 лютого — це вихідний, а згідно з п. 49.20 ПКУ, якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

2. За результатом квартального звітного періоду потрібно подати декларацію у випадку:

— реєстрації протягом року особи як підприємця1;

— переходу зі спрощеної системи на загальну.

1 Вперше зареєстровані підприємці в податковій декларації також зазначають інформацію про майнове становище та доходи станом на дату державної реєстрації підприємцем (пп. 177.5.2 ПКУ).

У цьому випадку декларація подається протягом 40 к. д. після закінчення кварталу. У декларації слід зазначити номер відповідного кварталу арабською цифрою від 1 до 3 (п. 1 розділу III Порядку №859).

У квартальній декларації не зазначаються авансові платежі з податку на доходи. I це зрозуміло, адже авансові платежі з ПДФО розраховуються підприємцем самостійно згідно з фактичними даними, зазначеними у Книзі обліку доходів і витрат, кожного календарного кварталу та сплачуються до бюджету до 20 числа місяця, наступного за кожним календарним кварталом (до 20 квітня, до 20 липня і до 20 жовтня).

Зверніть увагу!

Авансовий платіж за четвертий календарний квартал не розраховується та не сплачується.

Якщо результатом розрахунку авансового платежу за відповідний календарний квартал є від’ємне значення, то авансовий платіж за такий період не сплачується.

Проте потрібно пам’ятати, що новозареєстровані підприємці або ті, що протягом року перейшли на загальну систему, далі протягом року розраховують та сплачують авансові платежі у встановлені строки. А вже остаточний розрахунок ПДФО та ВЗ за звітний податковий рік здійснюється підприємцем самостійно згідно з даними, зазначеними в річній декларації, з урахуванням сплаченого ним протягом року податку на підставі документального підтвердження факту його сплати (пп. 177.5.3 ПКУ).

Приклад 1 Держреєстрацію ФОПа проведено 2 січня. У цьому випадку потрібно:

— на підставі фактичних даних за січень — березень графи 9 Книги обліку доходів і витрат (зазначається сума чистого оподатковуваного доходу), помножених на 18%, сплатити авансовий платіж з ПДФО до 20 квітня;

— подати декларацію за I квартал до 9 травня;

— до 20 числа місяця, наступного за кожним календарним кварталом, тобто до 20 липня і до 20 жовтня, сплатити авансові платежі згідно з фактичними даними графи 9 книги;

— подати річну декларацію до 9 лютого року, наступного за звітним;

— сплатити ПДФО та ВЗ за результатом року протягом 10 к. д. після граничного строку подання декларації.

А от якщо підприємець протягом року перейшов із загальної системи на спрощену (сплату єдиного податку), декларацію за квартал подавати не потрібно. У цьому разі декларація подається за наслідками року (додатково див. ЗIР, підкатегорія 104.09).

3. Якщо підприємець прийняв рішення припинити діяльність, декларацію слід подати за останній звітний період (у ній відображаються виключно доходи від проведення підприємницької діяльності), протягом 30 к. д. з дня проведення державної реєстрації припинення (п. 177.11 ПКУ, а також див. «ДК» №47/2019).

Сплата податків і зборів

Підприємець самостійно сплачує суму ПДФО та ВЗ, зазначену у поданій ним декларації, протягом 10 к. д., що настають за останнім днем граничного строку для подання декларації.

Форма декларації

За результатом 2019 року декларація подаватиметься за новою формою. Наказом Мінфіну від 25.04.2019 р. №177 у новій редакції викладено нову форму податкової декларації про майнове становище і доходи.

Нова форма декларації відрізняється від попередньої деякими особливостями, які, по суті, не стосуються підприємницької діяльності. А саме:

— доповнено рядок 8 декларації «Категорія платника» новим критерієм «особа, яка заявляє право на податкову знижку», який застосовується громадянами, що декларують право на податкову знижку;

— розрахунок суми ПДФО, на яку зменшуються податкові зобов’язання з ПДФО, у зв’язку з використанням права на податкову знижку, виокремлено у додаток Ф3;

— у декларації у розділі II «Доходи, які включаються до загального річного оподатковуваного доходу» додатково виокремлено «Дохід, нарахований (виплачений, наданий) у формі винагород та інших виплат відповідно до умов цивільно-правового характеру» та «Дохід, отриманий від фізичної особи — орендаря, який не є податковим агентом за оренду (суборенду, емфітевзис) земельних ділянок, земельних часток (паїв), виділених або не виділених у натурі (на місцевості), які розташовані за місцезнаходженням, відмінним від податкової адреси платника податку (орендодавця)».

Проте нас наразі цікавить заповнення декларації підприємцем. От саме на цьому і зосередимось.

Річна декларація підприємця

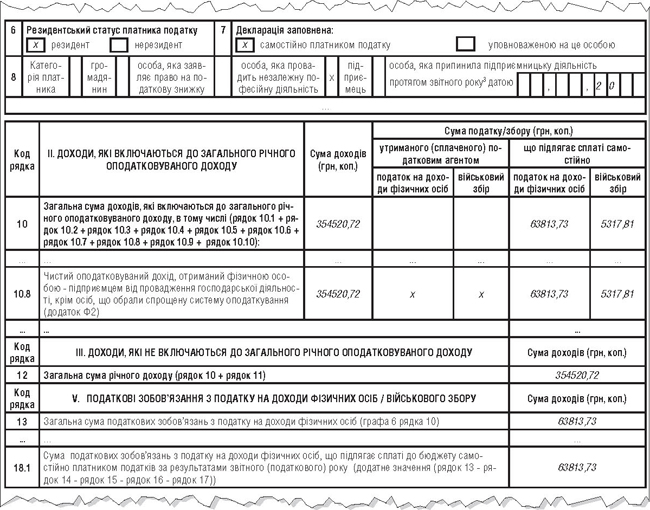

У розділі I декларації «Загальні відомості» у рядку 6 позначкою «х» позначається резидентський статус платника податку (резидент, нерезидент).

У рядку 8 слід зробити позначку «х» категорія «підприємець».

У розділі II декларації «Доходи, які включаються до загального річного оподатковуваного доходу» відображається сума загального оподатковуваного доходу за рік.

Зверніть увагу, за п. 177.11 ПКУ підприємці у річній декларації поряд з доходами від підприємницької діяльності мають зазначити інші доходи з джерел їх походження в Україні та іноземні доходи. Наприклад, у графі 3 рядка 10.3 декларації слід зазначити загальний річний дохід, отриманий фізособою від продажу (обміну) об’єктів нерухомого та/або рухомого майна (див. ст. 172 та 173 ПКУ), якщо такі доходи було отримано у звітному році (або кварталі, якщо подається квартальна декларація).

У рядку 10.8 зазначається сума чистого оподатковуваного доходу, отриманого підприємцем від провадження господарської діяльності:

— у графі 3 наводиться додатне значення графи 9 рядка 1 «Усього» розділу I додатка Ф2;

— у графі 6 зазначається сума ПДФО, що підлягає сплаті до бюджету, розрахована за ставкою 18% та відображена у рядку 1.5 розділу III додатка Ф2;

— у графі 7 наводиться сума військового збору, що підлягає сплаті до бюджету, розрахована за ставкою 1,5% та відображена у рядку 2.3 розділу III додатка Ф2.

У розділі III декларації слід показати «Доходи, які не включаються до загального річного оподатковуваного доходу».

У розділі IV декларації у рядку 12 зазначається загальна сума річного доходу (разом з іншими доходами з джерел їх походження в Україні та іноземними доходами).

У рядках 13, 18.1 та 19.1 розділу V зазначаються суми податкових зобов’язань з ПДФО та ВЗ, що підлягають сплаті до бюджету самостійно підприємцем за результатами звітного (податкового) року.

Показники у розділах II — VII декларації, додатках проставляються у гривнях із копійками. Додатки є складовою частиною декларації і без декларації не є дійсними. Розрахунок підприємницьких доходів та витрат міститься у додатку Ф2.

Додаток Ф2

У додатку Ф2 розраховуються сума чистого доходу та податкові зобов’язання: сума ПДФО (з урахуванням сплаченого авансового внеску протягом року) та військового збору. Додаток Ф2 складається із трьох розділів.

У розділі I відображається сума підприємницьких доходів та визначається чистий дохід. Зверніть увагу, що доходи, отримані від провадження кожного виду економічної діяльності, відображаються в окремому рядку розділу I із зазначенням у графі 2 назви та у графі 3 коду виду економічної діяльності згідно з КВЕД, за провадження якої одержано дохід. У графі 4 слід зазначити суму одержаного доходу від провадження окремого виду економічної діяльності. Значення граф 5 — 8 дорівнюють значенням відповідних граф Книги обліку доходів і витрат1.

1 Затверджена наказом Мінфіну від 16.09.2013 р. №481.

Позаяк у Книзі обліку доходів і витрат не передбачено ведення обліку доходів у розрізі видів діяльності згідно з КВЕД, то для заповнення декларації у розрізі кодів за КВЕД слід зробити аналітичну вибірку доходів за видами діяльності або окремо вести такий облік протягом звітного року.

Розділ II додатка Ф2 містить інформацію щодо нарахованої амортизації:

— у графах 3, 4 зазначається вартість об’єкта ОЗ та/або НА;

— у графі 5 потрібно відобразити розрахунок суми амортизаційних відрахувань за звітний (податковий) період.

Розділ III містить розрахунок ПЗ з податку на доходи фізичних осіб та військового збору.

А тепер коротко розгляньмо низку практичних моментів.

Збиткова діяльність. У графі 9 розділу I додатка Ф2 відображається сума чистого доходу — об’єкт оподаткування. Але як бути, якщо підприємець за результатами господарської діяльності отримує збиток?

Як слушно зауважують самі податківці, якщо за результатами госпдіяльності отримано збиток, то графа 9 прокреслюється (див. ЗIР, підкатегорія 104.09).

Як наслідок, у рядку 1.1 розділу III додатка Ф2 буде прочерк. А от у рядку 1.3 буде зазначено суму авансових платежів ПДФО, сплачених протягом трьох кварталів звітного року. Відповідно у рядку 1.4 буде наведено суму надміру сплаченого податку (декларується ця сума без знака «-»!). Надмірно сплачені суми податку підлягають зарахуванню в рахунок майбутніх платежів з цього податку або поверненню згідно зі ст. 43 ПКУ.

Витрати на амортизацію. Згідно з пп. 177.4.5 ПКУ витрати на придбання, самостійне виготовлення ОЗ (за винятком витрат на придбання ОЗ подвійного призначення) та НА підлягають амортизації. Підприємці мають право за власним бажанням включати до витрат, пов’язаних з провадженням госпдіяльності, амортизаційні відрахування з веденням окремого обліку таких витрат.

Якщо ОЗ або НА було придбано та введено в експлуатацію не з початку звітного року, то у графі 3 «Вартість об’єкта основних засобів та/або нематеріальних активів на початок звітного (податкового) періоду» розділу II додатка Ф2 ставиться прочерк.

Суми ЄСВ. Нагадаємо, що за наслідками кожного року підприємець незалежно від обраної системи оподаткування зобов’язаний подати звітність з ЄСВ за себе за ф. №Д5 згідно з додатком 5 до Порядку №435. Подається цей звіт один раз на рік до 10 лютого року, що настає за звітним періодом. А звітним періодом у підприємця є календарний рік. Звіт подається незалежно від того, чи провадиться підприємницька діяльність (винятком є платники ЄП — пенсіонери або інваліди, які не сплачують ЄСВ згідно із законом). Підприємець заповнює в розрізі місяців звітного року таблицю 1, в якій відображається нарахування ЄСВ.

Але позаяк підприємці сплачують ЄСВ за звітний рік до 10 лютого наступного року, то сума сплаченого єдиного внеску в 2020 за звітний 2019 рік включається до складу витрат 2020 року!

Кредиторська заборгованість. Якщо в обліку підприємця є кредиторська заборгованість за товари, це означає, що на дату отримання авансу як виручки у грошовій формі у графі 2 Книги обліку доходів і витрат було відображено суму доходу, і це вплинуло на об’єкт оподаткування, на суму ПДФО та військового збору. Тепер підприємець винен товар.

Кредиторська заборгованість у майбутньому може бути:

— прощена (анульована) кредитором;

— або за такою заборгованістю закінчиться позовна давність. Списання заборгованості не відображається у додатку Ф2, але буде відображене у Книзі та обліку підприємця і таким чином вплине на показник графи 4 розділу I додатка Ф2.

Прощення боргу. Якщо кредитор списує заборгованість підприємцю на загальній системі, то сума списаної заборгованості включається до складу загального оподатковуваного доходу підприємця та оподатковується на загальних підставах, за результатом звітного періоду буде сплачено ПДФО та ВЗ (це підтверджує ЗIР, підкатегорія 104.04).

Анулювання боргу відбувається в межах підприємницької діяльності сторін, про що свідчитимуть акти звірки, листи-повідомлення або додаток до договору1. Кредитор повинен повідомити підприємця про те, що він списує його заборгованість2. Після отримання повідомлення підприємець повинен визнати дохід.

1 У такій ситуації пп. 164.2.7 ПКУ не діє.

2 У податковому розрахунку форми №1ДФ кредитор як податковий агент, який списує заборгованість, відобразить цю суму з ознакою доходу «157».

У звітному періоді списання заборгованості, що буде підтверджено документально, кредиторська заборгованість змінює свій статус. Тож для уникнення подвійного оподаткування (адже на дату отримання авансу за товар ФОП вже визнавав дохід) у графі 2 Книги обліку доходів і витрат суму авансу буде відображено зі знаком «мінус» (рекомендуємо скласти пояснення, яке буде свідчити про зміну статусу заборгованості), і цією ж датою у графі 2 потрібно показати суму заборгованості, яка списана кредитором.

До уваги платників ПДВ!

Підприємець — платник ПДВ згідно з п. 177.3 ПКУ до сум доходу не включає суму ПДВ, що входить до ціни проданих товарів. Але у разі списання заборгованості до графи 2 слід внести всю суму анульованого боргу.

Потрібно відкоригувати суму податку у складі ПЗ та ПК сторін. Підприємець — платник ПДВ складає РК, який реєструється в ЄРПН покупцем — платником ПДВ.

Кредиторська заборгованість, за якою минув строк позовної давності, включається до доходу підприємця і оподатковується ПДФО та ВЗ. За позицією ДПС така заборгованість вважається безповоротною фінансовою допомогою (додатково див. IПК ГУ ДФС у Чернівецькій області від 22.01.2019 р. №242/IПК/24-13-13-06).

У Книзі обліку доходів і витрат у графі 2 відображається сума доходу, отриманого від здійснення госпдіяльності, зокрема сума заборгованості, за якою минув строк позовної давності.

Дебіторська заборгованість. Якщо підприємець вирішить анулювати борг або за дебіторкою закінчиться позовна давність, права на витрати він не має. Адже суми, витрачені на придбання оплаченого товару, відображаються у складі витрат тільки після того, як підприємець цей товар продасть: в обліку можуть відображатись лише ті витрати, які безпосередньо пов’язані з отриманим доходом підприємця.

Може статися так, що боржники нарешті розрахуються вже з колишнім підприємцем після припинення ним діяльності. Але якщо у держреєстратора вже внесено запис про припинення діяльності, дебіторська заборгованість, отримана в цей момент, оподатковується як отримані доходи фізосіб (громадяни), з утриманням ПДФО та ВЗ без зменшення бази оподаткування на витрати. Мало того, якщо дебіторка — від суб’єкта господарювання, то саме він повинен виконати функції податкового агента згідно з пп. 162.1.3 ПКУ. Щоб не помилитися, агенту варто перевірити статус фізособи, зробивши безкоштовний запит на сайті Мінюсту.

Виправлення помилок

Якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених ст. 102 ПКУ) підприємець самостійно (у тому числі за результатами електронної перевірки) виявляє помилки, що містяться у раніше поданій ним декларації (крім обмежень, визначених ст. 50 ПКУ), він зобов’язаний надіслати уточнюючий розрахунок до такої декларації за формою чинного на час подання уточнюючого розрахунку (п. 50.1 ПКУ).

Виправлення здійснюється у розділі VI «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» декларації.

У рядках 22.1 та/або 22.2 відображається збільшення або зменшення податкового зобов’язання з ПДФО або ВЗ у зв’язку з виправленням самостійно виявлених помилок.

У рядку 23 декларації зазначається сума штрафу у розмірі 3%, яка розраховується платником податку самостійно. Зауважимо, що штраф нараховується лише у випадку заниження ПЗ. Крім того, суму недоплати та штраф від такої суми потрібно сплатити до подання уточнюючого розрахунку.

Сума пені, нарахована платником податку у разі внесення змін до податкової звітності внаслідок самостійного виявлення помилок, зазначається у рядку 24. Відповідно до пп. 129.1.3 ПКУ, нарахування пені розпочинається, лише якщо недоплату ПЗ та помилку виявлено після закінчення 90 к. д., наступних за останнім днем граничного строку сплати податкового зобов’язання.

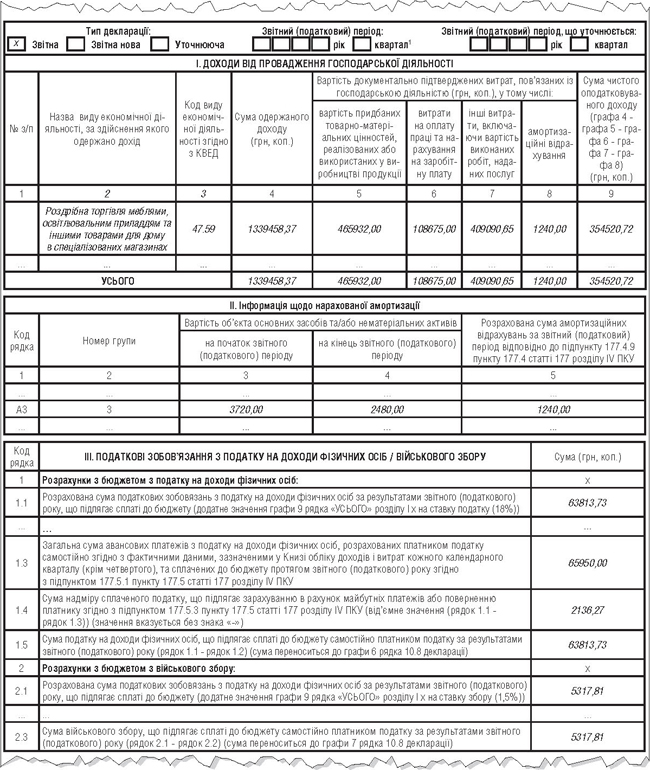

Приклад 2 Підприємець, що здійснює роздрібну торгівлю меблями (КВЕД 47.59), має такі показники доходів і витрат за 2019 рік:

— сума доходу (графа 2 книги) — 1339458,37 грн;

— сума витрат (графа 6 книги) — 465932,00 грн;

— сума витрат на оплату праці (графа 7 книги) — 108675,00 грн;

— інші витрати, зокрема сума амортизації (графа 8 книги) — 409090,65 та 1240,00 грн;

— сума авансових платежів з ПДФО, які сплачено протягом трьох кварталів 2019 року і підтверджено документально виписками з банку, — 65950,00 грн.

За фактичним показником суми чистого доходу та сплаченого авансом ПДФО за результатом звітного року у підприємця виникає переплата у сумі 2136,27 грн, яку він має право зарахувати в рахунок майбутніх платежів з ПДФО або повернути за нормами ст. 43 ПКУ.

Фрагмент заповнення декларації за умовами прикладу див. у зразках 1 та 2.

Зразок 1

Фрагмент заповнення декларації підприємця за 2019 рік

Зразок 2

Фрагмент заповнення додатка Ф2