Тарифна система оплата праці

З 01.01.2017 р. нами всіма любима ВРУ переписала ст.96 КЗпП. І тепер вона має наступне формулювання (витяг):

Системами оплати праці є тарифна та інші системи, що формуються на оцінках складності виконуваних робіт і кваліфікації працівників.Тарифна система оплати праці включає: тарифні сітки, тарифні ставки, схеми посадових окладів і професійні стандарти (кваліфікаційні характеристики).Тарифна система оплати праці використовується при розподілі робіт залежно від їх складності, а працівників — залежно від кваліфікації та за розрядами тарифної сітки. Вона є основою для формування та диференціації розмірів заробітної плати.Тарифна сітка (схема посадових окладів) формується на основі тарифної ставки робітника першого розряду та міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів).Схема посадових окладів (тарифних ставок) працівників установ, закладів та організацій, що фінансуються з бюджету, формується на основі: мінімального посадового окладу (тарифної ставки), встановленого Кабінетом Міністрів України; міжпосадових (міжкваліфікаційних) співвідношень розмірів посадових окладів (тарифних ставок) і тарифних коефіцієнтів.Мінімальний посадовий оклад (тарифна ставка) встановлюється у розмірі, не меншому за прожитковий мінімум, встановлений для працездатних осіб на 1 січня календарного року.Віднесення виконуваних робіт до певних тарифних розрядів і присвоєння кваліфікаційних розрядів робітникам провадиться власником або органом, уповноваженим власником, згідно з професійними стандартами (кваліфікаційними характеристиками) за погодженням із виборним органом первинної профспілкової організації (профспілковим представником).Вимоги до кваліфікаційних та спеціальних знань працівників, їх завдання, обов’язки та спеціалізація визначаються професійними стандартами або кваліфікаційними характеристиками професій працівників.

Якщо в роботодавця немає працівників робочих професій (якім треба встановлювати розряди) то можна обійтись затвердженням схеми посадових окладів.

На базі цих документів робиться штатний розпис.

Мінімальний посадовий оклад (тарифна ставка) встановлюється в розмірі, не меншому за прожитковий мінімум, встановлений на 01 січня календарного року. В 2017 р. – не менше 1600,00 грн.

При цьому встановлювати всім працівникам ЗП на рівні мінімальної тарифної ставки чи мінімальної зарплати не варто, все ж таки ЗП директора та прибиральниці має відрізнятися.

Але якщо ви встановите різні тарифні ставки (наприклад для директора – 2800,00 грн, а для бухгалтера – 2400,00 грн) то питань до вас ніяких не буде, хоча в кінці місяця працівникам буде здійснена доплата до рівня мінімальної і всі отримають на руки однакову суму.

Коли треба здійснювати доплату до мінімальної ЗП

Для початку визначення:

Мінімальна зарплата — це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці

Як ми вже писали мінімальний посадовий оклад з 01 січня 2017 році не може бути менше 1600,00 грн. Про те, якщо ви встановите такий оклад працівнику і він відпрацює повну місячну норму, то в кінці місяця ви маєте здійснити доплату до рівня мінімальної ЗП, яка буде визначатись як позитивна різниця між розміром Мінімальної ЗП (3200,00 грн) та посадовим окладом працівника. При цьому якщо працівнику крім окладу були здійснені додаткові виплати (напр. премія) то такі виплати слід додати до посадового окладу і вже потім порівнювати з мінімальною ЗП.

Але є виплати, які не враховуються при обчисленні доплати до мінімальної ЗП. Найбільш розповсюдженими з них будуть:

- доплати за роботу несприятливих умовах праці та підвищеного ризику для здоров’я;

- роботу в нічний час;

- оплату роботи в надурочний час;

- відпускні;

- лікарняні та декретні;

- оплата простою

- оплата працівникам, які залучаються до виконання державних або громадських обов’язків, якщо вони виконуються в робочий час

- оплата курсів підвищення кваліфікації виходячи з середньої зарплати

- індексація зарплати;

- винагорода за ЦПД;

- зарплата на роботі за внутрішнім сумісництвом

- та деякі інші виплати

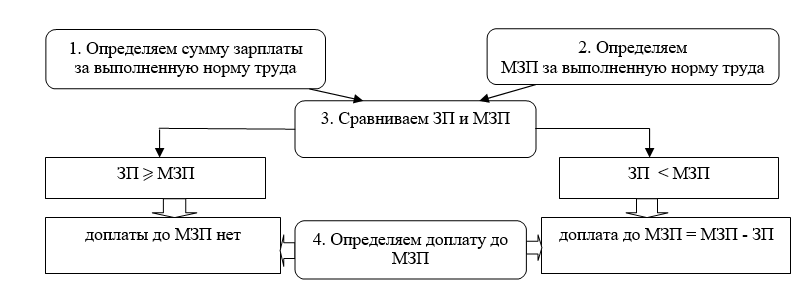

Далі на схемі наведемо порядок визначення суми доплати до мінімальної зарплатні

Вимога, щодо нарахування до МЗП не поширюється на такі категорії працівників:

- фізичні особи, які працюють за договорами ЦПХ;

- працівники у яких посадовий оклад більший за 3200,00 грн;

- працівники я ких посадовий оклад нижче за 3200,00 грн, але сума нарахованої ЗП з надбавками (доплати, премії) вище за 3200,00 грн;

- працівники, які не працюють увесь місяць (лікарняні, відпускні).

Що ще треба знати про доплату до мінЗП:

- доплата до мінзарплати належить до фонду оплати праці;

- доплату виплачують щомісяця разом з виплатою зарплати, а під час розрахунку суми авансу її не враховують;

- доплату включають до заробітку під час обчислення середньої зарплати для оплати лікарняних і декретних, відпусток і в інших випадках збереження середньої зарплати;

- доплату враховують, визначаючи денний заробіток під час оплати днів відрядження;

- оподатковують доплату як зарплатну виплату, і на неї нараховують ЄСВ, а у формі № 1ДФ і таблиці 6 Форми № Д4 її показують у складі зарплати.

Мінімальна зарплата та ЄСВ

У разі якщо база нарахування єдиного внеску не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць (з 01.01.2017 р. — 3 200,00 грн), за який отримано дохід, сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску. При нарахуванні заробітної плати (доходів) фізичним особам з джерел не за основним місцем роботи ставка єдиного внеску (22 %) застосовується до визначеної бази нарахування незалежно від її розміру (частина п’ята ст. 8 Закону про ЄСВ).

З 01.01.2017 р. в Україні збільшилась мінімальна заробітна плата, що додало нового головного болю як керівникам підприємств, так і їх бухгалтерам.

Тепер мінімальний страховий внесок у загальному випадку становить: 3200*22%=704,00 грн.

Загальна формула нарахування ЄСВ виглядає так:

оплата до МЗП у складі загальної суми зарплати + лікарняні + декретні + винагороди за договорами ЦПД враховюється при порівнянні бази оподаткування ЄСВ з МЗП (3200 грн.) та виконанні вимоги законодавства щодо сплати ЄСВ з МЗП.

І якщо працівнику на протязі місяця була нарахована ЗП менше мінімальної, роботодавцю все одно прийдеться заплатити ЄСВ не менше ніж 704,00 грн на місяць.

Це правило не діє до таких категорій працівників:

- зовнішні сумісники;

- працівники-інваліди;

- у разі нарахування ЗП в місяць приймання, або звільнення з роботи;

- у разі перебування працівника у відпустці без збереження ЗП;

- у разі відпустки без збереження ЗП у зв’язку з АТО.

Максимальна величина бази нарахування ЄСВ – 25 розмірів прожиткового мінімуму, а це складає – 25*1600=40000,00 грн (з січня по квітень 2017 р); з травня по листопад – 42100,00 грн, і в грудні 2017 р. – 44050,00 грн.

Крім того з січня 2017 р. з’явилося таке поняття, як доплата до мінімальної заробітної плати. Хоча мінімальна ЗП становить 3200,00 грн, але мінімальний посадовий оклад становить 1600,00 грн. І якщо ви поставили працівнику такий оклад, він пропрацював цілий місяць і в кінці місяця ви йому нараховуєте ЗП, ви йому нараховуєте 1600,00 грн та здійснюєте доплату до рівня мінімалки. Виплачувати її потрібно щомісячно одночасно з виплатою ЗП. При цьому дотягнути до рівня мінімалки можна усілякими доплатами, за деякими винятками (при обчисленні розміру заробітної плати працівника для забезпечення її мінімального розміру не враховуються доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров’я, за роботу в нічний та надурочний час, роз’їзний характер робіт, премії до святкових і ювілейних дат).

Далі пропонуємо Вам до перегляду відео стосовно нарахування ЄСВ за 2016 р, але поки що актуальність воно не втратило.

Далі ми розберемо стандартні ситуації, які можуть виникнути при нарахування заробітної плати працівникам і скільки треба буде здійснити доплати, щоб витримати мінзарплатне правило.

Практичні приклади розрахунку доплати до мінімальної ЗП та ЄСВ

1.Нарахована ЗП менше за мінімальну заробітну плату

Працівнику встановлений посадовий оклад в розмірі 2000,00 грн. І стільки ж йому нараховано за місяць. Працівник відпрацював повний місяць.

Кроки роботодавця будуть такі:

- Здійснити доплату до рівня мінімальної ЗП: 3200-2000=1200,00 грн. Отже фонд ЗП буде становити: оклад+доплата=2000+1200=3200,00 грн;

- Уся сума нарахованої ЗП буде базою для нарахування ЄСВ: 3200,00 * 22% = 704,00 грн;

- Працівник отримає на руки: 3200-19,5 % =2576,00 грн.

І ще один приклад

Посадовий оклад працівника — 2 100 грн, надбавка за інтенсивність праці — 420 грн (20 % від посадового окладу). У лютому 2017 р. працівником відпрацьовано повний місяць. Розрахована сума заробітної плати працівника за лютий 2017 р. — 2 520 грн (2 100 + 420).

Оскільки сума заробітної плати працівника (2 520 грн) менше мінімального розміру заробітної плати (3 200 грн), то необхідно здійснити доплату до її рівня, яка становитиме 680 грн (3 200 – 2 520).

2. Працівник працює неповний робочий час.

Оклад працівника, який працює неповний робочий день (4,00 години на день) за основним місцем роботи – 2400,00 грн. За місяць працівник відпрацював 80,00 год. Отже працівнику буде нараховано:

а) ЗП згідно окладу – 2400/159*80 = 1207,54 грн;

б)Доплата до рівня мінімальної ЗП – (3200-2400)/159*80=402,52 грн

Усього йому буде нараховано за місяць: 1207,54+402,52=1610,06 грн.

Так як працівник працює на основному місці роботи, то базою нарахування ЄСВ буде мінімальна заробітна плата і ЄСВ ми будем брати саме з 3200,00 грн, так як 3200>1610,06 грн.

Отже:

а) 1610,06*0,22=354,21 грн – нараховуємо ЄСВ на фактично нараховану ЗП;

б) (3200-1610,06)*0,22=349,79 грн – проводимо доплату до розміру мінімального страхового внеску

Якщо ми додамо ці дві суми отримуємо 704,00 грн, що і становить мінімальний страховий внесок з ЄСВ.

І ще один приклад

Оклад працівника за посадою — 2 200 грн. Згідно з наказом по підприємству йому встановлено неповний робочий час (0,75 ставки). Доплат, надбавок та премій він не має. Заробітна плата працівника з урахуванням зайнятості становить 1 650 грн (2 200 × 0,75).

Оскільки працівник працює на умовах неповного робочого часу, то рівень мінімальної заробітної плати визначаємо пропорційно відпрацьованому часу.

Мінімальна заробітна плата пропорційно відпрацьованому часу становить 2 400 грн (3200 × 0,75).

Далі визначаємо доплату до рівня мінімальної заробітної плати, яка становитиме 750 грн (2 400 – 1 650).

Отже, загальна сума нарахованого доходу працівника становить 2 400 грн (1 650 (посадовий оклад з урахуванням зайнятості) + 750 (доплата до рівня мінімальної заробітної плати)).

3. Працівник – зовнішній сумісник і йому нарахована ЗП менше за мінімальну

Оклад працівника-сумісника – 2000,00 грн. І він працює неповний робочий день, тривалістб 4,00 год. на день. За місяць він відпрацював – 80,00 год.

- нараховуємо ЗП згідно окладу: 2000/159*80=1006,29;

- здійснюєм доплату до рівня мінімалки: (3200-2000)/159*80=603,77;

- усього буде нараховано працівнику: 1006,29+603,77=1610,06 грн

- оскільки працівник – сумісник – ЄСВ ми будемо брати з фактично нарахованої ЗП, тобто 1610,06*22%=354,21 грн

4.Якщо працівник – внутрішній сумісник. Як доплатити до рівня мінімальної ЗП

Тут головне пам’ятати про те, що роботу за основним місцем роботи і за сумісництвом треба розглядати окремо і здійснювати доплату до рівня мінімальної прийдеться окремо по кожній роботи.

Працівник має посадовий оклад за основим місцем роботи – 2700,00 грн, а також на умовах неповного робочого часу він працює за сумісництвом (відпрацювано 40 годин із 160,00 год місячної норми) і тарифна ставка у нього 2000,00 грн.

Отже фактично нарахована ЗП за сумісництвом буде складати: 2000/160*40=500,00 грн.

Отже всього йому нараховано за місяць – 2700+500=3200,00

На перший погляд все гаразд і нічого не треба доплачувати. Але згадайте, що було написано в першому абзаці. Тож без доплати до рівня мінімальної ЗП не обійтись.

Отже:

- доплата за основним місцем роботи – 3200-2700=500,00 грн;

- доплата за сумісництвом: (3200-2000)/160*40=300,00 грн

- загальна сума ЗП за місяць буде: 2700+500+500+300=4000,00 грн

І ще один приклад для закріплення матеріалу

У січні 2017 р. нарахована заробітна плата працівника за основним місцем роботи — 2 900 грн і за сумісництвом (0,25 ставки) – 625 грн.

Доплата до рівня мінімальної заробітної плати нараховується окремо за основним місцем роботи та окремо на роботі за сумісництвом. Тобто підсумовувати заробітну плату за основним місцем роботи із зарплатою на роботі за сумісництвом, у тому числі внутрішнім, не потрібно.

За основним місцем роботи заробітна плата працівника менше розміру мінімальної заробітної плати, тому проводимо доплату до її рівня, яка становитиме 300 грн (3 200 – 2 900).

Загальна сума заробітної плати працівника у січні 2017 р. за основним місцем роботи — 3 200 грн

(2 900 + 300).

Рівень мінімальної заробітної плати працівника за сумісництвом з урахуванням його зайнятості становить 800 грн (3 200 × 0,25). Тому за сумісництвом також проводимо доплату, яка становитиме 175 грн

(800 – 625).

Загальна сума заробітної плати працівника у січні 2017 р. за сумісництвом — 800 грн (625 + 175).

5.Понаднормова робота й доплата до мінімальної ЗП.

Нагадаємо, що понаднормові не приймають участь у обчисленні доплати до мінімальної ЗП.

При цьому варто нагадати змість ст. 106 КЗпП України, а саме:

- За погодинною системою оплати праці робота в надурочний час оплачується в подвійному розмірі годинної ставки.

- За відрядною системою оплати праці за роботу в надурочний час виплачується доплата у розмірі 100 відсотків тарифної ставки працівника відповідної кваліфікації, оплата праці якого здійснюється за погодинною системою, — за всі відпрацьовані надурочні години.

Працівник був залучений до виконання роботи в понаднормовий час і відпрацював зайві 6,00 годин робочого часу. Оклад у такого працівника – 2800,00 грн.

За місяць йому буде нараховано:

- Оклад – 2800,00 грн;

- Доплата до рівня МінЗП: 3200-2800=400,00 грн;

- Доплата за понаднормову роботу: 2800/160*6*2=210,00 грн.

- Усього йому буде нараховано: 2800+400+210=3410,00 грн

6.Працівник перебував у відпустці

Суму відпускних не враховують у заробітку під час порівняння нарахованої ЗП з мінімальною.

Працівник перебував у відпустці 24 календарних дні (і це явно був не бухгалтер 🙂), відпускні йому були нараховані ще в попередньому місяці (2800,00 грн). Крім того від відпрацював ще 16,00 годин (зі 160,00 місячної норми). Оклад працівника – 3000,00 грн.

Отже:

- нараховано за відпрацьовані 16,00 годин – 3000/160*16=300,00 грн.;

- визначаємо доплату до мінЗП: 3200/160*16=320,00 грн. Отже йому слід здійснити доплату в розмірі: 320-300=20,00 грн

- Всього за місяць нараховано: 2800+300+20=3120,00 грн

Як ми бачимо сума ЗП трохи не дотягує до рівня мінімальної і ЄСВ треба брати з 3200,00 грн, тобто сума ЄСВ буде: 3200*0,22=704,00 грн, а не 3120*0,22=686,40

І ще один приклад з відпускними

Посадовий оклад працівника — 2 800 грн. Доплат, надбавок та премій він не має. У лютому 2017 р. працівником відпрацьовано 12 робочих днів (із 20 днів за графіком робочого часу), решту часу він перебував у щорічній відпустці. Сума відпускних становила 1 250 грн.

Заробітна плата працівника за відпрацьований час у лютому 2017 р. становить 1 680 грн (2 800 : 20 × 12).

Оскільки працівником у лютому 2017 р. не виконано місячну норму праці, то рівень мінімальної заробітної плати визначаємо пропорційно відпрацьованому часу.

Мінімальна заробітна плата пропорційно виконаній нормі праці становить 1 920 грн (3200 : 20 × 12).

Далі визначаємо суму доплати до рівня мінімальної заробітної плати, враховуючи лише заробітну плату за відпрацьований час у січні 2017 р., сума відпускних до розрахунку не включається.

Доплата до рівня мінімальної заробітної плати у січні 2017 р. становить 240 грн (1 920 – 1 680).

Отже, загальна сума нарахованого доходу працівника в січні 2017 р. становить 3 170 грн (1 680 (заробітна плата за відпрацьований час) + 240 (доплата до рівня мінімальної заробітної плати) + 1 250 (сума відпускних)).

7. Працівник перебував на лікарняному

Суму лікарняних (це не є зарплатна виплата) не враховують у заробітку під час порівняння нарахованої ЗП з мінімальною.

Оклад працівника – 2800,00 грн. Працівник хворів 8 календарних днів. І з місячної норми (160 годин) він відпрацював 104 години. Лікарняні будуть нараховані в наступному місяці.

Отже:

- нараховано за фактично відпрацьований час: 2800/160*104=1820,00 грн;

- так як у працівник оклад менше за мінімальну ЗП, треба буде здійснити доплату в розмірі: (3200-2800)/160*104=260,00 грн

Ще один приклад

Посадовий оклад працівника дорівнює 2320 грн. (повна зайнятість). Доплат, надбавок та премій немає. З 16 по 20 січня 2017 року він хворів. Сума лікарняних становить 377 грн.

Спершу визначимо рівень МЗП, з яким порівнюватимемо нараховану працівнику зарплату за січень 2017 року. Оскільки працівник відпрацював цей місяць не повністю, то суму МЗП треба визначати пропорційно до відпрацьованого часу:

3200 грн. : 20 роб. дн. х 15 роб. дн. = 2400 грн.,

де 3200 — МЗП, встановлена з 01.01.2017 р., грн.;

20 — число днів, передбачених графіком роботи за січень 2017 року;

15 — кількість фактично відпрацьованих днів у січні 2017 року (з 16 по 20 січня — лікарняний).

Далі визначимо суму доплати до рівня МЗП.

Врахуйте: у порівнянні з визначеною сумою МЗП братиме участь тільки зарплата за відпрацьований час, суму лікарняних у розрахунок не включаємо.

Розрахуємо доплату до МЗП:

2400 – 1740 = 660 грн.,

де 1740 — сума зарплати за відпрацьований час у січні 2017 року (2320 грн. : 20 роб. дн. х 15 роб. дн.).

Загальна сума нарахованого доходу працівника у січні 2017 року становитиме:

1740оклад + 377лікарняні + 660доплата до МЗП = 2777 (грн.)

І ще один приклад так як тема дуже актуальна 😀

Посадовий оклад працівника — 2 300 грн, щомісячна премія — 460 грн. У січні 2017 р. працівником відпрацьовано 15 робочих днів (із 20 днів за графіком робочого часу), решту часу він хворів, сума лікарняних — 780 грн. Крім того, у січні 2017 р. йому нарахували премію до ювілейної дати в розмірі 1 150 грн.

Заробітна плата працівника (з урахуванням щомісячної премії) за відпрацьований час у січні 2017 р. становить 2 185 грн ((2 300 : 20 × 15) + 460).

Оскільки працівником у січні 2017 р. не виконано місячну норму праці, то рівень мінімальної заробітної плати визначаємо пропорційно відпрацьованому часу.

Мінімальна заробітна плата пропорційно виконаній нормі праці становить 2 400 грн (3 200 : 20 × 15).

Далі визначаємо суму доплати до рівня мінімальної заробітної плати, враховуючи лише заробітну плату за відпрацьований час у січні 2017 р. Сума лікарняних та премія до ювілейної дати при розрахунку доплати не включаються, такі виплати виплачуються понад розмір мінімальної заробітної плати.

Доплата до рівня мінімальної заробітної плати у січні 2017 р. становить 215 грн (2 400 – 2 185).

Отже, загальна сума нарахованого доходу працівника в січні 2017 р. становить 4 330 грн (1725 (посадовий оклад за відпрацьований час) + 460 (щомісячна премія) + 215 (доплата до рівня мінімальної заробітної плати) + 780 (сума лікарняних) + 1 150 (премія до ювілейної дати)).

8. Відрядна система оплата праці

При відрядній системі оплати праці розмір оплати визначають пропорційно обсягу виконаної роботи. Водночас працівник не звільняється від обов’язку виконувати згідно з режимом роботи встановлену норму тривалості робочого часу.

При відрядній оплаті праці розцінки визначають виходячи з установлених розрядів роботи, тарифних ставок (окладів) і норм виробітку (норм часу). Відрядну розцінку визначають шляхом ділення погодинної (денної) тарифної ставки, яка відповідає розряду роботи, що виконується, на погодинну (денну) норму виробітку. Або відрядну розцінку можна визначати, перемноживши погодинну (денну) тарифну ставку, яка відповідає розряду роботи, що виконується, на встановлену норму часу в годинах або днях (ст. 90 КЗпП).

У разі невиконання норм виробітку не з вини працівника оплату провадять за фактично виконану роботу, і місячна зарплата в цьому разі не може бути нижчою від двох третин тарифної ставки встановленого йому розряду (окладу).

Отже, дотримання гарантованого мінімуму зарплати при відрядній оплаті праці можна було б визначати таким чином:

- залежно від фактичного обсягу і місячної норми виробітку (часу), а якщо мали місце простої протягом місяця, то цей період не враховувати під час визначення суми доплати до мінзарплати;

- якщо норма виробітку за годину виконувалася, але протягом місяця були різні види робіт із різними відрядними розцінками, то можна спробувати визначити відрядну розцінку для кожного виду робіт виходячи з мінімального годинного розміру зарплати (19,34 грн) і провести належну доплату до рівня мінзарплати.

Але хотілося б, щоб саме Мінсоцполітики свою позицію з неврегульованих і спірних питань. Адже саме його роз’ясненнями керуватимуться органи Держпраці під час проведення контрольних заходів із дотримання законодавства про оплату праці.

Відображення в звітності

Доплату до МЗП відображають у Податковому розрахунку за формою № 1ДФ однією сумою разом із зарплатою за відпрацьований час з ознакою доходу «101»

Якщо у звітному місці виникає потреба нараховувати єдиний внесок з додаткової бази нарахування, стосовно працівника в таблиці 6 форми № Д4 заповнюватимуться два рядки:

- у першому рядку зазначається фактична база нарахування єдиного внеску;

- у другому рядку зазначається сума додаткової бази нарахування — різниця між фактичною базою нарахування єдиного внеску і розміром мінімальної заробітної плати. Наприклад, якщо працівник частину місяця у лютому був у відпустці без збереження заробітної плати, то у звітності за лютий буде заповнено два рядки: основна заробітна плата і додаткова база нарахування. Якщо ж працівник у лютому частину місяця хворів, то за цей місяць буде заповнено рядок з інформацією про основну заробітну плату, а суму додаткової бази нарахування буде відображено у наступному місяці.

Сума додаткової бази нарахування відображається в таблиці 6 з кодом категорії застрахованої особи, що й основна база нарахування. Але якщо йдеться, наприклад, про донарахування лише з лікарняних — «29», допомоги по вагітності та пологах — «42» тощо. Решта реквізитів заповнюється таким чином:

- реквізит 10 — завжди код типу нарахування «13»;

- реквізит 11 — місяць і рік, за який визначаємо суму додаткової бази нарахування;

- реквізит 15 — не заповнюється, якщо дані зазначено в рядку із основною базою оподаткування;

- реквізит 19 — сума додаткової бази нарахування;

- реквізит 21 — сума єдиного внеску, нарахована на суму додаткової бази нарахування;

- реквізит 22 — позначка «1» («так»).

Інші реквізити в цьому рядку — 13, 14, 16, 17, 18, 20 — не заповнюються.

У таблиці 1 форми № Д4 сума додаткової бази нарахування відображається в рядку 2.5 «Додаткова база нарахування єдиного внеску (22,0 %)», а сума нарахованого на неї єдиного внеску — у рядку 3.5 «На суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями (22,0 %)». До рядка 1 «Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього» сума додаткової бази нарахування не включається, оскільки не нараховується на користь працівників (табл.).

Відображення сум нарахованої винятково заробітної плати

|

Таблиця 1 форми № Д4 |

Таблиця 6 форми № Д4 |

| Занижено суму ЄСВ | |

| Заповнюємо рядки:

4, 4.1, 4.1.1 (для травня — грудня 2015 року — 4.1.2, 4.1.3 та 4.1.8) — зазначаємо суму донарахованого ЄСВ; 4.4 — зазначаємо суму додаткової бази нарахування, на яку донарахували ЄСВ |

На застраховану особу заповнюється:

у реквізиті 9 — код категорії застрахованої особи, що відповідає доходу, щодо якого визначено додаткову базу нарахування; у реквізиті 10 — код типу нарахування «2»*; у реквізитах 17 та 18 — сума доходу, на яку донараховано ЄСВ; у реквізиті 21 — сума донарахованого ЄСВ (для періодів починаючи з травня 2015 р.) |

| Завищено суму ЄСВ | |

| Заповнюємо рядки:

5, 5.1, 5.1.1 (для травня — грудня 2015 р. — 5.1.2, 5.1.3 та 5.1.8) — зазначаємо суму надміру нарахованого ЄСВ; 5.4 — зазначаємо суму доходу, на яку надміру нараховано ЄСВ |

На застраховану особу заповнюється:

у реквізиті 9 — код категорії застрахованої особи, що відповідає доходу, щодо якого визначено додаткову базу; у реквізиті 10 — код типу нарахування «3»; у реквізитах 17 та 18 — сума доходу, на яку надміру нараховано ЄСВ; у реквізиті 21 — сума надміру нарахованого ЄСВ (для періодів починаючи з травня 2015 р.) |

У таблиці 6 Звіту за формою № Д4 таку доплату також слід відобразити в одному рядку із заробітною платою

Ми розглянули лише деякі випадки нарахування доплати до мінімальної заробітної плати. Питань, які будуть виникати у підприємств при нарахуванні ЗП ще буде ціла купа, але головне в нашій роботі стійкість і надія на те. що колись до влади в Україні прийдуть адекватні люди, які будуть максимально спрощувати ведення бізнесу, в не вводити новації від яких хочеться хапатися за голову та тікати :)

І кому буде цікаво, пропонуємо до перегляду відео від Бухгалтер911 на цю тему