Деятельность предприятий торговли предполагает закупку и перепродажу товаров. Закупаемые товары имеют определенную себестоимость, которая непосредственно влияет на прибыль от продажи таких товаров.

С точки зрения продавца каждая операция по продаже товара состоит из двух частей: Во первых, в процессе продажи товара формируется доход, во вторых, в учете происходит признание себестоимости реализованных товаров.

Как правило при этом в учете будут сделаны две записи:

- Признание дохода: Дт “Дебиторская задолженность” Кт “Доход от реализации”;

- Отображение себестоимости реализации: Дт “Себестоимость реализованных товаров” Кт “Товары!

Принцип ведения учета запасов оказывает влияние как на баланс так и на отчет о прибылях и убытках. Основной задачей учета ТМЦ, является правильное соотнесение затрат с доходами от реализации. Поэтому при реализации запасов возникает необходимость определить какую сумму мы должны будем вычесть от дохода и таким образом мы сможем определить прибыльность сделки.

Если затраты на приобретение всех одиниц ТМЦ одинаковы, то особых проблем с определением суммы затрат не возникает. Но что делать, если одинаковые единицы ТМЦ были приобретены по различной стоимости, то тут уже возникает вопрос о том, какие суммы относить на себестоимость реализации, а какие оставлять на счету ТМЦ.

В западной практике выделяют три основных метода оценки запасов: спецефической идентификации, средневзвешенной стоимости и ФИФО.

Каждый метод основан на применении определенной модели движения затрат на товарно-материальные запасы. Любой из методов является приемлимым, независимо от того совпадает ли реальное, физическое движение товаров с предпосылкой о потоках затрат.

Перед тем как рассматривать более детально эти методы давайте вкратце расмотрим как в ODOO организован учет запасов.

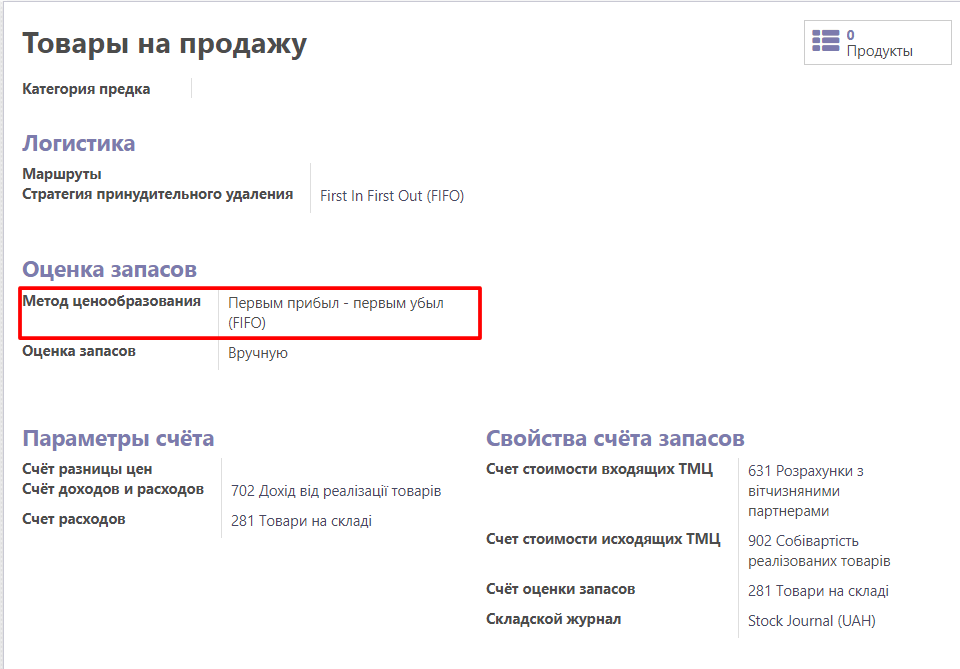

Организация учета запасов в ODOO

В ODOO есть понятие карточки продукции и категории этой продукции. Категория служит как бы идентификатором какой то группы запасов объедененной определенным признаком. Например мы можем создать категорию продукции “Топливо” и заносить в эту категорию те запасы, которые можно классифицировать как топливо, например “Бензин”, “Дизельное топливо”. На уровне категории задается метод оценки запасов этой категории и счета бухгалтерского учета, которые будут принимать участие в создании записей журналов при проведении операций в которых будут принимать участие эти запасы.

В Odoo есть три метода расчета стоимости запасов:

1. Стандартная цена (Standard Price)

2. Средняя цена ( Average Price)

3. Реальная цена (Real Price)

Стандартная цена (метод спецефической идентификации)

Если каждая еденица запасов может быть сопоставлена с конкретной закупкой, то для таких запасов можно применять метод спецефической идентификации.

Суть метода идентифицированной себестоимости (спецефической идентификации) заключается в ведении учета по каждой отдельной единице запасов. То есть каждую единицу запасов при выбытии оценивают по той же стоимости, по которой она была оприходована при поступлении. Этот метод целесообразно применять, если объемы выбытия запасов незначительны и можно с легкостью отследить, по какой стоимости они были зачислены на баланс. При этом в учреждении должен быть хорошо налажен индивидуальный учет каждого вида запасов. В частности, уместно использовать специальную маркировку на однотипных запасах, предназначенных для выполнения разных заказов или проектов.

Основным преимуществом этого метода является его высокая точность, а конкретно, метод идентифицированной себестоимости позволяет наиболее достоверно оценить запасы при их выбытии. К недостаткам указанного метода можно отнести трудоемкость и неудобство его применения. Так, в результате его использования на практике случается, что одинаковые по назначению запасы учитываются в пределах одной организации по разной стоимости. Согласитесь, это не всегда удобно.

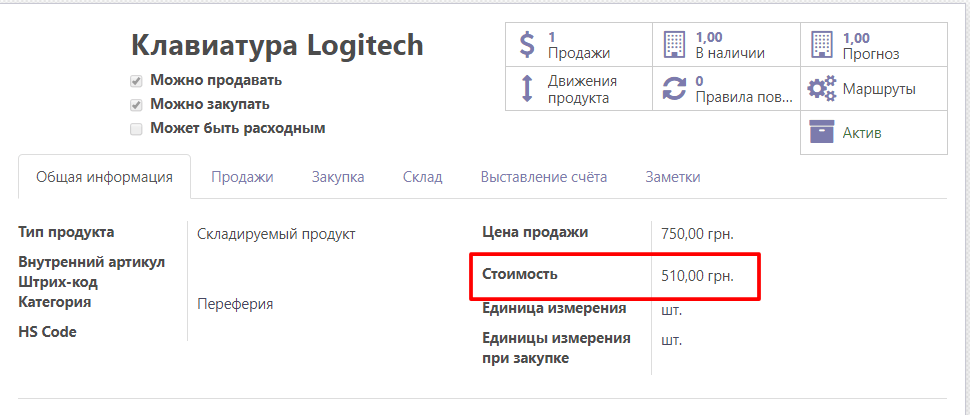

В ODOO этот метод не влияет на себестоимость продукта в соответствии с покупкой или другими изменениями запасов. Себестоимость, как правило, должна быть изменена вручную, в случае, если метод калькуляции стоимости продукции является стандартной ценой В большинстве случаев цена этой категории товара периодически меняется примерно раз в год или после определенного периода.

При применении данного метода в ODOO на каждую партию товара имеющие стоимость отличной от той которая есть в системе придется заводить отдельную карточку продукции и указывать в ней новую стоимость еденицы продукции.

Себестоимость еденицы запасов задается вручную в карточке продукции и себестоимость складских запасов будет высчитываться исходя из значения указанного в карточке продукции

Если в товаре указана категория, в которой в настройках указан метод спецефической идентификации, то себестоимость запасов будет расчитываться исходя из значения указаного в карточке товара. Если себестоимость на складе равна нулю, то скорее всего в карточке товара просто не указано значение стоимости.

И рассмотрим числовой пример. Данные для примера мы взяли из официальной документации ODOO. В этом примере в карточке товара указана себестомость 10 евро за 1 ед. товара.

|

Операция |

Стоимость единицы |

Количество |

Расчет себестоимости |

Значение |

|---|---|---|---|---|

| € 10 | 0 | € 0 | ||

|

Получено 8 ед. товара по 10 евро |

€ 10 | 8 | + 8 * € 10 | € 80 |

|

Получено 4 ед. товара по € 16 |

€ 10 | 12 | + 4 * € 10 | € 120 |

|

Доставлено покупателю 10 ед. товара |

€ 10 | 2 |

-10 * € 10

|

€ 20 |

|

Получено 2 товара по € 9 |

€ 10 | 4 | + 2 * € 10 | € 40 |

Как мы видим не важно по какой цене мы закупаем товар, система будет расчитывать себсестоимость исходя из значения указанного в карточке товара. При изменении значения в карточке товара автоматически будет пересчитана себестоимость товара на складе исходя из нового значения.

Средняя цена

Метод средевзвешенной стоимости требует расчета средневзвешенной себестоимости товара при каждой его продаже . Средневзвешенная себестомость каждой еденицы товара на момент продажи равна отношению общей себестоимости товаров к количеству таких товаров.

| Содержание операции | Стоимость ед. | Количество | Расчет с/с | Значение |

|---|---|---|---|---|

| €0 | 0 | €0 | ||

| Получено 8 ед. товара по 10 евро | €10 | 8 | +8*€10 | €80 |

| Получено 4 ед. товара по € 16 | €12 | 12 | +4*€16 | €144 |

| Доставлено покупателю 10 ед. товара | €12 | 2 |

-10*€12

|

€24 |

| Получено 2 товара по € 9 | €9 | 4 | +2*€6 | €36 |

Метод расчета средней цены фактически меняет себестоимость в зависимости от общего количества отгруженного товара и закупочной цены. Себестоимость фактически рассчитывается динамически, и нам не нужно указывать себестоимость вручную в карточке товара. Себестоимость рассчитывается на основе общей средней цены в зависимости от количества товара.

Реальная цена

Наиболее распространенный и широко используемый метод расчета себестоимости, который фактически обновляет себестоимость продукта в соответствии с последним исходящим продуктом на складе. При этом себестоимость можно расчитывать по разным методикам – ФИФО или ЛИФО. Себестоимость продукта не изменяется до тех пор, пока продукт не будет удален со склада согласно выбранной стратегии удаления.

Сразу отметим хотя метод LIFO и доступен в системе, но его не рекомендуется использоваться ни стандартами МСФО, ни национальными стандартами бухгалтерского учета.

Метод ФИФО (первым прибыл – первым выбыл) основан на предпосылке, что еденицы ТМЦ продаются в том порядке в котором были приобретены. Себестоимость тех товаров которые были приобретены раньше относится на себестоимость реализованных товаров.

| Содержание операции | Стоимость ед. | Количество | Расчет с/с | Значение |

|---|---|---|---|---|

| €0 | 0 | €0 | ||

| Получено 8 ед. товара по 10 евро | €10 | 8 | +8*€10 | €80 |

| Получено 4 ед. товара по € 16 | €12 | 12 | +4*€16 | €144 |

| Доставлено покупателю 10 ед. товара | €16 | 2 |

-2*€16

|

€32 |

| Получено 2 товара по € 9 | €11 | 4 | +2*€6 | €44 |

И еще раз для иллюстрации вышеуказанных методов небольшой пример. Предположим, куплены два принтерных картриджа по 5 у.е штука, затем ещё два таких же по 6. Один картридж израсходовали. Кладовщику не важно, какой отдавать: они одинаковые. Но бухгалтеру важна совокупная стоимость находящегося на складе: стоимость оставшихся трёх картриджей по методу LIFO будет 16 у.е., по методу FIFO 17 у.е.

Влияние методов оценки ТМЦ на финансовую отчетность

Если закупочные цены товаром меняются со временем, то применение описанных методов всегда ведет к различия в расчете себестоимости реализуемых товаров.

Особенно искажает данные отчетности применение метода ЛИФО, который был запрещен к использованию МСФО и национальными стандартами.

Если затраты на закупки регулярно повышаются, то:

- согласно методу ФИФО на себестомость реализуемых товаров будет относится наименьшая сумма, что приведет к повышению значения прибыли от продажи;

- при примении метода ЛИФО как вы понимаете будут относится наибольшие суммы, что приведет к занижению прибыли;

- значения расчета согласно метода средней цены будут находится в промежутке между значения расчитанными согласно методу ФИФО и ЛИФО

Отметим что предприятие в своей деятельности должно придерживаться принципа постоянства, то есть она не может менять методы оценки себестоимости запасов когда ей захочется, иначе это приведет к невозможности сопоставления отчетности за разные периоды.

Источник: Блог консультанта