«Залізне» ЄСВ-правило свідчить: якщо база нарахування ЄСВ щодо працівника не перевищує розміру мінімальної зарплати, установленої законом на місяць, за який нараховується зарплата/дохід, то цей внесок сплачують з мінімалки. Проте чи в усіх випадках працює це правило? Коли його можна не дотримуватися? Зараз усе розкладемо по поличках, і в «мінзарплатно-ЄСВшних» питаннях ви почуватиметеся як риба у воді.

Ушакова Лілія, експерт з питань оплати праці, Білова Наталя, податковий експерт

Одразу порадуємо: «мінзарплатно-ЄСВшна» вимога поширюється не на всі абсолютно випадки нарахування зарплати (доходу) працівникам. Адже залежить це від багатьох факторів. Наприклад, від того, є місце роботи для працівника основним або неосновним, відпрацював він повний місяць чи тільки частину. Проте про все по черзі.

Кого стосується/не стосується вимога про сплату ЄСВ з МЗП

Вимога сплачувати ЄСВ з мінімальної заробітної плати (далі — МЗП), якщо база нарахування ЄСВ за місяць у працівника менше мінімалки*,

* Розмір МЗП, установлений на січень — квітень 2016 року, — 1378 грн., на травень — листопад — 1450 грн., на грудень — 1550 грн.

діє тільки щодо працівників, працевлаштованих за основним місцем роботи

Такий висновок випливає з абзацу третього ч. 5 ст. 8 Закону № 2464**. Там зазначено: при нарахуванні заробітної плати (доходів) фізособам з джерел не за основним місцем роботи ставка ЄСВ застосовується до фактичної бази нарахування незалежно від її розміру.

** Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Також вимога про сплату ЄСВ з МЗП не працює при нарахуванні ЄСВ:

— за ставкою 8,41 % підприємствами, організаціями, установами — на дохід працівника-інваліда (ч. 13 ст. 8 Закону № 2464);

— за ставкою 5,3 % підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС*** — на дохід працівників-інвалідів (абзац перший ч. 14 ст. 8 Закону № 2464);

*** За умови, що чисельність інвалідів становить не менше 50 % загальної чисельності працівників, а фонд оплати їх праці — не менше 25 % суми витрат на оплату праці.

— за ставкою 5,5 % підприємствами та організаціями громадських організацій інвалідів*** — на дохід усіх працівників (абзац другий ч. 14 ст. 8 Закону № 2464).

За основними працівниками з метою виконання вимоги про ЄСВ з МЗП із мінзарплатою порівнюють загальну базу нарахування ЄСВ за звітний місяць. Перехідні виплати (лікарняні, декретні, відпускні, винагорода за ЦПД) відносять до місяців, за які їх нараховано.

Важливо! Якщо працівник — внутрішній сумісник (трудові договори укладено за основною посадою і за посадою за сумісництвом у межах одного підприємства), то з МЗП порівнюйте загальну суму нарахованих у звітному місяці виплат, які входять до бази справляння ЄСВ, тобто як за основною посадою, так і за посадою за сумісництвом.

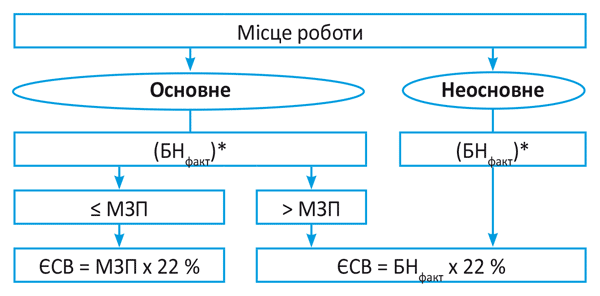

Як працює механізм нарахування ЄСВ з МЗП, ви можете побачити на рисунку.

і

і

Умови нарахування ЄСВ з МЗП

* База нарахування ЄСВ фактична.

Такі загальні умови нарахування ЄСВ з МЗП. Проте на практиці існує чимало «мінзарплатно- ЄСВшних» нюансів, які треба обов’язково враховувати, щоб не помилитися при сплаті внеску. Про ці нюанси далі й поговоримо.

У яких випадках нараховувати/не нараховувати ЄСВ з МЗП

Для вашої зручності інформацію про випадки, які потребують/не потребують нарахування ЄСВ з мінімалки, наведемо в таблиці.

Ситуації, що потребують/не потребують нарахування ЄСВ з МЗП

|

№ з/п |

Ситуація |

Примітка |

|

ЄСВ з МЗП |

||

|

1 |

Працівник — сумісник |

|

|

|

Працівника прийнято на роботу за сумісництвом |

ЄСВ нараховуємо на фактичну базу нарахування ЄСВ. Вимогу про ЄСВ з МЗП не застосовуємо (див. абзац третій ч. 5 ст. 8 Закону № 2464) |

|

2 |

Прийняття/звільнення |

|

|

|

Працівник прийнятий з першого робочого дня (звільнений в останній робочий день) звітного місяця |

Усі робочі дні, передбачені графіком роботи підприємства (підрозділи підприємства), у звітному місяці відпрацьовані працівником повністю. Тому застосовуємо вимогу про ЄСВ з МЗП, якщо база справляння ЄСВ у такому місяці буде нижча МЗП |

|

|

Працівник прийнятий не з першого робочого дня (звільнений не в останній робочий день) звітного місяця |

Вимогу про ЄСВ з МЗП не застосовуємо. Річ у тім, що МЗП установлено в місячному розмірі. Тому порівнювати з нею потрібно дохід, нарахований за весь місяць, а не за його частину. ЄСВ нараховуємо на фактичну базу справляння ЄСВ (див. консультації податківців в підкатегорії 301.04.01 БЗ і в «Податки та бухгалтерський облік», 2015, № 8, с. 45) |

|

Працівник протягом одного місяця звільнений, а потім знову прийнятий на роботу на те саме підприємство |

З МЗП порівнюємо загальну суму доходу, нараховану працівнику у звітному місяці одним роботодавцем, тобто до доходу, нарахованого за період праці до звільнення, додаємо дохід, нарахований за період роботи після прийняття на роботу. Якщо загальна сума менше МЗП, ЄСВ нараховуємо з мінімалки |

|

|

Працівнику після звільнення нараховано виплату за відпрацьований час |

Якщо сума нарахованого доходу менше МЗП, ЄСВ сплачуємо з МЗП (див. консультацію податківців в підкатегорії 301.04.01 БЗ) |

|

|

3 |

Зміна статусу «основний працівник ↔ сумісник» |

|

|

|

Працівник в одному місяці: |

|

|

— звільнений з основного місця роботи (з місця роботи за сумісництвом) і прийнятий на роботу за сумісництвом (на основне місце роботи) |

Вимогу про ЄСВ з МЗП не застосовуємо. Адже вона не працює: — по-перше, щодо доходів сумісника; — по-друге, для доходів основного працівника за місяць, який був відпрацьований не повністю у зв’язку з прийняттям (звільненням) або переведенням з основного місця (на основне місце) роботи |

|

|

— переведений з основного місця роботи (з місця роботи за сумісництвом) на роботу за сумісництвом (на основне місце роботи) |

||

|

4 |

Неповний/скорочений робочий час |

|

|

|

Працівник працює на умовах неповного або скороченого робочого часу |

Якщо база нарахування ЄСВ за місяць менше МЗП, ЄСВ нараховуємо з мінімалки (див. консультацію в підкатегорії 301.04.01 БЗ) |

|

5 |

Простій |

|

|

|

Простій не з вини працівника. Період простою оплачено в розмірі 2/3 окладу (тарифної ставки) |

Якщо сума нарахованого доходу менше МЗП, ЄСВ нараховуємо з мінзарплати |

|

Простій з вини працівника (неоплачуваний простій) тривав: |

||

|

— весь місяць. База нарахування ЄСВ дорівнює нулю |

Вимогу про сплату ЄСВ з МЗП не застосовуємо. Відсутня база нарахування ЄСВ |

|

|

— частину місяця або весь місяць, і при цьому працівнику нараховувалися виплати, що входять до бази нарахування ЄСВ |

Дотримуємося вимоги про ЄСВ з МЗП, якщо база нарахування ЄСВ за місяць нижче МЗП |

|

|

Приклад 1. На підприємстві оголошено простій з оплатою 2/3 окладу. Посадовий оклад працівника — 1800 грн. За період простою сума оплати становить 1200 грн. Оскільки в цьому випадку нарахована сума доходу менше МЗП, ЄСВ нараховуємо виходячи з мінімалки: — на зарплату — 1200 грн. х 22 % : 100 % = 264 грн.; — на додаткову базу — (1378 грн. – 1200 грн.) х 22 % : 100 % = 39,16 грн. |

||

|

6 |

Не виконано норму при відрядній формі оплати праці |

|

|

|

Працівник не виконав норму при відрядній формі оплати праці |

Якщо сума нарахованого доходу менше МЗП, ЄСВ нараховуємо з мінзарплати |

|

7 |

Виплата авансу |

|

|

|

Працівнику виплачено аванс |

ЄСВ, що підлягає сплаті, визначаємо виходячи з фактичної суми зарплати за першу половину місяця |

|

8 |

ЦПД на виконання робіт (надання послуг) |

|

|

|

ЦПД укладено: |

|

|

— з працівником підприємства, для якого це місце роботи є основним |

З МЗП порівнюємо загальну базу нарахування ЄСВ за місяць, у тому числі й суму винагороди за ЦПД, що припадає на цей місяць. Якщо база нарахування ЄСВ < МЗП, розраховуємо додаткову базу нарахування ЄСВ і з неї сплачуємо внесок |

|

|

— з сумісником або з непрацівником підприємства (сторонньою фізособою) |

Вимогу про ЄСВ з МЗП не застосовуємо (див. консультацію фахівця ДФСУ в «Податки та бухгалтерський облік», 2016, № 13, с. 40) |

|

|

9 |

Відпустка |

|

|

|

Працівник частину місяця або весь місяць перебував в оплачуваній відпустці (щорічній, «на дітей», творчій, навчальній, «чорнобильській») |

Для цілей порівняння з МЗП перехідні відпускні відносимо до місяців, за які їх нараховано (див. лист ДФСУ від 11.03.2015 р. № 5084/6/99-99-17-03-03-15). Якщо база нарахування ЄСВ з урахуванням суми відпускних, що припадає на звітний місяць, менше МЗП, ЄСВ сплачуємо з мінзарплати (див. приклад 2 на с. 8) |

|

Працівник перебував у відпустці без збереження заробітної плати, наданій відповідно до закону: |

||

|

— весь місяць, і базу нарахування ЄСВ у такому місяці дорівнює нулю |

Вимогу про сплату ЄСВ з МЗП не виконуємо |

|

|

— весь місяць або частину місяця, і цього місяця йому було нараховано виплати, що входять до бази нарахування ЄСВ |

Виконуємо вимогу про сплату ЄСВ з МЗП, якщо база нарахування ЄСВ за звітний місяць менше МЗП. Виняток — відпустка «за свій рахунок», що надається згідно з п. 18 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР працівникам на період проведення АТО у відповідному пункті з урахуванням часу, необхідного, щоб повернутися на місце роботи після прийняття рішення про припинення АТО (див. листи ДФСУ від 31.03.2015 р. № 6667/6/99-99-17-03-01-15 і від 18.06.2015 р. № 22001/7/99-99-17-03-01-17) |

|

|

|

Працівник перебував у відпустці для догляду за дитиною до 3 (6, 16, 18) років: |

|

|

— весь звітний місяць, і цього місяця йому не нараховувалися виплати, що входять до бази нарахування ЄСВ |

Відсутня база нарахування ЄСВ. Вимогу про ЄСВ з МЗП не застосовуємо |

|

|

— весь звітний місяць або частину місяця, і цього місяця йому нараховувалися виплати, що входять до бази нарахування ЄСВ |

Виконуємо вимогу про ЄСВ з МЗП, якщо база нарахування ЄСВ менше МЗП |

|

|

Приклад 2. Працівник іде у щорічну відпустку з 28 березня 2016 року на 24 календарні дні. Усю суму відпускних підприємство нараховує наперед (у тому місяці, в якому працівник іде у відпустку). Сума заробітної плати за фактично відпрацьовані дні березня — 1104,55 грн. Сума відпускних за період щорічної відпустки становить 1121,04 грн., у тому числі за 4 календарні дні березня — 186,84 грн., за 20 календарних днів квітня — 934,20 грн. Сума заробітної плати за фактично відпрацьовані дні квітня — 450 грн.Відпускні відносимо до місяців, за які їх нараховано. Загальна сума березневої зарплати та відпускних, нарахованих за дні відпустки цього місяця (1291,39 грн. (1104,55 грн. + 186,84 грн.)), нижче розміру МЗП, установленого для цього місяця (1378 грн.). Тому підприємству за березнем необхідно розрахувати додаткову базу нарахування ЄСВ, щоб виконати вимогу про ЄСВ з МЗП. Її величина дорівнюватиме: 1378 грн. – 1291,39 грн. = 86,61 грн. Загальна сума ЄСВ до сплати за березень дорівнює: (1104,55 грн. + 1121,04 грн. + 86,61 грн.) х 22 % : 100 % = 508,68 грн. Після того, як буде нарахована зарплата за квітень, проводимо порівняльні розрахунки за цим місяцем. Загальна сума заробітної плати за квітень і відпускних, що припадають на цей місяць (1384,20 грн. (450 грн. + 934,20 грн.)), більше МЗП, що діє у квітні (1378 грн.). Тому ЄСВ цього місяця нарахуємо на фактичну базу нарахування ЄСВ. Сума ЄСВ до сплати за квітень дорівнюватиме: 450 грн. х 22 % : 100 % = 99,00 грн. |

||

|

10 |

Працівник — інвалід |

|

|

|

Дохід, що включається до бази нарахування ЄСВ, нарахований працівнику-інваліду, працевлаштованому: |

|

|

— на підприємстві |

ЄСВ нараховуємо на фактичну базу справляння ЄСВ. Вимогу про ЄСВ з МЗП не застосовуємо (див. лист ДФСУ від 14.02.2015 р. № 4979/7/99-99-17-03-01-17; далі — лист № 4979) |

|

|

— у підприємця |

Виконуємо вимогу про ЄСВ з МЗП, якщо база нарахування ЄСВ менше мінімалки |

|

|

Працівник, працевлаштований на підприємстві, одержав статус інваліда в середині звітного місяця |

Вимогу про нарахування ЄСВ з МЗП в такому місяці не застосовуємо (див. консультацію фахівця ДФСУ в «Податки та бухгалтерський облік», 2015, № 28, с. 38) |

|

|

11 |

Лікарняні та декретні |

|

|

|

Працівник частину місяця хворів, а частину — працював |

Застосовуємо вимогу про ЄСВ з МЗП, якщо база нарахування ЄСВ менше мінімалки (див. лист № 4979) |

|

Перехідний лікарняний (початок і закінчення тимчасової непрацездатності припадають на різні місяці) |

У місяці початку хвороби працівника ЄСВ нараховуємо на фактичну базу нарахування ЄСВ, розраховану за таким працівником. Вимогу про ЄСВ з МЗП не нараховуємо. Після отримання листка непрацездатності для цілей порівняння з МЗП лікарняні відносимо до місяців, за які їх нараховано. Якщо після такого розподілу лікарняних у місяці, за який їх нараховано, загальний дохід менше МЗП, застосовуємо вимогу про ЄСВ з МЗП (див. лист № 4979) |

|

|

Працівник хворів весь місяць |

Якщо сума нарахованих лікарняних менше МЗП, ЄСВ сплачуємо з мінзарплати (див. лист № 4979) |

|

|

Працівниці нараховано допомогу по вагітності та пологах |

Для цілей застосування вимоги про ЄСВ з МЗП допомогу по вагітності та пологах розподіляємо за місяцями, за які їх нараховано. Якщо після розподілу за місяцями та/або в останньому місяці відпустки у зв’язку з вагітністю та пологами база нарахування ЄСВ виявиться менше МЗП, розраховуємо в такому місяці додаткову базу нарахування ЄСВ і застосовуємо вимогу про сплату ЄСВ з МЗП |

|

|

12 |

Прогул |

|

|

|

Працівник був відсутній на роботі з неповажної причини (прогул): |

|

|

— весь звітний місяць, і виплати, що входять до бази нарахування ЄСВ, йому не нараховувалися |

Вимогу про ЄСВ з МЗП не застосовуємо. Відсутня база нарахування ЄСВ |

|

|

— частину місяця або весь місяць, але в такому місяці йому нараховано виплати, що входять до бази нарахування ЄСВ |

Застосовуємо вимогу про сплату ЄСВ з МЗП, якщо база нарахування ЄСВ у звітному місяці менше МЗП |

|

|

13 |

Підприємством управляє власник |

|

|

|

Власник особисто управляє підприємством згідно зі статутом (з ним не укладено трудовий договір/контракт і він не отримує за це винагороду (дохід)) |

Вимогу про ЄСВ з МЗП щодо власника не застосовуємо. Адже в цьому випадку між ним і підприємством відсутні трудові відносини і жодні виплати, які потрібно порівнювати з МЗП, власник не отримує. Отже, про нарахування ЄСВ за ним можна не переживати (див. консультацію податківців в підкатегорії 301.04.01 БЗ) |

Ось такі цікаві «мінзарплатно-ЄСВшні» ситуації можуть скластися на підприємстві. А як з них вийти, ви тепер, любі колеги, знаєте. Бажаємо успішної роботи!

Джерело матеріалу: Бухгалтер911