С 1 января 2015 года из п. 198.6 НКУ исчезло упоминание о 365 днях, в течение которых можно было спокойно придержать «входящую» налоговую накладную. Эта новость вызвала большую обеспокоенность у бухгалтерской общественности. Обязательно ли сейчас включить в НК налоговую накладную в том периоде, в котором она составлена? Давайте расставим все точки над «і».

статья из журнала “Бухгалтерская неделя” №5 от 2 февраля года 2015

Основной причиной для того, чтобы перетянуть часть «входящих» НН в следующие периоды, всегда было нежелание заявлять бюджетное возмещение НДС. Ведь это связано с налоговыми проверками, которые ничего хорошего не обещают.

После налоговой реформы (см. «БН», 2015, № 1 — 2, с. 16) плательщик НДС уже не обязан заявлять сумму отрицательного НДС к возмещению (п. 200.4 НКУ). К тому же с 1 февраля 2015 года всеобъемлющая регистрация НН в ЕРНН приведет к тому, что плательщик будет «как на ладони». Контролеры будут знать о соотношении его НО и НК еще до того, как он подаст декларацию. Поэтому «прятать» НН нет смысла. В декларации можно смело указать все «входящие» НН, дающие право на НК.

Однако от непредвиденных ситуаций и ошибок никто не застрахован. Поэтому вопрос о судьбе НН, составленных в предыдущих периодах, но не включенных в НК, остается актуальным.

Когда возникает право на НК

Как и раньше, п. 198.2 НКУ предусматривает, что право на НК возникает по первому из событий:

или по дате • списания средств с банковского счета в оплату товаров/услуг;

или по дате • получения товаров/услуг.

До 01.01.15 г. во втором случае упоминалось, что факт получения товаров/услуг должен быть подтвержден НН. Такое упоминание о НН часто трактовали так: пока вы не получили НН, у вас не возникает права на НК. Это давало формальные основания для того, чтобы легально придерживать «лишние» НН.

В настоящее время упоминание об НН из п. 198.2 НКУ исключили. Но повлияло ли это на дату возникновения права на НК? Мы уверены, что не повлияло.

Смотрите: как и раньше, право на НК возникает по дате получения товаров/услуг (если это первое событие). Но без НН воспользоваться этим правом нельзя. Так было раньше, такая же ситуация осталась и в настоящий момент. Подтверждение — в п. 198.6 НКУ. Эта норма запрещает формировать НК без НН, таможенной декларации или другого документа, предусмотренного в п. 201.11 НКУ (транспортный билет, гостиничный счет, кассовый чек и т. п.)*.

* Следует напомнить, что среди неприятных сюрпризов, преподнесенных налоговой реформой, есть тот факт, что жалоба на поставщика (приложение Д8 к декларации) уже не является основанием для формирования НК. А до 01.01.15 г., несмотря на упоминание об НН в п. 198.2 НКУ, можно было сформировать НК, имея товарную накладную и жалобу на поставщика.

Отсюда и вывод: как и ранее, право на НК возникает именно по дате первого события (оплаты или получения товаров/услуг), а не по дате получения НН. А чтобы воспользоваться таким правом, нужна НН, которая к тому же теперь должна быть зарегистрирована в ЕРНН (с учетом некоторых переходных моментов — см. с. 13 номера).

Обязательно ли пользоваться своим правом

Ответ на поставленный вопрос очевиден — если это право (не обязанность), то можно не пользоваться. Но тогда возникает следующий вопрос: если не воспользовались таким правом сразу — в момент, когда оно возникло, можно ли воспользоваться им позже? Здесь ответ не так очевиден.

В случае с формированием НК стоит вспомнить позицию налоговиков из ОНК № 127 (вопрос 1). Контролеры ратовали за строгую дисциплину. Они настаивали на том, что покупатель должен получить НН в том отчетном периоде, в котором она выписана. И в этом же отчетном периоде НН должна быть включена им в Реестр и отражена в налоговой отчетности. В то же время налоговики признавали:

если НН включили в Реестр, но по каким-либо причинам не отразили в декларации за этот период, то ее можно включить в НК путем подачи уточняющего расчета за тот отчетный период, в котором она была включена в Реестр; •

если НН получена в периодах, следующих за периодом, в котором она выписана, то такая НН включается в Реестр и в налоговую декларацию в том отчетном периоде, на который приходится дата получения налоговой накладной. В этом случае уточняющий расчет не составляется. •

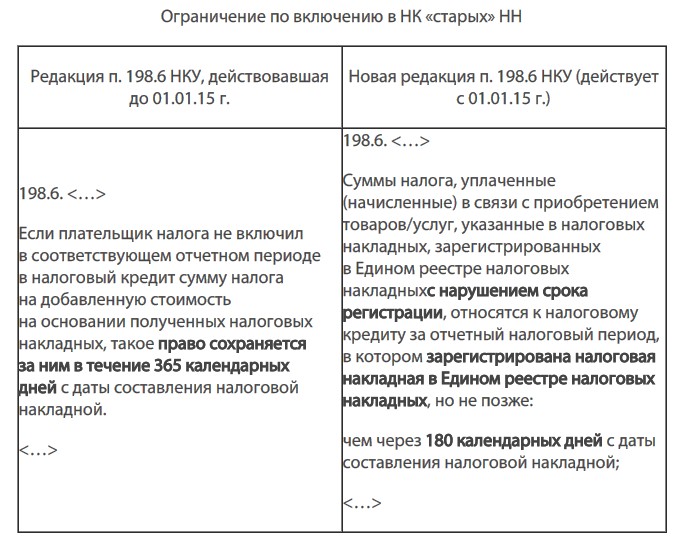

«Вдохновение» налоговики черпали из абзацев третьего — шестого п. 198.6 НКУ, которые до 01.01.15 г. прямо указывали на правомерность отсрочки права на НК. За «обычным» плательщиком такое право сохранялось в течение 365 дней с даты составления НН, а для «кассовиков» — в течение 60 дней после списания средств.

Обратите внимание! Речь идет о формировании НК отчетного периода. Однако воспользоваться правом на НК можно и через механизм исправления ошибки.

Сами фискалы в письме ГФСУ от 10.10.14 г. № 4828/6/99-99-19-03-02-15 указали, что исправлять ошибки, допущенные при формировании НК, можно с учетом сроков давности, определенных в ст. 102 НКУ (в течение 1095 дней).ср. USER_SHOW_ID

Таким образом, с правом на отсрочку НК было «двоевластие»:

если включали НН в НК одного из следующих отчетных периодов, то имели на это • 365 дней;

если уточняли НК периода, в котором НН была составлена, — имели целых • 1095 дней.

Технология несколько различается, однако в обоих случаях плательщик достигал своей цели — он имел возможность воспользоваться правом на НК, возникшим в предыдущих периодах.

Теперь давайте посмотрим, что имеем на сегодняшний день.

Новые ограничительные нормы

В результате налоговой реформы произошли кардинальные изменения и в ограничительных нормах п. 198.6 НКУ. Для наглядности сравним некоторые положения этого пункта (см. таблицу).

Как видите, ограничительные нормы раньше распространялись на все НН, а с 01.01.15 г. они касаются только НН, которые несвоевременно зарегистрированы в ЕРНН. Рассмотрим новый порядок формирования НК по своевременно зарегистрированным и «просроченным» НН отдельно.

НН, зарегистрированные своевременно

Имеем следующую ситуацию:

во-первых, для НН, которые своевременно (в течение 15 календарных дней с даты составления) зарегистрированы в ЕРНН, теперь нет временных ограничений на включение их в НК; •

во-вторых, теперь в •п. 198.6 НКУ не упоминается, что плательщик НДС может включить НН в НК в следующих отчетных периодах.

Как трактовать отсутствие и запрета, и разрешения?

Возможны два варианта.

Вариант 1. Отсутствие прямого разрешения «отсрочить» НК можно трактовать как запрет на какие-либо «отсрочки». Логика простая. Раньше было разрешение включать НН в НК следующих периодов, а теперь его нет. Итак, законодатель хотел запретить такую «отсрочку».

Однако у этого варианта есть существенный недостаток. Если говорить о том, что в настоящий момент НКУ запрещает перетягивать НК, то нужно сослаться на конкретную норму, где это сказано. Таких мы не нашли.

Если фискалы «по привычке» будут ссылаться на п. 198.2 НКУ (там сказано, что право на НК возникает по первому событию), то есть весомые контраргументы:

как мы выяснили в начале статьи, в •п. 198.2 НКУ речь идет о праве плательщика, а не о его обязанности;

если плательщик не воспользовался своим правом в момент его возникновения, то это не означает, что такое право «исчезнет» так же, как волшебная карета в известной сказке о Золушке — ровно в 12 часов ночи последнего дня отчетного месяца. •

Вариант 2. Отсутствие прямого запрета «отсрочить» НК дает «зеленый свет» принципу: «разрешено то, что не запрещено законом». То есть, если НН своевременно зарегистрирована в ЕРНН, то покупатель имеет право включить ее в НК следующих отчетных периодов. При этом следует ориентироваться на общие сроки давности, предусмотренные в ст. 102 НКУ (1095 дней)ср. USER_SHOW_ID .

Преимущества этого варианта очевидны.

Во-первых, сроки возобновления права на НК через текущую декларацию и через механизм уточнения показателей декларации, в которой возникло право на НК, одинаковые, а не разные, как было до 01.01.15 г. Следовательно, исключена коллизия нормст. 102 и п. 198.6 НКУ.

Во-вторых, тот факт, что плательщик не включает НН в НК, отвечает фискальным интересам бюджета. Ведь о «старой» НН плательщик может забыть и вообще не включит ее в НК.

Конечно, у варианта 2 тоже есть определенные недостатки.

Есть риск того, что плательщик НДС дважды включит одну и ту же НН в НК разных отчетных периодов. Этот риск повышается из-за того, что с 01.01.15 г. не будет привычных Реестров с перечнем всех НН.

Однако «лишнюю» НН можно будет выявить с помощью СЭА. Для этого фискалам достаточно сравнить данные о «входящих» НН с данными расшифровок НК* (приложение Д5 к декларации по НДС). Правда, придется брать данные не из одного приложения Д5, а собрать их за 3 года.

* Напомним, что в приложении Д5 приводятся данные о поставке/приобретении в разрезе контрагентов и отчетных периодов составления НН.

В поддержку варианта 2 может свидетельствовать тот факт, что в Законе № 71 не предусмотрено переходных положений для плательщиков НДС, которые по состоянию на 01.01.15 г. имели НН, полученные в течение предыдущих 365 дней, однако на законных основаниях (п. 198.6 НКУ) не включили их в НК.

Очевидно, что, внедрив запрет на формирование НК по «старым» НН (вариант 1), законодатель должен был бы указать, что делать с остатками НН, которые остались «неиспользованными» по состоянию на 01.01.15 г.

Хотелось, чтобы фискалы выбрали вариант 2. Надежду на это дают их первые разъяснения о СЭА (см. с. 13). Там нестыковки в нормах НКУ трактуются в пользу налогоплательщиков.

Несвоевременно зарегистрированные НН

В ситуации, когда поставщик не зарегистрирует НН в ЕРНН в течение отведенных 15 календарных дней, в «игру» вступают новые ограничения. В абзаце третьем п. 198.6 НКУ сначала сказано, что такая НН относится к НК за отчетный период, в котором она зарегистрирована в ЕРНН, т. е. четко указано, когда формировать НК.

Затем добавлено «но не позже… 180 календарных дней с даты составления». А здесь уже есть определенные «вольности». Продемонстрируем это на примере.

Пример. НН составлена 20.01.15 г. Продавец регистрирует НН в ЕРНН:

в течение следующих 15 календарных дней (не позже 04.02.15 г.);

в период с 5 по 28 февраля (срок регистрации нарушен).

В первом случае покупатель может включить НН в НК января. Во втором случае НН можно будет включить в НК февраля.

Но только ли февраля? Возможно ли здесь «придержание»?

Буквально применив нормы п. 198.6 НКУ к рассмотренному примеру, получим странный ответ: включай в феврале, но не позже 19 июля (19.07.15 г. истекает предельный срок — 180 календарных дней).

Конечно, при включении НН в НК февраля оба условия будут выполнены. Однако, если покупатель включит такую НН в НК марта, то будет выполнено второе условие (не позже 19 июля). Возможно, этого достаточно?

Чтобы разгадать этот «ребус», напомним еще о двух новациях.

1. После того как СЭА заработает на полную мощность (с 01.07.15 г.), НН можно будет зарегистрировать в ЕРНН только при наличии соответствующего лимита регистрации. Очевидно, что промедление с регистрацией НН в ЕРНН законодатель связывает с отсутствием финансового обеспечения (регистрационного лимита). После регистрации НН в ЕРНН, пусть и с некоторым опозданием, но она предоставит право покупателю сформировать НК, поскольку поставщик уже финансово обеспечил свои НО. С этого момента «полномочия» своевременно зарегистрированной НН и НН, зарегистрированной с опозданием, должны выравняться.

2. В ст. 1201 НКУ установлены два вида штрафов за несвоевременную регистрацию НН в ЕРНН:

за •несвоевременную регистрацию предусмотрен штраф в размере от 10 до 40 % суммы НДС в НН в зависимости от того, насколько нарушен срок. Причем максимальный размер штрафа — 40 % в случае нарушения срока регистрации на 61 и более календарных дней;

за •отсутствие регистрации в течение 180 календарных дней — штраф 50 % суммы НДС в НН.

То есть, если НН не была зарегистрирована в ЕРНН в течение 180 дней, то у фискалов не будет оснований для того, чтобы применить штраф за несвоевременную регистрацию (10 — 40 %). Однако фискалы смогут применить штраф за нерегистрацию НН (50 %). После 180 дней продавцу уже нет смысла регистрировать НН в ЕРНН, ведь это даст основания для дополнительного штрафа в размере 40 % (нарушен срок регистрации больше чем на 61 день).

Поэтому очевидной является связь: поскольку регистрация НН в ЕРНН после 180 дней маловероятна, ограничено право покупателя на формирование НК по несвоевременно зарегистрированным НН.

Кроме того, законодатель установил более жесткие правила формирования НК «месяц в месяц» для НЕсвоевременно зарегистрированных НН. По сути он переложит часть ответственности за несвоевременную регистрацию НН в ЕРНН на покупателя. Таким образом, законодатель создал еще один рычаг влияния на недобросовестного продавца.

Подведем итог. Прямого запрета «перетягивать» НЕсвоевременно зарегистрированную НН в НК следующих периодов (до 180 дней) в НКУ нет. Однако покупателю безопаснее будет включить ее в НК того периода, в котором произошла регистрация в ЕРНН.

Незарегистрированные НН-2014

Среди НН, оставшихся «неиспользованными» по состоянию на 01.01.15 г., могут быть НН, которые не подлежали регистрации в ЕРНН в 2014 году. Не будет ли препятствием для включения в НК в 2015 году отсутствие регистрации таких НН в ЕРНН? Ведь в настоящий момент п. 198.6 НКУ запрещает включать в НК НН, не прошедшие такую регистра- цию?

Можем порадовать: нет, не будет.

«Спасительные» переходные положения находим в п. 7 Порядка № 1129. Там указано, что запрет включать в НК незарегистрированных НН касается только «новых» НН. А вот для НН, составленных до 01.01.15 г., запрет действует только в том случае, если такие НН и раньше подлежали обязательной регистрации. О сроке использования таких НН в Порядке № 1129 ничего не сказано. По нашему мнению, здесь должен действовать общий срок давности — 1095 дней, однако медлить с НН 2014 года не стоит.

Выводы

1. В настоящее время нет потребности придерживать «входящие» НН.

2. Право на НК возникает по дате первого события, а не по дате получения НН. Чтобы воспользоваться таким правом, нужна НН, зарегистрированная в ЕРНН (с некоторыми переходными особенностями).

3. Специальные правила, которые бы ограничивали право покупателя включить в НК следующих периодов НН, своевременно зарегистрированную в ЕРНН, не установлены.

4. НН, несвоевременно зарегистрированные в ЕРНН, безопаснее включать в НК периода регистрации. Если такая НН не будет зарегистрирована в течение 180 дней, покупатель утратит право на НК.

Документы и сокращения статьи

Закон № 71 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно налоговой реформы» от 28.12.14 г. № 71-VIII.

Порядок № 1129 — Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.14 г. № 957, в редакции приказа МФУ от 14.11.14 г. № 1129.

ОНК 127 — Обобщающая налоговая консультация по отдельным вопросам отражения в налоговом учете по налогу на добавленную стоимость отчетного периода налоговых накладных, выписанных в предыдущих периодах, и формирования на их основании налогового кредита, утвержденная приказом ГНС Украины от 16.02.12 г. № 127.

НО — налоговые обязательства.

НК — налоговый кредит.

НН — налоговая накладная.

Реестр — Реестр выданных и полученных налоговых накладных.

СЭА — Система электронного администрирования НДС.

ЕРНН — Единый реестр налоговых накладных.