Первинні документи займають ключову роль в діяльності кожного підприємства. Адже вони є підставою для бухгалтерського обліку. Для того, щоб уникнути непорозумінь з контрагентами та контролюючими органами необхідно знати вимоги до форми та змісту первинних документів.

Основними нормативними актами, які встановлюють вимоги до форми та змісту первинних документів в бухобліку є:

- Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. № 996-XIV (далі – Закон № 996).

- Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.1995 р. № 88 (далі – Положення № 88).

Первинні документи – це документи, створені у письмовій або електронній формі, які містять відомості про господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

Наприклад, до первинних документів належать такі документи, як видаткова накладна, товарно-транспортна накладна, акт виконаних робіт, прибутковий та видатковий касовий ордер, та інші.

Мета складання первинних документів – зафіксувати факт господарської операції.

Первинні документи повинні мати обов’язкові реквізити, перелік яких визначено ч. 2 ст. 9 Закону № 996. Крім того, залежно від характеру операції та технології обробки даних до первинних документів можуть бути включені такі додаткові реквізити (п.п. 2.4 Положення № 88):

| Обов’язкові реквізити первинних документів: | Додаткові реквізити (необов’язкові): |

|

назву документа (форми); дату складання; назву підприємства, від імені якого складено документ; зміст та обсяг господарської операції, одиницю виміру господарської операції; посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення; особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції. |

ідентифікаційний код підприємства, установи з Державного реєстру; номер документа; підстава для здійснення операцій; дані про документ, що засвідчує особу-одержувача, тощо. |

Наявність усіх реквізитів на документі надає йому юридичної сили та доказовості. На цьому наголосив і Мінфін в листі від 15.01.2015 р. № 31-11410-08-10/871.

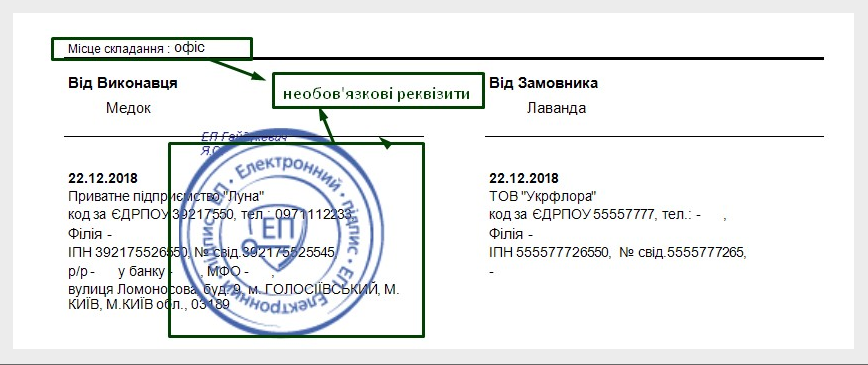

Реквізити, які не відносяться до обов’язкових, можна не заповнювати. Наприклад, не є обов’язковими такі реквізити, як місце складання та печатка підприємства:

Якщо ж не заповнити обов’язковий реквізит, то документ може бути не визнано первинним. А це в свою чергу може призвести до невизнання господарської операції.

Форма первинного документа

Первинні документи можуть бути складені в електронному вигляді або на папері.

Слід зазначити, що електронний документ, який складено відповідно до вимог чинного законодавства та містить усі необхідні реквізити, має таку ж юридичну силу, як і документ, складений у паперовому вигляді (лист ДФС від 04.01.2017 р. № 30/6/99-99-15-02-02-15) та має бути підписаний електронним підписом (ЕП) уповноваженої особи.

Бланки форм

Первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади.

Водночас не всі первинні документи мають типові форми, затверджені законодавчими нормами. У такому разі підприємства самостійно мають право розробити форму первинного документа. Головна вимога – форма повинна містити всі обов’язкові реквізити!

Види первинних документів

Законодавство не містить вичерпного переліку первинних документів, які використовуються в бухобліку. Основні види первинних документів наведемо у табличному вигляді:

| Назва документу | Суть документу | Нормативний акт |

| Видаткова накладна | Видаткова накладна фіксує факт отримання/передачі товарів або послуг. | Форма видаткової накладної не затверджена. Як приклад, можна використовувати Накладну-вимога на відпуск (внутрішнє переміщення) матеріалів (форма № М-11), затверджен наказом Мінстату від 21.06.1996 р. № 193 |

| Товарно-транспортна накладна | Товарно-транспортна накладна використовується, якщо в процесі купівлі-продажу бере участь транспортна (експедиторська) компанія, що займається перевезенням товару від продавця до покупця. | Форма затвердженанаказом Мінтрансу від 14.10.1997 р. № 363. |

| Акт приймання виконаних робіт (послуг) | Документ, який фіксує закінчення будь-яких робіт (послуг) та приймання їх замовником за кількістю та якістю. | Типова форма не затверджена. |

| Касові ордери (прибутковий та видатковий) | Застосовуються для оформлення надходження/видачі готівки до каси. |

Форми затверджені постановою НБУ 29.12.2017 р. № 148. |

| Рахунок-фактура (інвойс) | Мінфін у листі від 16.02.17 р. № 31-11410-06-5/4339 зазначив умови, коли рахунок фактура може бути первинним документом. Так, оформлений належним чином рахунок-фактура (інвойс) може бути підставою для відображення в бухгалтерському обліку господарської операції з постачання товарів, робіт (послуг) без складання акта приймання-передачі тільки у разі його оплати, що підтверджується відповідними документами. | Форма не затверджена. |

| Бухгалтерська довідка | На підставі цього документа, як правило, здійснюються коригувальні записи в облікових регістрах у зв’язку з виправленням помилок в бухобліку. Також може бути використана для підтвердження операцій, значення яких було отримане розрахунковим шляхом. При цьому, Мінфін у листі від 05.08.2014 р. № 31-11410-08/23-2303/2333 зазначив, що у разі якщо господарська операція оформлюється бухгалтерською довідкою, то при її застосуванні обов’язково наводяться всі реквізити, передбачені для первинних документів. | Форма наведена у Методичних рекомендаціях по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 р. 356. |

Вимоги ДФС до наявності та складання первинних документів

Щодо підтвердження господарської операції

З 03.01.2017 року, з введенням в дію змін до Закону № 996, первинний документ – це документ, який містить відомості про господарську операцію.

Отже, первинний документ вже не підтверджує здійснення господарської операції, а лише містить відомості про неї.

Водночас, як і раніше, підставою для бухгалтерського обліку господарських операцій є первинні документи (п.2.2 глави 2 Положення №88).

Також п. 44.1 ПКУ передбачено, що для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Щодо дати складання

Нагадаємо, що раніше згідно зі ст.9 Закону №996 первинні документи повинні були бути складені під час здійснення господарської операції, а якщо це неможливо – безпосередньо після її закінчення.

Тепер ст. 9 Закону № 996 такої вимоги не містить. Однак залишилась норма ч. 5 ст.9 Закону № 996, в якій зазначено, що господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

Щодо мови складання

Усі первинні документи, облікові регістри, бухгалтерська та інша звітність повинні складатись українською мовою. Документи, що є підставою для записів у бухгалтерському обліку і складені іноземною мовою, повинні мати впорядкований аутентичний переклад на українську мову. Про це зазначають і податківці в Інформаційно-довідковому ресурсі “ЗІР” (категорія 102.21).

Типові помилки при заповненні первинних документів:

- не заповнені всі обов’язкові реквізити. У цьому разі такий документ не може вважатись первинним документом;

- у тексті та цифрових даних первинних документів – необумовлені виправлення. Помилки в первинних документах, що створені ручним способом, виправляються способом «червоного сторно», додаткових бухгалтерських проведень або коректурним способом, відповідно до якого неправильний текст або цифри закреслюються і над закресленим надписується правильний текст або цифри. Виправлення помилки має бути обумовлено написом «виправлено» та підтверджено підписами осіб, що підписали цей документ, із зазначенням дати виправлення (п. п. 4.2, 4.4 глави 4 Положення № 88).

Зверніть увагу, що у документах, якими оформлені касові і банківські операції та операції з цінними паперами, виправлення не допускається!

3. документ не підписано. Документ має бути підписаний особисто, а підпис може бути скріплений печаткою. Ця вимога стосується і електронних документів. Вони підписуються електронними підписами посадових осіб та електронною печаткою підприємства (за наявності).