Хто сплачує

Відповідно до ст. 269 Податкового кодексу, платниками земельного податку є власники земельних ділянок (часток, паїв) та землекористувачі. Відповідно до пп. 4 п. 297.1 ПКУ, платники єдиного податку звільняються від сплати земельного податку щодо тих земельних ділянок, які використовуються у госпдіяльності (ЄП 1-ї — 3-ї груп), та ділянок для сільськогосподарського товаровиробництва (ЄП 4-ї групи). Підставою для нарахування земельного податку є дані державного земельного кадастру.

Платниками орендної плати за земельні ділянки державної та комунальної власності є орендарі земельних ділянок (п. 288.2 ПКУ). Підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки.

За що сплачуємо земельний податок

Відповідно до ст. 271 ПКУ, базою оподаткування є:

1) нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації;

2) площа земельних ділянок, нормативну грошову оцінку яких не проведено.

Зверніть увагу: відповідно до п. 286.6 ПКУ, за земельну ділянку, на якій розташована будівля, що перебуває у спільній власності кількох юридичних або фізичних осіб, податок нараховується з урахуванням прибудинкової території кожній із таких осіб.

За приписами ст. 285 ПКУ, базовим періодом є календарний рік, який починається 1 січня і закінчується 31 грудня того самого року (для новостворених підприємств та організацій, а також у зв’язку із набуттям права власності та/або користування на нові земельні ділянки посеред року — із дня виникнення права власності та/або користування до 31 грудня звітного року).

Пільги

Не за всі земельні ділянки справляється плата. Плату за землю з 01.01.2015 р. віднесено до місцевих податків і зборів, тому місцеві ради мають прийняти рішення про встановлення податку на майно в частині плати за землю і, зокрема, визначити ставки земельного податку та перелік пільг зі сплати податку (п. 284.1 ПКУ). Якщо право на пільгу у платника виникає протягом року, то він звільняється від сплати податку починаючи з місяця, що настає за місяцем, у якому виникло це право (п. 284.2 ПКУ).

Законодавчо встановлені пільги для юросіб та фізосіб регламентовано ст. 281 — 283 ПКУ.

Індексація

Актуальну нормативну грошову оцінку має далеко не кожна земельна ділянка. Аби хоч якось узгодити значення нормативної грошової оцінки з умовами сьогодення, цю величину з метою її застосування в оподаткуванні земельним податком потрібно проіндексувати.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно (перемножуються коефіцієнти за кілька років) залежно від дати проведення нормативної грошової оцінки земель.

Індекс споживчих цін за 2015 рік становить 143,3%1. З огляду на це коефіцієнт індексації нормативної грошової оцінки земель, розрахований відповідно до п. 289.2 ПКУ, станом на 1 січня 2016 року повинен становити 1,433. Однак для сільськогосподарських угідь (ріллі, багаторічних насаджень, сіножатей, пасовищ та перелогів), а також земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ) розрахований відповідно до п. 289.2 ПКУ та п. 6 підр. 6 р. ХХ ПКУ коефіцієнт індексації нормативної грошової оцінки станом на 1 січня 2016 року становитиме 1,2002.

Звітуємо

Юрособи повинні самостійно обчислити суму плати за землю щороку станом на 1 січня і не пізніше 19 лютого (20 лютого — субота)3 поточного року подати до ДПІ за місцезнаходженням земельної ділянки декларацію з розбивкою річної суми рівними частками за місяцями. Якщо подається річна декларація, то це звільняє від обов’язку подання щомісячних декларацій (п. 286.2 ПКУ). На 2016 рік землевласники та землекористувачі мають відзвітувати за формою декларації, затвердженою наказом Мінфіну від 16.06.2015 р. №560. Особливістю цієї форми декларації є те, що за її допомогою можна виправити помилки, допущені у звітності за попередні роки.

Під час подання першої декларації (фактичного початку діяльності як платника плати за землю) разом з нею подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки (додаток 1 до декларації з плати за землю).

Задеклароване ПЗ з плати за землю має сплачуватися щомісяця протягом 30 к. д., що настають за останнім календарним днем податкового (звітного) місяця. Оплата здійснюється за місцезнаходженням земельної ділянки. Тобто, по суті, подаючи декларацію з плати за землю до 19 лютого 2016 року, суб’єкт земельних відносин — юрособа узгоджує ПЗ з плати за землю на весь 2016 рік, а потім протягом 30 к. д. після закінчення звітного місяця має сплатити узгоджені ПЗ (наприклад, за січень — до 1 березня, за лютий — не пізніше 30 березня і т. д.).

Якщо одна юрособа має кілька земельних ділянок на території різних адміністративних одиниць, то до ДПІ за місцезнаходженням кожної із ділянок подається окрема декларація. ПЗ за кожною з таких декларацій також сплачуються окремо — до різних бюджетів за місцезнаходженням конкретної ділянки.

Облік ФО (суб’єктів земельних відносин) і нарахування сум плати за землю проводяться щороку до 1 травня (п. 287.2 ПКУ), а сплата узгоджених ПЗ здійснюється протягом 60 днів з дня вручення ППР (п. 287.5 ПКУ).

Приклад Юрособа володіє земельною ділянкою сільськогосподарського призначення. Нормативна грошова оцінка на 01.07.2007 р. — 80 тис. грн, площа — 20000 м2. Коефіцієнти індексації нормативної грошової оцінки земель становлять: за 2008 р. — 1,152, за 2009 р. — 1,059, за 2010 р. — 1,0, за 2011 р. — 1,0, за 2012 р. — 1,0, за 2013 р. — 1,0, за 2014 р. — 1,249, за 2015 р. — 1,200. Кумулятивне значення коефіцієнта індексації нормативної грошової оцінки земель з 2007 року станом на 1 січня 2016 року становить 1,152 х 1,059 х 1,249 х 1,2 = 1,829.

1 Нормами п. 6 підр. 6 р. ХХ ПКУ визначено, що індекс споживчих цін за 2015 рік для визначення коефіцієнта індексації нормативної грошової оцінки сільськогосподарських угідь (ріллі, багаторічних насаджень, сіножатей, пасовищ та перелогів) застосовується зі значенням 120%.

2 http://www.afo.com.ua/uk/news/2-general-assessment/1025-what-is-expected-indexation-regulatory-monetary-value-of-land.

3 Традиційне перенесення граничного строку звітності у разі, коли він припадає на вихідний день, тут не діятиме, адже приписами п. 286.2 ПКУ чітко визначено не «протягом 20 календарних днів» (у такому разі перенесення було б можливим), а «не пізніше 20 лютого поточного року».

Проіндексована нормативна оцінка земельної ділянки становить 80000 х 1,829 = 146320 грн.

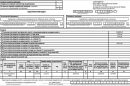

Фрагмент заповнення декларації із земельного податку на 2016 рік див. у зразку.

Зразок