Посередницькі договори за рахунок визначених для них спеціальних правил оподаткування часто використовувалися суб’єктами господарювання з метою оптимізації в частині ПДВ та податку на прибуток. З 1 січня 2015 року механізм обрахунку об’єкта оподаткування податком на прибуток повністю змінився. Тепер жодних спецправил для посередницьких договорів в розрізі податку на прибуток не передбачено.

Відповідно до ст.1011 ЦКУ за договором комісії одна сторона (комісіонер) зобов’язується за дорученням другої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента. По суті, комісіонер укладає угоди на користь комітента з третіми особами, в яких він виступає від власного імені (продавець, як правило, навіть не знає, для кого саме придбавається товар), вчиняє дії для набуття, зміни або припинення цивільних прав та обов’язків саме для себе, а не для комітента. На відміну від комісії, договір доручення передбачає вчення повіреним дій на створення, зміну та припинення цивільних прав та обов’язків саме для довірителя (ст.1000 ЦКУ). Відповідно до ст.1003 ЦКУ у договорі доручення або у виданій на підставі договору довіреності мають бути чітко визначені юридичні дії, які належить вчинити повіреному. Дії, які належить вчинити повіреному, мають бути правомірними, конкретними та здійсненними.

І повірений, і комісіонер діють не за власний рахунок, а за рахунок довірителя (комітента). Разом з тим, ці договори різняться:

- комісіонера залучають на виконання одного-двох правочинів, дій, в той час як повірений за договором доручення має ширше коло можливих юридичних дій;

- для підтвердження права діяти від імені довірителя повіреному видається довіреність (ст.1007 ЦКУ), комісіонеру вона не потрібна, адже в договорах із третіми особами він виступає від власного імені.

Виходячи із того, що в запитанні мова йде про посередницький договір на придбання, купівля товару та передача товару посереднику замовником за договором доручення відображається рухом по позабалансовому субрах. 025 «Матеріальні цінності довірителя», за договором комісії – за субрахунком 024 «Товари, прийняті на комісію». Усі витрати на виконання договору у посередника накопичуються за дебетом субрахунку 903 «Собівартість реалізованих робіт і послуг», а нарахована винагорода за послуги, пов’язані з продажем або придбанням товарів в інтересах замовника, відображається у посередника за кредитом субрах. 703 «Дохід від реалізації робіт і послуг». У повіреного на субрах.703 має узагальнюватися інформація про доходи повіреного (сума винагороди) тільки за умови, що надання таких послуг є основним видом діяльності діяльності поверіного. В іншому разі такі доходи мають бути відображені на субрах. 719 «Інші доходи від операційної діяльності».

Дата відображення доходів в частині винагороди та понесених витрат на виконання договору буде визначатися фактом передачі звіту замовнику, а також складанням акту приймання-передачі наданих послуг (за наявності). Саме в цих документах будуть відображені суми винагороди та витрат, що підлягають компенсації. Жодних інших коригувань в розрізі податку на прибуток (податкових різниць) тут не виникатиме.

В частині ПДВ операція з передачі замовнику за посередницьким договором придбаного товару буде відповідати визначенню поставки за нормами пп. «е» пп.14.1.191, пп. «а» п. 185.1 ПКУ. Але, оскільки за договором доручення документи про поставку товару оформлюються безпосередньо від постачальника до замовника, то ані права на податковий кредит, ані податкового зобов’язання з ПДВ у виконавця – довіреної особи не виникає. Інша справа договір комісії, за яким документально товари спочатку придбаваються комісіонером, а потім передаються комітенту. Базою оподаткування для товарів/послуг, що передаються/отримуються у межах договору комісії є вартість постачання цих товарів (фактично, ціна їх придбання) за нормами ст. 188 ПКУ, а дата збільшення ПЗ та ПК платників податку, що здійснюють постачання/отримання товарів/послуг у межах договорів комісії визначені ст. 187 і 198 ПКУ.

Судячи із запитання, в даному разі прийнятим для роботи буде договір комісії. Податкові наслідки за договором комісії на придбання товарів з передоплатою будуть мати місце за такою схемою:

- посереднику перераховуються кошти на придбання товарів – нарахування у нього в обліку ПЗ на всю суму передоплати,

- посередник купує товар, несе додаткові витрати – виникає право на ПК з ПДВ,

- при передачі оплаченого товару замовнику (завершальна операція) податкових наслідків немає,

- посередник подає замовнику звіт про виконання замовлення – має ПЗ з ПДВ в частині власної винагороди.

- посередник отримує винагороду за надані послуги (завершальна операція), податкових наслідків немає.

Податкові наслідки за договором комісії на придбання товарів на умовах післяплати будуть мати місце за такою схемою:

- посередник купує товар, несе витрати на виконання договору – виникає право на ПК з ПДВ в частині цих сум,

- посереднику перераховуються кошти в оплату придбаних товарів – нарахування у нього в обліку ПЗ з ПДВ на всю суму оплати,

- при передачі оплаченого товару замовнику (завершальна операція) податкових наслідків немає,

- посередник подає замовнику звіт про виконання замовлення – має ПЗ з ПДВ в частині власної винагороди.

- посередник отримує винагороду за надані послуги (завершальна операція), податкових наслідків немає.

Покажемо облік на числовому прикладі договору комісії.

Приклад.

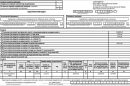

Комітент за договором комісії перерахував комісіонерові на поточний рахунок кошти для придбання товару в сумі 180 000 грн., винагорода комісіонера становить 6000 грн., у т.ч. ПДВ 1000 грн. (виплачується після надання послуг з поточного рахунку комітента). Витрати комісіонера на виконання договору комісії відповідно до звіту становлять 1200 грн., у т.ч. ПДВ 200 грн. (ці витрати комітент відшкодовує згідно із договором на підставі звіту комісіонера). Облік операцій наведено в Таблиці, жодних додаткових регістрів податкового обліку вести не потрібно.

Таблиця

Бухгалтерський облік за договором комісії на придбання у комісіонера

| № з/п | Зміст господарської операції | Відображення в обліку | Сума, грн. | |

| Дт | Кт | |||

| 1 | Отримані кошти на придбання товарів від комітента | 311 | 685 | 180 000 |

| 2 | Нараховано ПК з ПДВ по отриманих коштах | 643 | 641/ПДВ | 30 000 |

| 3 | Придбано товар комісіонером | 025 | – | 180 000

|

| 4 | Переданий придбаний комісійний товар комітенту | – | 025 | 180 000

|

| 5 | Відображено заборгованість перед продавцем товару | 685 | 631 | 180000 |

| 6 | Зарахована сума ПДВ | 644 | 643 | 30 000 |

| 7 | Оплата постачальнику за товар, придбаний для комітента | 631 | 311 | 180 000 |

| 8 | Витрати на виконання договору комісії | 903 | 631 | 1 000 |

| 641/ПДВ | 631 | 2 00 | ||

| 9 | Переданий звіт комітенту (підлягають оплаті комітентом сума комісійної винагороди 6000 грн. та витрати на виконання комісії 1200 грн., у тому числі ПДВ 1000+200=1200 грн.)

|

361 | 703 | 7 200 |

| 703 | 641/ПДВ | 1 200 | ||

| 10 | Отримані кошти від комітента | 311 | 361 | 7 200 |

| 11 | Визначений фінансовий результат | 703 | 791 | 6 000 |

| 791 | 903 | 1 000 | ||