Загальні моменти

Спецгрупа ЄП за ставкою 2% скасовується з 1 серпня 2023 року Законом № 3219, який був прийнятий Верховною Радою 30.06.2023 та підписаний Головою ВР 13.07.2023. Станом на час підготовки цієї статті він перебуває на підпису у Президента.

Останній день, коли ще діє ставка ЄП 2% – це 31 липня 2023 року. Останнім звітним періодом для ЄП за ставкою 2% без ПДВ буде липень 2023 року.

Отже, першим звітним періодом, за який тим, у кого після скасування спецгрупи відновиться або з’явиться статус платника ПДВ, треба буде вже подавати декларацію з ПДВ – це серпень 2023 року. У цій статті розповімо про те, які наслідки з ПДВ чекають на тих платників, у яких з 1 серпня 2023 року реєстрація платником ПДВ саме відновиться.

Як відновлюється ПДВ-статус?

Якщо платник до переходу на ЄП за ставкою 2% був платником ПДВ, то з 1 серпня його реєстрація платником ПДВ автоматично відновиться. Жодних заяв для цього подавати не потрібно.

Особливості справляння ПДВ для тих платників, які скористалися правом тимчасово перейти на ЄП за ставкою 2%, прописані у різних розділах ПКУ:

- підпункт 69.1 п. 69 підрозділу 10 розділу ХХ ПКУ – про звільнення від штрафів тих платників ПДВ, які не встигли зробити все потрібне у період з 24 лютого 2022 року до дня їх переходу на ЄП за ставкою 2%. Все це треба надолужити протягом 60 к.д. з дня переходу на попередню систему. Якщо перехід на сплату ПДВ відбудеться 1 серпня 2023 року, то вимоги цього пункту потрібно буде виконати до 30 вересня. Це стосується всіх платників, незалежно від того, чи вони самі відмовилися від ЄП за ставкою 2%, чи автоматично повернулися на попередню систему оподаткування з 1 серпня 2023 року;

- підпункт 9.5 п. 9 підрозділу 8 розділу ХХ ПКУ регламентує операції платника під час його перебування на ЄП за ставкою 2%;

- абзаци 4 та 5 пп. 9.9 п. 9 підрозділу 8 розділу ХХ ПКУ регламентують нарахування податкових зобов’язань за п. 198.5 ПКУ на необоротні активи, товари та послуги, використані під час перебування на ЄП за ставкою 2% – для тих платників, які самостійно відмовлялися від застосування ЄП за ставкою 2%;

- новий пп. 9-1.2 п. 9-1 підрозділу 8 розділу ХХ ПКУ (введений Законом №3219) регламентує те саме, що й попередня норма, але вже для тих платників, які автоматично втратять право на ЄП за ставкою 2% з 1 серпня. Різниця між цими нормами – у строках їх виконання;

- новий пп. 9-1.2.1 п. 9-1 підрозділу 8 розділу ХХ ПКУ (введений Законом №3219) регламентує можливість використання імпортного ПДВ щодо необоротних активів та товарів, ввезених за час перебування на ЄП за ставкою 2%. Цю можливість передбачено тільки для тих, хто автоматично повернеться на сплату ПДВ з 1 серпня 2023 року.

Ревізія періоду з 24 лютого 2022 року до дати переходу на ЄП за ставкою 2%

Після повернення на сплату ПДВ потрібно буде згадати все, що відбувалося з 24 лютого 2022 року до дати переходу на ЄП 2% – на виконання вимог пп. 69.1 п. 69 підрозділу 10 розділу ХХ ПКУ.

Для цього треба зробити такі кроки:

- зареєструвати всі ПН/РК, що були складені з 24.02.2022 до дати переходу на ЄП за ставкою 2% та які не встигли тоді зареєструвати;

- подати всі декларації з ПДВ, які не були подані за лютий, березень 2022 року і наступні місяці до дати переходу на ЄП за ставкою 2%;

- за потреби подати уточнюючі розрахунки з ПДВ, якщо в поданих деклараціях буде виявлено помилки або якщо платник сформував свій податковий кредит на підставі первинних документів у деклараціях з ПДВ за лютий – травень 2022 року і не встиг його відкоригувати за податковими накладними від постачальників;

- сплатити суми ПДВ, які будуть визначені до сплати у рядках 18 поданих декларацій або УР.

Всі ці дії потрібно буде виконати протягом 60 к.д. з дня відновлення статусу платника ПДВ.

Наприклад:

- СГ самостійно за заявою повернувся на сплату ПДВ з 1 липня 2023 року, то все це він повинен буде зробити до 30 серпня 2023 року включно (на нашу думку, саму дату переходу 01.07.2023 не враховуємо);

- СГ автоматично відновлено реєстрацію ПДВ з 1 серпня 2023 року – останнім днем 60-денного строку буде 30 вересня 2023 року, так само не враховуючи дату відновлення статусу ПДВ – 01.08.2023. Проте податківці можуть мати іншу думку щодо того, чи враховувати дату переходу на сплату ПДВ при визначенні початку перебігу строку 60 к.д., адже нормами ПКУ цей момент прямо не врегульований. Сподіваємося, що вони ще висловляться на цю тему.

Якщо у платника на дату переходу на ЄП за ставкою 2% був певний ліміт реєстрації ПН, то він не змінювався протягом перебування на єдиному податку відповідно до приписів пп. 9.5 підрозділу 8 розділу ХХ ПКУ. Зміни у сумі ліміту були можливі тільки в результаті розрахунку овердрафту за останній квартал, в якому СГ був платником ПДВ, та остаточного перерахунку овердрафту у наступному кварталі. Надалі, в наступних кварталах, овердрафт вже не перераховувався (див. приклад 1). Цей ліміт можна буде використати для реєстрації ПН після повернення на сплату ПДВ, а якщо його не вистачатиме, доведеться поповнювати електронний рахунок в СЕА ПДВ.

Всю цю підготовчу роботу можна починати і не чекаючи відновлення статусу ПДВ – можна заздалегідь підготувати інформацію для складання ПН/РК, підготувати чернетки декларацій, визначити можливу суму ПДВ до сплати, щоб після дати переходу одразу почати реєстрацію ПН/РК, подати декларації і сплатити ПДВ. Нагадуємо, що порядок сплати ПДВ не змінився, і суми ПДВ за цими деклараціями теж потрібно сплачувати на електронний рахунок в СЕА ПДВ. Не виключено, що в разі поповнення рахунку для реєстрації ПН/РК суми поповнення вистачить і на зарахування ПДВ до сплати в бюджет за результатами поданих декларацій.

Одночасно з реєстрацією власних ПН та РК на збільшення суми ПДВ платник ПДВ може отримати вхідний ПДВ від своїх контрагентів, які теж були на ЄП за ставкою 2% і тепер теж реєструють свої ПН/РК за періоди до переходу на єдиний податок, а також поточні ПН/РК теж збільшуватимуть ліміт реєстрації. Оскільки на період дії воєнного стану зупинено строк 365 днів для включення ПН/РК до податкового кредиту, можна буде врахувати вхідні ПН/РК від постачальників, складені, зокрема, в січні, в лютому 2022 року.

Приклад 1 – формування ліміту (на основі реальних даних). Платник ПДВ перейшов на ЄП за ставкою 2% з 1 квітня 2022 року. Основна діяльність цього платника – імпорт товару та продаж його на території України. Величину ліміту реєстрації ПН показано у таблиці 1. Як видно з таблиці 1, на 24.02.2022 у платника сформувався ліміт 2043414,82 грн. Цьому платнику 08.04.2022 було розраховано овердрафт за підсумками І кварталу 2022 року, в якому він ще був платником ПДВ. Але перерахунок не вплинув на суму ліміту – одночасно ліміт було збільшено та зменшено на одну й ту саму суму 151891,00 грн. У наступному кварталі 08.07.2022 цю саму суму було знято з ліміту і ліміт зменшився на 151891,00 грн, тепер він становить 1891523,82 грн. Протягом періоду перебування на ЄП за ставкою 2% відбувалися такі операції:

- 03.06.2022 – Реєстрація ПН – отриманої призупиненим (не коригує ліміт) – внаслідок цих операцій ліміт не змінюється;

- 08.09.2022 – Реєстрація митної декларації – збільшує ліміт на суму ПДВ, зазначену в митній декларації на імпорт товару;

- у той самий день 08.09.2022 – Сплата ПДВ на митниці платником ЄП 3 групи 2% – зменшує ліміт на ту саму суму ПДВ, зазначену в митній декларації на імпорт товару і сплачену на митниці.

У кінцевому підсумку ліміт цього платника не змінюється і залишається таким, яким він став після другого розрахунку овердрафту 08.07.2022 – 1891523,82 грн, і цей ліміт можна буде використати для реєстрації за лютий та березень 2022 року ПН, які цей платник не встиг зареєструвати.

З прикладу також видно, що в реєстрі операцій відображається імпортний ПДВ, сплачений на митниці – операція «Реєстрація митної декларації» збільшує ліміт, але вона одразу ж сторнується операцією «Сплата ПДВ на митниці платником ЄП 3 гр. 2%», яка в той самий день зменшує ліміт на цю ж суму.

Таблиця 1

Зміна ліміту реєстрації ПН у платника ПДВ – імпортера товарів

(фрагмент реєстру операцій в розділі СЕА ПДВ Кабінету платника)

|

Дата операції |

Тип операції |

Сума операції |

Сума ліміту |

|

23.02.2022* |

Реєстрація розрахунку коригування (Додатка 2) – виданого |

60747,66 |

2043414,82 |

|

08.04.2022 |

Реєстрація суми overdraft |

(151891,00) |

1891523,82 |

|

08.04.2022 |

Реєстрація суми overdraft |

151891,00 |

2043414,82 |

|

03.06.2022 |

Реєстрація ПН – отриманої призупиненим (не коригує ліміт) |

2080,00 |

2043414,82 |

|

08.07.2022** |

Реєстрація суми overdraft |

(151891,00) |

1891523,82 |

|

08.09.2022 |

Реєстрація митної декларації |

2206064,52 |

4097588,34 |

|

08.09.2022 |

Сплата ПДВ на митниці платником ЄП 3 гр. 2% |

2206064,52 |

1891523,82 |

|

25.05.2023 |

Реєстрація митної декларації |

2784738,43 |

4676262,25 |

|

25.05.2023*** |

Сплата ПДВ на митниці платником ЄП 3 гр. 2% |

2784738,43 |

1891523,82 |

|

* Остання операція перед 24.02.2022, яка ще впливала на ліміт за загальними правилами. ** Остання зміна ліміту внаслідок перерахунку овердрафту у третьому кварталі 2022 року, наступному за останнім (другим) кварталом 2022 року, в якому був нарахований овердрафт за перший квартал 2022 року. *** Остання операція в реєстрі перед поверненням платника на сплату ПДВ. Ліміт після цієї операції буде вхідною точкою на дату відновлення реєстрації платника ПДВ. |

|||

За приписами п. 9.5 підрозділу 8 розділу ХХ ПКУ операції, здійснені платником під час перебування на ЄП за ставкою 2%, вважаються такими, що не є об’єктом оподаткування ПДВ. З цього випливає логічний висновок про те, що за товарами/послугами, необоротними активами, придбаними/виготовленими з ПДВ до переходу на ЄП, які були використані (поставлені, реалізовані) платником в період перебування на ЄП, в операціях, що не є об’єктом оподаткування, платник ПДВ зобов’язаний нарахувати податкові зобов’язання відповідно до п. 198.5 ПКУ. Якщо точно, то це буде пп. «а» п. 198.5 ПКУ – товари/послуги, НА, використані в операціях, що не є об’єктом оподаткування.

Цю дію тепер врегульовано двома нормами:

- абзацами 4 та 5 пп. 9.9 п. 9 підрозділу 8 розділу ХХ ПКУ – для тих платників, які самостійно відмовлялися від застосування ЄП за ставкою 2% до 1 серпня 2023 року. Строк – не пізніше останнього дня звітного періоду, в якому здійснено відновлення реєстрації платником ПДВ, тобто фактично було надано один місяць – перший після добровільного переходу на сплату ПДВ;

- новим пп. 9-1.2 п. 9-1 підрозділу 8 розділу ХХ ПКУ – для тих платників, які автоматично втратять право на ЄП за ставкою 2% з 1 серпня. Ці платники вже повинні вкластися у три місяці – серпень, вересень та жовтень і виконати вимоги цього підпункту не пізніше 31 жовтня 2023 року. Нараховувати ПЗ можна поступово, включаючи нараховані суми у декларації за серпень, вересень та жовтень.

База оподаткування при нарахуванні цих ПЗ за необоротними активами визначається виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (очевидно, тут маються на увазі саме операції з продажу таких НА) , а за товарами/послугами – виходячи з вартості їх придбання.

Щодо НА виникає питання, чи потрібно нараховувати ПДВ на їхню залишкову вартість, яка склалася на дату переходу на ЄП за ставкою 2%, а потім коригувати цей ПДВ виходячи із залишкової вартості, яка склалася на дату повернення на сплату ПДВ? На нашу думку, не потрібно. Норми пп. 9.9 та пп. 9-1.2 п. 9 підрозділу 8 розділу ХХ ПКУ вимагають нараховувати ПДВ за тими НА, які були «використані (поставлені, реалізовані) платником єдиного податку третьої групи в період застосування» ЄП за ставкою 2%. Якщо НА використовувалися за призначенням не тільки в період сплати ЄП за ставкою 2%, а ще й в періоди сплати ПДВ, то вони не є повністю «використаними» в період застосування ЄП за ставкою 2%. А ось якщо НА були продані в цей період, то ПЗ з ПДВ нараховувати доведеться.

У разі відсутності обліку необоротних активів база оподаткування визначається виходячи з їх звичайної ціни. Це може бути актуально лише для ФОПів – платників ПДВ, які не ведуть бухоблік. Юридичні особи, які ведуть бухоблік, нараховують амортизацію на вартість НА, тому у них буде сформована залишкова вартість на початок звітного періоду, протягом якого такі НА були продані.

Увага! При продажу необоротних активів їхня вартість та знос в бухобліку списуються з урахуванням амортизації за останній місяць використання:

- Дт 286 Кт 10 – на залишкову вартість, яка вже зменшена на суму амортизації, нарахованої у місяці продажу;

- Дт 13 Кт 10 – на суму накопиченої амортизації, яка вже включає амортизацію, нараховану у місяці продажу;

- Дт 943 Кт 286 – на залишкову вартість, яка вже зменшена на суму амортизації, нарахованої у місяці продажу.

При нарахуванні ПЗ з ПДВ за п. 198.5 ПКУ амортизація останнього місяця не враховується при визначенні бази оподаткування, оскільки ПЗ нараховуються на залишкову вартість, «що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції».

Приклад 2 – продаж НА. У грудні 2020 року СГ (загальна система оподаткування) придбав кухонне обладнання для кафе вартістю 651456 грн, у т.ч. ПДВ – 108576 грн, вартість без ПДВ – 542880 грн. Суму податкового кредиту з ПДВ підтверджує ПН від 10.12.2020 № 912. Строк корисного використання – 6 років, або 72 місяці. Амортизація починає нараховуватися з січня 2021 року по 7540 грн на місяць: 542880 грн : 72 місяці = 7540 грн.

З 1 жовтня 2022 року СГ перейшов на ЄП за ставкою 2%, а у березні 2023 року продав це обладнання. Амортизація нараховувалася протягом 27 місяців з січня 2021 року по березень 2023 року: 27 місяців х 7540 грн = 203580 грн. Залишкова вартість НА буде списана на витрати у березні 2023 року: Дт 943 Кт 286 в сумі 542880 – 203580 = 339300 грн

З 1 серпня 2023 року цей СГ автоматично повертається на загальну систему з ПДВ. До 31 жовтня 2023 року включно він повинен скласти та зареєструвати ПН на залишкову вартість НА, проданих під час перебування на ЄП за ставкою 2%. ПДВ у цьому випадку нараховується на залишкову вартість обладнання на початок березня 2023 року (того місяця, в якому фактично продано НА), тобто з урахуванням накопиченої амортизації за 26 місяців без амортизації за березень 2023 року: 542880 грн – 26 місяців х 7540 грн = 346840 грн. Далі визначаємо суму ПДВ: 346840 грн х 20% = 69368 грн. Як відобразити цей ПДВ у зведеній податковій накладній, ми покажемо у таблиці 2 нижче.

Зведена податкова накладна при нарахуванні ПДВ за пп. «а» п. 198.5 ПКУ складається з урахуванням п. 11 Порядку № 1307:

- у графі «Зведена податкова накладна» – код ознаки 1;

- у верхній лівій частині – тип причини 08 – складена на постачання для операцій, які не є об’єктом оподаткування ПДВ;

- у графі “Отримувач (покупець)” – власне найменування (П.І.Б.) того СГ, який нараховує ПЗ;

- у рядку “Індивідуальний податковий номер отримувача (покупця)” проставляється умовний ІПН “600000000000”;

- рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється;

- у графі 2 розділу Б – дати складання та порядкові номери ПН, складених на платника ПДВ при постачанні йому товарів/послуг, необоротних активів, за якими він визначає ПЗ;

- у графі 4 розділу Б – умовне позначення «грн»;

- у графі 10 розділу Б – вартість або частина вартості товару/послуги, необоротного активу, на яку нараховується ПДВ;

- у графі 11 розділу Б – визначається сума ПДВ, що нараховується відповідно до п. 198.5 ПКУ;

- графи 3.1, 3.2, 3.3, 5, 6, 7, 8, 9 не заповнюються.

Податкові зобов’язання, нараховані за такими ПН, відображаються у рядку 4 декларації з ПДВ, у підрядках 4.1, 4.2 або 4.3 залежно від ставки ПДВ. Якщо платник не зареєструє ПН на день подання декларації, йому доведеться відобразити її у таблиці 1.1 додатка 1 до декларації з ПДВ, з позначкою «+» у графі 5 таблиці 1.1.

Повторюємо, що ПЗ нараховуються тільки щодо товарів/послуг, необоротних активів, що були придбані з ПДВ до переходу на ЄП за ставкою 2% і продані під час перебування на єдиному податку. Якщо товари/послуги, необоротні активи так і не були продані в період перебування на ЄП, то ПДВ за п. 198.5 ПКУ щодо них не нараховується, бо вони будуть використані вже в оподатковуваних операціях після повернення на сплату ПДВ.

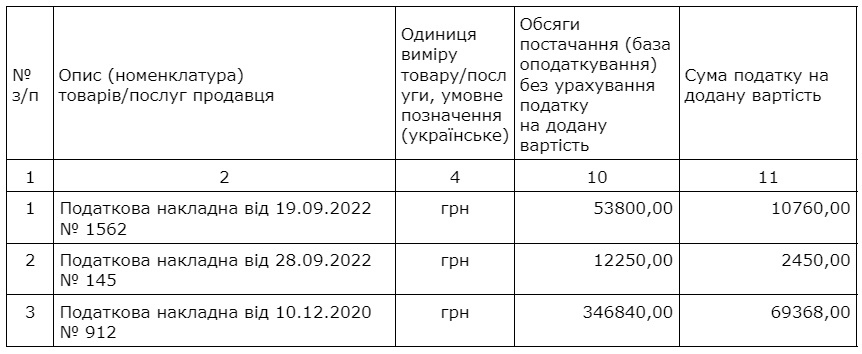

Приклад 3 – використання товарів/послуг. СГ – платник ПДВ перейшов на ЄП за ставкою 2% з 1 жовтня 2022 року. У вересні 2022 року, коли він ще був платником ПДВ, він придбав товар на суму 159000 грн, у т.ч. ПДВ – 26500 грн, 132500 грн без ПДВ. Постачальник зареєстрував ПН від 19.09.2022 № 1562. Також цей СГ оплатив оренду товарного складу за жовтень 2022 року в сумі 14700 грн, у т.ч. ПДВ – 2450 грн. На дату оплати орендодавець зареєстрував ПН від 28.09.2022 № 145. Обидві ПН платник включив до податкового кредиту і відобразив його у декларації з ПДВ за вересень 2022 року.

Під час перебування на ЄП за ставкою 2% СГ продав частину товару на суму 53800 грн без урахування вхідного ПДВ. Плата за оренду складу у жовтні 2022 року була повністю використана в операціях, що не є об’єктом оподаткування ПДВ, адже в жовтні СГ вже був на єдиному податку.

З 1 серпня 2023 року цей СГ автоматично повертається на загальну систему з ПДВ. Не пізніше 31 жовтня 2023 року він повинен скласти та зареєструвати ПН на вартість товарів, проданих під час перебування на ЄП за ставкою 2% та на всю суму орендної плати за жовтень 2022 року. У ПН проставляється код ознаки 1 в графі «Зведена податкова накладна», тип причини, з якої ПН не підлягає наданню отримувачу – 08.

Після повернення на сплату ПДВ буде продано решту товару вартістю без урахування ПДВ в сумі 132500 – 53800 = 78700 грн. ПДВ на цей товар вже нараховуватиметься за загальними правилами на його продажну ціну.

Як скласти ПН на ці операції, ми показали у зразку нижче. Також у цьому зразку в рядку 3 розділу Б показано нарахування ПЗ на продаж необоротних активів за умовами прикладу 2.

Таблиця 2

Зразок заповнення ПН при нарахуванні ПЗ відповідно до п. 198.5 ПКУ та пп. 9-1.2 п. 9-1 підрозділу 8 розділу ХХ ПКУ (фрагмент)

Розділ А

|

І |

Загальна сума коштів, що підлягають сплаті, з урахуванням податку на додану вартість |

495468,00 |

|

ІІ |

Загальна сума податку на додану вартість, у тому числі: |

82578,00 |

|

ІІІ |

загальна сума податку на додану вартість за основною ставкою |

82578,00 |

|

VІ |

Усього обсяги постачання за основною ставкою (код ставки 20) |

412890,00 |

Розділ Б

Імпортерам: зустрічайте особливі правила врахування імпортного ПДВ

Законом № 3219 введено особливі правила врахування імпортного ПДВ, який був сплачений імпортерами на митниці під час перебування на ЄП за ставкою 2% (новий пп. 9-1.2.1 п. 9-1 підрозділу 8 розділу ХХ ПКУ). Ці правила діють тільки для тих імпортерів, які автоматично будуть переведені на свою попередню систему оподаткування з 1 серпня 2023 року. Ними не зможуть скористатися ті платники, які самостійно відмовляться від сплати ЄП за ставкою 2%.

Суть цих правил така:

- У платника ПДВ відновиться показник ∑Митн на суму ПДВ, що була сплачена ним на митниці протягом перебування на ЄП за ставкою 2%. Це означає, що в реєстрі операцій мають бути анульовані всі операції типу «Сплата ПДВ на митниці платником ЄП 3 гр 2%», які зменшували ліміт реєстрації ПН під час перебування на ЄП за ставкою 2% (див. приклад 1 і таблицю 1). Ліміт збільшиться на всю суму імпортного ПДВ, що була накопичена за період перебування на ЄП за ставкою 2%.

- Платники ПДВ зобов’язані включити всю цю суму імпортного ПДВ до декларацій з ПДВ не пізніше 31 жовтня. Тобто цей ПК можна відобразити в деклараціях з ПДВ за серпень, вересень та жовтень 2023 року. Оскільки в пп. 9-1.2.1 п. 9-1 підрозділу 8 розділу ХХ ПКУ написано, що платники «включають до складу податкового кредиту» суму імпортного ПДВ, то ми вважаємо, що це обов’язок, а не право платників ПДВ. Якби це було право, законодавці написали б щось типу «можуть включати».

- Після цього потрібно нарахувати ПЗ за пп. «а» п. 198.5 ПКУ на ті імпортовані товари чи необоротні активи, які були використані/продані під час перебування на ЄП за ставкою 2%. Строк такий самий – не пізніше 31 жовтня. База нарахування ПЗ на необоротні активи – така сама, як ми розглядали вище: залишкова вартість на початок місяця, в якому такі НА були використані. Базою нарахування ПЗ на імпортовані товари буде вартість їх придбання (митна вартість). На практиці, на нашу думку, податківці наполягатимуть саме на митній вартості товарів, адже саме на неї нараховувався імпортний ПДВ.

- Оскільки для виконання цих дій платникам дали строк у три місяці – з 1 серпня по 31 жовтня 2023 року, то ми вважаємо, що їх можна проводити у будь-який час цього періоду і включити будь-які обсяги цих операцій до будь-якої декларації з ПДВ – за серпень, вересень чи жовтень, тобто все це можна розподілити на три декларації з ПДВ.

Після проведення цих операцій у імпортера не виникне ПДВ до сплати, адже він одночасно збільшує податковий кредит на всю суму імпортного ПДВ і нараховує ПЗ тільки на ті імпортовані товари чи НА, які були використані під час перебування на ЄП за ставкою 2%. І якщо на 1 серпня 2023 року у імпортера є залишок непроданих імпортованих товарів, він зможе скористатися імпортним податковим кредитом за ПДВ, який припадає на цей залишок.

Перехідні операції з оподаткування ПДВ

Операції з купівлі-продажу товарів/послуг, які передбачають оплату і постачання в різні дні, можуть виявитися перехідними, якщо перша подія відбулася на ЄП за ставкою 2%, а друга – вже після повернення/переходу на сплату ПДВ.

Перша подія – оплата під час перебування на ЄП за ставкою 2%. У п. 21 підрозділу 2 розділу ХХ ПКУ є пряма норма для тих, хто перейде на загальну систему з ПДВ: операції з постачання товарів/послуг, які були оплачені у вигляді авансів (передоплати) у період перебування таких платників ПДВ на спрощеній системі оподаткування і оподатковані єдиним податком, не оподатковуються ПДВ. Тобто при відвантаженні товарів, наданні послуг в рахунок раніше отриманих без ПДВ авансів ПДВ не нараховуватиметься.

Перша подія – відвантаження під час перебування на ЄП за ставкою 2%. На цей випадок прямих норм в ПКУ вже немає, тому доведеться застосовувати загальні правила для цієї ситуації, а саме – правило першої події. Відповідно до п. 187.1 ПКУ датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше – або оплата, або постачання товарів/послуг. При вирішенні питання, чи нараховувати ПДВ, орієнтуємося на дату першої події: якщо вона настала під час перебування у спецгрупі, то ПДВ не нараховуємо.

Але це стосується ПЗ з ПДВ безпосередньо до операції з постачання або отримання оплати. Тобто покупець ПН з таких операцій – не отримає. А от держава ПДВ за ними отримає, адже постачальник повинен буде визнати «компенсуючі» ПЗ з ПДВ.

Оскільки ці товари/послуги будуть використані ще в операціях, що не є об’єктом оподаткування ПДВ, якщо вони були придбані з ПДВ до переходу на ЄП за ставкою 2%, то на них потрібно нарахувати податкові зобов’язання за п. 198.5 ПКУ так, як ми описали вище. ПЗ нараховуються у загальні строки, передбачені п. 198.5 ПКУ – не пізніше останнього дня звітного місяця, у якому ці товари/послуги були фактично відвантажені. Це правило діє для всіх платників ПДВ – і загальносистемників, і платників ЄП за ставкою 3%.

Право на податковий кредит виникатиме за загальними правилами: після дати переходу на сплату ПДВ платник вже зможе скористатися правом на ПК за ПН від постачальників, які складатимуться на дату першої події. На перехідні операції з придбання товарів/послуг, перша подія у яких відбулася ще під час перебування на ЄП за ставкою 2%, податкового кредиту не буде.