Митна декларація та її види

Митна декларація відіграє роль документа-заяви, який подається при оформленні перетину товаром митного кордону і декларує застосування до таких товарів певного митного режиму (експорт, імпорт, реекспорт, тимчасове ввезення і т.д.) та нарахування відповідних митних платежів, що є необхідною умовою такої процедури. Митна декларація містить інформацію про кількість та види товарів, які перетинають митний кордон та їхню вартість, інші показники, які є базою для розрахунку митних платежів. Після підписання митної декларації представником митниці процедура стає завершеною і тоді митна декларація перетворюється у первинний документ, який підтверджує:

- суму митних платежів (митний збір, мито, ПДВ);

- фактурну та миту вартість товару;

- факт перетину товаром митного кордону;

- замість податкової накладної підтверджує факт виникнення податкового кредиту з ПДВ при імпорті товарів (абз. 1 п. 201.12 ПКУ).

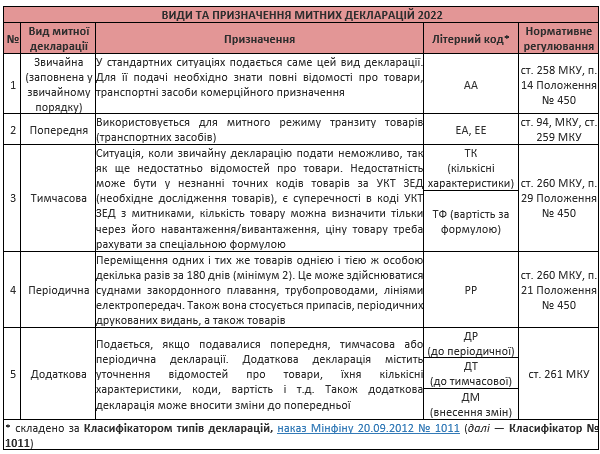

Види митних декларацій та їхнє призначення наведено у таблиці нижче. Застосування тих чи інших видів митних декларацій врегульовано Митним кодексом України (МКУ) та Положенням про митні декларації, постанова КМУ від 21.05.2012 р. № 450 (далі — Положення № 450). А для заповнення митної декларації знадобиться Порядок заповнення митних декларацій на бланку єдиного адміністративного документа, наказ Мінфіну від 30.05.2012 р. № 651 (далі — Порядок № 651).

Митну декларацію зазвичай складає митний брокер на основі поданих декларантом документів: ЗЕД-договору, інвойсу, специфікацій на товар. Також митну декларацію може оформити й сам декларант за допомогою спеціального програмного забезпечення. При митному оформленні подається електронна копія декларації.

Окремі митні декларації 2022

Окрім наведених вище з’явився ще один тип митної декларації – окрема митна декларація. Однак у Класифікатор № 1011 змін не вносили, тому окремого літерного коду дані декларації не мають. Через це у вищенаведеній таблиці з деклараціями окремі декларації не згадувалися.

Митна декларація окремого типу введена постановою Кабміну від 05.08.2020 № 681 «Деякі питання, пов’язані із застосуванням митних декларацій окремих типів». Цією ж постановою затверджене й Положення про митні декларації окремих типів (далі — Положення № 681). Оформляється вона на бланках MД-2, а якщо товарів більше одного — використовуються ще й додаткові аркуші МД-3 (див. п. 7 Положення № 681).

Така декларація заповнюється на товари, що переміщуються або підлягають переміщенню у режимі спільного транзиту на єдиному транспортному засобі (п. 8 Положення № 681, ст. 94 МКУ):

- від — митниці відправлення (одного авторизованого вантажовідправника);

- до — митниці призначення (іншого авторизованого вантажоодержувача);

Вантаж перевозиться при цьому в окремому вантажному місці або іншому пакунку, контейнері чи транспортному засобі комерційного призначення.

Після завершення митного оформлення з електронної системи роздруковується транзитний супровідний документ за формою з Додатка 2 Положення № 681.

Порядок заповнення митних декларацій окремих типів затверджений наказом Мінфіну від 22.12.2020 № 795. Там же міститься й потрібний для заповнення Класифікатор видів транспорту.

Митні декларації — у вільному доступі

Нині митні декларації тепер можна знайти у форматі відкритих даних порталу, який підтримується Мінцифри. Там у знеособленій формі (суб’єкта господарювання побачити не можна) є дані про типи декларацій, митну вартість товарів та метод її визначення, статистична вартість товарів, інформацію про місяць та рік завершення митного оформлення, кількість у кілограмах та інших одиницях виміру товару та інші дані митних декларацій.

Увага: з червня 2021 року митні декларації доступні усім бажаючим у форматі відкритих даних.

Останні зміни у митному декларуванні 2022

Серед останніх змін щодо митних декларацій — очікується спрощення митного декларування, зокрема поява спрощених митних декларацій. Це все передбачено змінами до Порядку № 651, які містить наказ Мінфіну від 08.02.2022 № 55. Однак даний наказ ще не набув чинності — це відбудеться через 3 місяці з дня припинення або скасування воєнного стану в Україні.

Увага: спрощені митні декларації поставлено «на паузу» на час війни.

Єдина митна декларація на всі напрями переміщень

Митна декларація застосовує єдину форму незалежно від напряму переміщень. Відрізняються вони тільки літерним позначенням, перелік яких наведений у таблиці нижче.

| ЛІТЕРНІ ПОЗНАЧЕННЯ У ФОРМІ МИТНОЇ ДЕКЛАРАЦІЇ | ||

|

Напрям переміщення |

Літерний код |

Призначення* |

|

Вивезення |

ЕК |

Експорт, реекспорт, тимчасове вивезення, митний склад |

|

Ввезення |

ІМ |

Імпорт, реімпорт, тимчасове ввезення, митний склад |

|

Транзит |

ТР |

Транзит прохідний, транзит внутрішній |

| * всі митні режими та їхні коди містяться у Класифікаторі митних режимів, наказ Мінфіну від 20.09.2012 р. № 1011 | ||

Кодування типів декларацій

Тип декларації мають свій шифр, який використовують податківці. Подається він у вигляді «XXYYZZ», де:

- XX — код напряму переміщення;

- YY — код відповідного митного режиму;

- ZZ — один з кодів АА, ТК, ТФ, ТН, ЕА, ДР, ДТ, ДЕ, ДМ.

Наприклад, митна декларація «ЕК10ТК» – це тимчасова митна декларація оформлена на вивезення товару у митному режимі експорту, «ЕК11АА» — це звичайна митна декларація оформлена на вивезення товару у митному режимі реекспорту (приклад) і т.д.

Дані цифри (код) наводиться в графі 1 митної декларації.

Кодування декларації окремого типу та супровідного документа здійснюється через ідентифікаційний номер переміщення — MRN (Master Reference Number). Він же — реєстраційний номер декларації окремого типу в електронній транзитній системі. У зашифрованому вигляді він містить код митного органу (детально – див. Додаток 1 до Положення № 681).

Електронна митна декларація

Митна декларація може складатися як у паперовій, так і в електронній формі. При цьому для електронного декларування можуть бути використані як паперові, так і електронні (скановані) копії документів. Щоправда, в останньому випадку вони мають бути посвідчені електронним цифровим підписом. Також електронного цифрового підпису вимагає і сама електронна митна декларація (ч. 2 ст. 257 МКУ). Після цього митна декларація вважається оформленою.

Увага: електронна форма митної декларації — основна.

Щодо рівноправності обох форм декларування чітко сказано в ч. 3 ст. 257 МКУ: паперова і електронна декларація рівносильні. Через зручність митники більше наполягають на електронному декларуванні. Майже всі декларації насьогодні складаються саме в електронній формі. Електронна форма дає таке ж право на податковий кредит з ПДВ, як і паперова (Індивідуальна податкова консультація ДФС від 28.12.2018 р. № 5465/ІПК/13-01-12-01-10).

Вартісна межа декларування

Один примірник митної декларації призначений для декларування однієї партії товару. Митна декларація насьогодні суб’єктами господарювання складається, якщо митна вартість товарів перевищує суму, еквівалентну 150 євро (п. 3 Положення № 450, також абз. 2 пп. 196.1.17 ПКУ).

Така ж сума — 150 євро — встановлена й для звичайних громадян-фізосіб (абз. 3 пп. 196.1.17 ПКУ).

Терміни декларування

При складанні митних декларацій діють такі терміни:

- 45 днів — на подачу додаткової митної декларації, якщо оформлялася тимчасова (ч. 1 ст. 260 МКУ);

- 10 днів — на подачу митної декларації з дати доставлення товарів до митного органу. Якщо товар протягом 30 днів не потрапив у митний режим чи на склад тимчасового зберігання, він вважається таким, що належить ДМС.

У загальному випадку митне оформлення має вкладатися у 4 години з моменту пред’явлення митниці товарів, транспортних засобів комерційного призначення, які підлягають митному оформленню, за умови, що подані всі необхідні документи та відомості про товари (див. ч. 1 ст. 255 МКУ). Можливе перевищення даного строку при проведенні аналізів, експертиз, порушенні митних правил (див. ч. 2 ст. 255 МКУ).

Закінчення оформлення посвідчується відповідними відмітками митниці на самій митній декларації та супровідних, товаро-транспортних документах. В електронній декларації такі відмітки робляться в електронній формі (електронний підпис/печатка).

Як відомо, право на податковий кредит при імпорті виникає на дату сплати податкового зобов’язання з ПДВ (п. 198.2 ПКУ). Його сплату підтверджує оформлена митна декларація. Насьогодні це може бути тимчасова, додаткова та інші види митних декларацій (див. п. 198.6 ПКУ, також роз’яснення ДПС у 101.13 ЗІР). Єдина умова — ПДВ має бути сплачений.

Увага: тимчасова митна декларація, як і додаткова, також є підставою для визнання податкового кредиту з ПДВ.

Отже, сплатити саме податкове зобов’язання з ПДВ необхідно ще до митного оформлення або в день такого оформлення (п. 206.1 ПКУ). На практиці ж усі платежі сплачує митний брокер, тому перерахувати суму необхідну на сплату ПДВ, мита та інших платежів доведеться йому раніше. Таким чином, для сплати імпортного ПДВ рахунок у СЕА не використовується. Однак дана сума зараховується у збільшення ліміту реєстрації — включається в показник ∑Митн. Для врахування сплаченої суми у ліміт у митній декларації обов’язково має бути заповнена графа В «Подробиці розрахунків», де повинний бути вказаний податковий номер платника податків (в усіх видах декларацій, у т.ч. тимчасовій, – роз’яснення ДПС у 101.17 ЗІР).

Податковий кредит при імпорті виникає на дату сплати податкових зобов’язань з ПДВ (п. 198.2 ПКУ).

Увага: для права на податковий кредит з ПДВ має бути заповнена графа В митної декларації.

Якщо по ПДВ є пільга при ввезенні, її код має бути зазначений в графі 36 «Преференція» митної декларації. Код пільги з ПДВ — це останні 3 цифри шифру, який наводиться у даній графі, наприклад «000000102» — це пільга з ввезення лікарських засобів.

Увага: у розрахунку ПДВ використовується найбільша з двох вартостей: митна (графа 45) або фактурна (графа 42).

Нагадуємо також, що ПДВ при імпорті розраховується за вартістю товару, яка збільшена на суму мита й акцизу (п. 190.1 ПКУ). Як курс валюти використовується курс НБУ на дату подання митної декларації, що наводиться у графі 23 митної декларації (п. 391.1 ПКУ). Щодо вартості (ціни) товару, то вона може в розрахунках і не співпадати з указаною у графі 42 «Ціна товару» митної декларації, так як береться найбільша: договірна (фактурна) чи митна вартість (п. 190.1 ПКУ). Митна вартість міститься у графі 45 «Коригування» митної декларації, а фактурна — у графі 42 митної декларації.

Саму ж суму ПДВ в імпортній митній декларації можна побачити у графі 47 «Нарахування платежів». Дана сума ПДВ переноситься до рядків 11.1, 11.2 Податкової декларації з ПДВ того звітного періоду, у якому митна декларація була оформлена.

Експортна митна декларація

Експортна митна декларація ЕК10 відрізняється лише наповненням реквізитів та іншими митними режимами (див. вище таблицю, напрям переміщення — вивезення). Звичайно, що ПДВ у ній не буде та інших особливостей, які пов’язані виключно з імпортом. Якщо у графі 22 «Валюта та загальна сума з розрахунком» проставляється цифра у гривнях, то в лівому підрозділі цієї графи має стояти код «1».

Товари, які були поміщені в режим експорту перестають бути українським з моменту їхнього вивезення за межі України. Якщо товари були розміщені за межами України, то вони втрачають статус українських з моменту їхнього переміщення в режим експорту.

Датою виникнення податкових зобов’язань з ПДВ при вивезенні товарів за межі митної території України дата оформлення митної декларації, яка засвідчує факт перетину митного кордону України (індивідуальна податкова консультація ДПС від 12.02.2020 р. № 567/6/99-00-07-03-02-06/ІПК). Наприклад, дане роз’яснення актуально, коли вивезення товару та оформлення декларації потрапило на різні податкові періоди.

Особливістю експортних декларацій (експорт, реекспорт, переробка на митній території) є те, що вони можуть оформлятися в автоматичному режимі (пілотний проєкт митниці, наказ ДМС від 07.05.2020 № 167):

- тестування за критеріями;

- якщо декларація низькоризикову — окреме оформлення.

Інструкція по заповненню граф експортної митної декларації є у п. 1 розділу ІІ Порядку № 651.

Бланк митної декларації

Україна приєднана до Міжнародної конвенції про спрощення і гармонізацію митних процедур, тому форма митної декларації відповідає типовій формі при ООН. Це значить, що українська митна декларація буде така ж по формі, як і польська, російська та інших країн, які приєднані до конвенції. Дана Конвенція передбачає ідею єдиного адміністративного документа (ЄАД) для всіх напрямів перевезень: експорт, імпорт, транзит. Тобто бланк один, реквізити ті ж самі, але наповнення реквізитів може відрізнятися. Наприклад, декларація на експорт та імпорт будуть відрізнятися іншими кодами напряму переміщення та іншими кодами митних режимів.

Існують такі типи бланків митної декларації (усі затверджені Кабміном разом з Положенням № 450):

- МД-2 — це митна декларація на бланку ЄАД;

- МД-3 — додаткові аркуші до митної декларації;

- МД-6 — доповнення до митної декларації;

- МД-8 — специфікації до митної декларації.

При електронному декларуванні паперові бланки митної декларації не використовують.

Як заповнювати митну декларацію можна знайти в Порядку № 651.

Увага: бланк митної декларації єдиний для всіх напрямів переміщень.

Бланк митної декларації брошурується на 3х або 4-х примірниках (листах) форми МД-2 (основний лист) та МД-3 (додатковий лист). Розподіл цих примірників між учасниками процесу такий:

- перший — залишається разом з пакетом документів у відділі митного оформлення;

- другий — передається у відділ статистики митниці;

- третій — потрібний для відправлення товару;

- четвертий, який заповнюється при експорті, — йде з вантажем як товаросупровідний документ і призначений для митниць у пунктах пропуску.

В одній митній декларації на один бланк може бути задекларовано не більше 999 видів товару.

Чи вважати митну декларацію первинним документом

Дивлячись щодо якої саме господарської операції. Первинний документ має містити дані про господарську операцію. Наприклад, імпортна митна декларація містить дані щодо сплати митних платежів (ПДВ, акциз, мито). Щодо таких платежів — так, митна декларація є первинним документом. Це визнає й Мінфін у листі від 23.01.2013 № 31-08410-07-16/2073.

Щодо інших операцій пов’язаних імпортом-експортом додатково потрібні інвойс і товаро-транспортна накладна, а також умови зовнішньоекономічного контракту. Однієї лише митної декларації для бухгалтерського обліку буде замало.

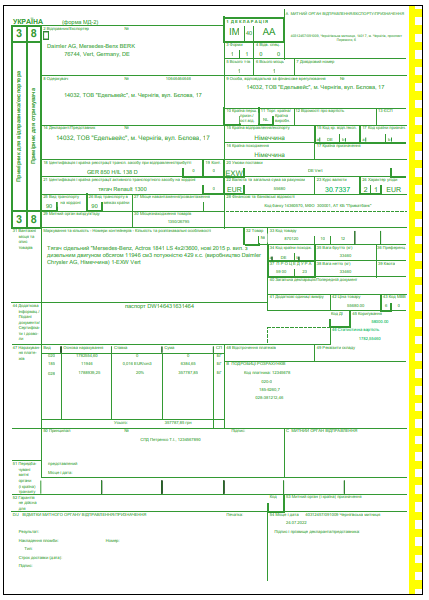

Порядок заповнення митної декларації

На основі Порядку № 651 наведемо нижче інформацію по заповненню деяких ключових граф митної декларації.

|

ЗАПОВНЕННЯ МИТНОЇ ДЕКЛАРАЦІЇ |

||

|

№ графи |

Назва графи митної декларації |

Пояснення щодо заповнення (детальніше – див. Порядок № 651) |

|

1 |

Декларація |

Код декларації:

|

|

2 |

Відправник/Експортер |

Відправник відповідно до ЗЕД-контракту. |

|

3 |

Форми |

Порядковий номер комплекту та загальна кількість комплектів з додатковими аркушами. Наприклад, цифри «1» та потім «3» мають значення: декларація, яка складається з 3-х комплектів (декларація + 2 додаткові аркуші) |

|

4 |

Відвантажувальні специфікації |

Перша цифра — кількість доповнень, а друга – кількість специфікацій. Якщо їх немає, то ставиться «0» і «0» |

|

5 |

Всього товарів |

Загальна кількість товарів, які потрапляють у митну декларацію. Загальна кількість дорівнює кількості граф 31. Якщо до декларації є специфікація, то вказується загальна кількість найменувань товарів |

|

… |

||

|

12 |

Відомості про вартість |

Сума митних вартостей задекларованих товарів за графою 45 (+додаткові аркуші та специфікації) |

|

… |

||

|

20 |

Умови поставки |

Літерне позначення умов поставки Інкотермс з класифікатора умов поставки |

|

21 |

Ідентифікація та країна реєстрації активного транспортного засобу на кордоні |

Відомості про транспортний засіб, на якому здійснюється перетин митного кордону. Назва судна, реєстраційний номер автомобіля, номер залізничного вагона і т.п. |

|

22 |

Валюта та загальна сума за рахунком |

Літерний код валюти відповідно до класифікатора валют, у якій складені інвойси (рахунки-фактури) або інші документи, по яким визначена вартість товару |

|

23 |

Курс валюти |

Вказується курс НБУ валюти, вказаної в графі 22. Курс береться на дату подачі митної декларації. Якщо у графі 22 був код «UAH», то ставиться «1» |

|

24 |

Характер угоди |

Вказується код характеру угоди з відповідного класифікатора. Наприклад, «21» — переміщення товарів з розрахунками у вільно конвертованій валюті. Справа наводиться літерний код валюти розрахунку, наприклад «USD» — долар, «EUR» — євро |

|

… |

||

|

31 |

Вантажні місця та опис товарів |

Опис товарів, що дає змогу їх ідентифікувати |

|

… |

||

|

33 |

Код товару |

Зазначаються:

|

|

… |

||

|

36 |

Преференція |

Коди пільг по миту, акцизному податку, ПДВ, якщо вони наявні (наводяться у такому ж порядку 3-значні коди пільги). Ставимо «000» – якщо вони відсутні |

|

… |

||

|

42 |

Ціна товару |

Наводиться фактура вартість (по інвойсам, рахункам-фактурам, іншим зазначеним документам) |

|

… |

||

|

45 |

Коригування |

Зазначається митна вартість товару |

|

46 |

Статистична вартість |

Значення митної вартості поділене на 1000 і 5 знаків після коми. Якщо відсутня митна, то береться фактурна вартість |

|

47 |

Нарахування платежів |

Нарахування митних платежів, акцизу, ПДВ з відповідними кодами класифікатора видів надходжень до бюджету. Наприклад, «020» – мито на імпорт, «185» – акциз на транспортні засоби, ввезені фізособами, «028» – імпортний ПДВ і т.п. Наводяться й бази нарахування (кількість товару, митна вартість тощо) |

|

… |

||

|

В |

Подробиці розрахунків |

Зазначаються податкові номери платника податку, коди та загальні суми митних платежів. На відміну від графи 47 тут наводяться тільки загальні суми |

|

… |

||

|

50 |

Принципал |

Відомості про перевізника (експедитора) |

|

… |

||

|

* УКТ ЗЕД використовуємо уже версії 2017 року. Увага: коди по деяким товарним позиціям там змінилися (УКТ ЗЕД версії 2017 року). |

||

Відмова у прийняття митної декларації

Митна декларація може бути відхилена митницю за таких підстав (ст. 264 МКУ):

- відсутні усі необхідні відомості, декларація подана без документів, немає обов’язкових електронних реквізитів в електронній формі декларації;

- декларація подана з порушенням вимог МКУ.

При відхилення декларації на митниці складається картка відмови, де вказуються причини та роз’яснення вимог. Рішенні про відмову має бути прийняте в строк 4 години за деякими винятками, описаними у ст. 255 МКУ. Якщо протягом цього строку відповіді немає, то таку бездіяльність митниці можна оскаржити.

Митна декларація зразок заповнення 2022