Останнім часом лише ледачий та байдужий не говорить та не пише про СМКОР (система моніторингу критеріїв оцінки ризиків) ПДВ. Ми отримуємо багато запитів на наш сайт та сторінку у Фейсбуці зі зверненнями та питаннями платників стосовно блокування/розблокування ПН/РК. Саме це спонукало нас на написання даної статті.

Ми проаналізували звернення платників, їх зауваження, заяви представників контролюючих органів, профільного міністерства, комітету ВРУ. І ось що вийшло.

Анонсували тестовий режим СМКОР з 01 квітня до 30 червня 2017 року. ДФС та Мінфін відрапортували, що тестовий режим пройдено вдало – можна переходити до штатного режиму системи. На цю тему було багато публікацій та гучних заяв. Отже перейшли.

А чи було підготовлено правове підґрунтя? – ні.

По-перше, Наказ Міністерства фінансів №567, яким затверджено самі критерії зупинення реєстрації ПН/РК в ЄРПН, набрав чинності тільки 20.06.2017 р., тобто за 11 днів до закінчення трьох місячного тестового режиму, а порядок зупинення реєстрації ПН/РК, передбачений вказаним пунктом ПК, взагалі не було розроблено Міністерством фінансів. Тобто тестовий режим до 20.06.2017 року був за якими критеріями? – це риторичне питання. А отже випробування системи в тестовому режимі фактично відбулося на протязі 11 днів! Чи не замало для таких важливих зрушень?

Рухаємось далі. 01 липня 2017 року – СМКОР запрацювало в штатному режимі. Було багато не зрозумілого і питань: в перші дні роботи в штатному режимі було заблоковано багато ПН/РК. А що це означає – це фактично відсутність податкового кредиту для покупця, відсутність суми ліміту на реєстрацію власних податкових накладних. А псувати відносини, напрацьовані роками, не хочеться, контрагенти покупця також від нього залежні, чекають зареєстрованого податкового кредиту для себе і так по ланцюжку. Таким чином, відбувається вимивання обігових коштів, через внесення готівки на рахунок СЕА ПДВ задля збереження відносин і реєстрації податкових.

Окремої уваги потребує і процес подачі повідомлень та документів на підтвердження реальності операцій по зупинених податкових. Від самого початку процес не був чітко та досконало прописаний, співробітники ДФС не були чітко проінструктовані про алгоритми дій в різних ситуаціях.

ДФС видавала багато роз’яснень, проводила и продовжує проводити семінари та консультації для платників. А платники в цей час зазнають збитків, прямих збитків. Працювати просто не можливо. Безліч часу та сил йде на надсилання в систему документів, кількість додатків обмежена, а іноді виникає потреба подати 20 додатків, а такої можливості просто не має.

Непрофесійна та не відточена до автоматизму робота працівників ДФС видається платникам не прийнятною. ДФС це сервісна служба, котра обслуговує платників податків за кошти цих платників. І це не наш вислів. Про це неодноразово заявляли самі урядовці. Витрачають кошти для утримання апарату, залучають партнерів з Європи та Америки для реформування, обміну досвідом, а методи роботи та самі співробітники залишаються тими самими.

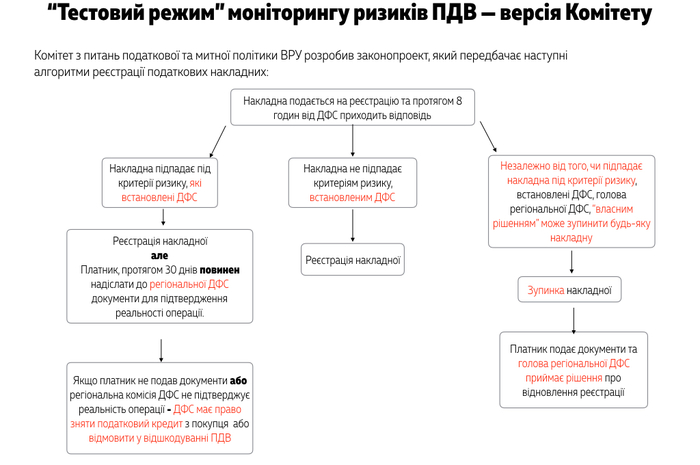

Численне невдоволення нарешті було почуте профільним комітетом ВРУ. Було запропоновано новий законопроект №7115, котрий всім платникам полегшав би життя. Його вже внесено на розгляд до ВРУ. Як повідомляє профільний комітет:

Групою народних депутатів — членів Комітету було розроблено та зареєстровано законопроект №7115, що спрямований на вирішення трьох основних проблем:

- Зняття перешкоди в роботі підприємств реального бізнесу, що виникли в результаті некоректного застосування контролюючими органами фіскального інструменту (блокування реєстрації податкових накладних), наданого законодавцем, та не відпрацювання процедур його застосування.

- Надання часу та можливості контролюючим органам у штатному режимі відпрацювати процедури застосування ризик орієнтованоїсистеми протидії схемному ПДВ без створення зайвих фіскальних ризиків для платників податків.

- Недопущення поширення застосування схемного податкового кредиту у період проведення тестового режиму, передбаченого законопроектом, без застосування фактичного масового блокування реєстрації податкових накладних у ЄРПН.

При цьому для недопущення використання роботи СМКОР в тестовому режимі недобросовісними компаніями, які створюють схемний кредит, законопроектом передбачено надання права керівникам головних управлінь ДФС під їх персональну відповідальність в окремих виключних випадках застосовувати процедуру зупинення податкових накладних, що мають найвищий ступінь ризику.

Тут хочеться зауважити, що такого кроку на зустріч платникам ще жодна ініціатива не робила – персональна відповідальність за рішення щодо блокування! Це просто прорив!

Безумовно, спрацювання цієї норми великою мірою залежить від активності громадськості щодо контролю за її застосуванням керівником ДФС, Міністерством фінансів та Кабміном.

Щодо тривалості тестового режиму законопроектом не встановлено жодних часових рамок — доки контролюючі органи не опанують роботу із системою на підставі максимально ефективних критеріїв ризику, доти триватиме тестовий режим. Це логічно, спочатку все відточити до автоматизму, без глобальних покарань, а коли всі алгоритми прописані, всі ситуації опрацьовані – можна і в «штатний» постійний режим переходити.

Схема роботи тестового режиму СМКОР від членів комітету ВРУ

Народні депутати — члени Комітету закликають колег підтримати законопроект №7115 з тим, щоб вийти із цієї кризової ситуації і надати можливість і бізнесу, і контролюючим органам у перспективі співпрацювати без зайвих штучно створених перешкод.

На противагу профільному комітету ВРУ, Міністрство фінансів України висловлює своє задоволення та підкреслює ефективність роботи СМКОР. Повсякчас рапортує про вдале застосування системи та безперебійну роботу і Голова ДФС. Більше того, на сайті мінфіну опубліковано звіт про результати роботи системи, презентація дуже райдужна та занадто оптимістична. Визнається наявність певних недоліків, але вони незначні та виправляються оперативно, крім того голова Мінфіну вбачає у даному законопроект численні корупційні ризики, всякі зловживання та унеможливлення автоматичного відшкодування ПДВ. А персональна відповідальність голови ДФС за блокування ПН/РК розцінюється як «ручне» керування системою. Натомість, чиновники знову ж таки нехтують думкою платників. А хіба не платники утримують керівний апарат держави? Тоді чому так запросто, просто фразами «ми провели дослідження» або «аналіз роботи системи показав її ефективність» можна відкинути всі зауваження і навіть не дати висловитися людям, котрі утримують посадовців.

Отже аргументи, котрі наводять чиновники не переконливі. Принаймні, переконати бізнес про неправомірність чи не доречність повернення тестового режиму їм навряд чи вдасться.

Нам поки що залишається лише чекати на те, що в головах наших урядовців і всіх хто до цього причетний прийде думка “а що ж ми робимо?” і сподіваємося, що наш малий і середній бізнес, який і так знаходиться на межі виживання витримає це нелегке випробування.