З метою складання податкової накладної покупцями — неплатниками ПДВ вважаються резиденти України — фізичні особи та юридичні особи, які не зареєстровані платниками ПДВ відповідно до ст. 183 ПКУ. Перед складанням податкової накладної варто пересвідчитися, що покупець дійсно не є платником ПДВ за даними реєстру платників ПДВ.

Якщо цього не зробити, може скластися ситуація, коли постачальник складає та реєструє в ЄРПН податкову накладну на покупця як на неплатника ПДВ, а насправді він зареєстрований платником ПДВ. Далі, коли покупець буде вимагати надання йому зареєстрованої податкової накладної, постачальнику доведеться складати нову податкову накладну на нього як на платника ПДВ, а первісно складену ПН анулювати шляхом складання та реєстрації розрахунку коригування до неї. Якщо це станеться після спливу граничного строку реєстрації податкової накладної (нагадаємо, що ці строки встановлено у п. 201.10 ПКУ), на продавця чекають штрафні санкції за несвоєчасну реєстрацію ПН (див. ст. 120-1 ПКУ).

Крім цього, постачальнику слід пересвідчитися, що покупець не входить до числа осіб, перерахованих у п. 10 Порядку №1307(докладніше про них див. у відповіді на наступне запитання).

Тільки після того, як все це перевірено, починаємо складати ПН.

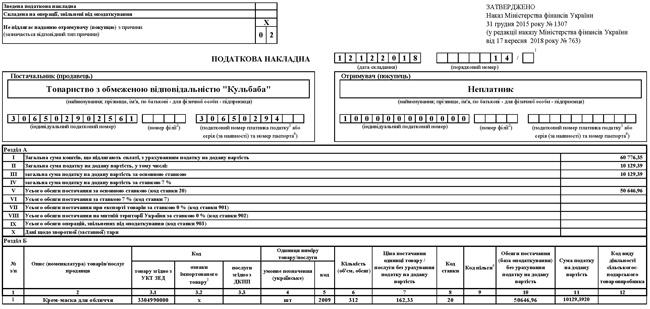

Реквізит «Не підлягає наданню отримувачу (покупцю) з причини» — проставляється позначка «х» та зазначається тип причини — 02 (див. п. 8 Порядку №1307).

Графа «Отримувач (покупець)». У цій графі зазначається «Неплатник», а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «100000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється — п. 12 Порядку №1307. Звертаємо увагу на те, що слово «Неплатник» потрібно писати з великої літери, решта літер — малі. Тільки в такому разі ПН буде прийнята на реєстрацію в ЄРПН, інакше сервер буде видавати повідомлення про помилку та відмову у реєстрації ПН. Рядок «податковий номер платника податку або серія (за наявності) та номер паспорта)» для неплатників ПДВ не заповнюється.

Таблична частина ПН на неплатника ПДВ — розділ А та розділ Б — заповнюється за загальними правилами, викладеними у п. 16 Порядку №1307.

Приклад. Постачальник — ТОВ «Кульбаба», платник ПДВ, за договором має поставити покупцю ФОП — неплатнику ПДВ косметичну продукцію «Крем-маска для обличчя» у грудні 2018 р. у кількості 300 шт. за ціною 162,33 грн/шт. без ПДВ, з ПДВ — 194,80 грн. Оплата товару — протягом 5 днів після поставки всієї партії. Товар був імпортований ТОВ «Кульбаба». Постачання було здійснено 18 грудня в повному обсязі, оплата надійшла 19 грудня. Розрахунок показників для складання податкової накладної:

312 шт. за ціною 162,33 грн/шт. = 50646,96 грн без ПДВ, сума ПДВ за ставкою 20% від обсягу постачання без ПДВ — 10129,392 грн, сума з ПДВ — 50646,96 + 10129,39 = 60776,35 грн*.

* Саме такий порядок розрахунку показників забезпечить правильність складання податкової накладної.