Как известно, с 01.01.2016 г. в НКУ произошли серьезные изменения в части акцизного налога, а также с 01.03.2016 г. в отношении такого подакцизного товара, как горючее, стартует специальная система электронного администрирования (почти как по НДС). Давайте же в преддверии этого «веселого» старта разберемся в подробностях ожидаемых новаций.

Голенко Александр, шеф-редактор

Начнем с основ.

Акцизный налог (когда-то раньше называвшийся сбором) с точки зрения его администрирования и уплаты долгие годы оставался практически неприкосновенным. Законодатель играл только с размерами ставок — в той или иной степени обдирая конечных потребителей… А что? — ведь акциз по идее накручивается лишь на высокорентабельные (читай: «высокоудойные») категории товаров.

Но начиная с прошлого года акцизным налогом стали дополнительно облагаться именно розничные продажи (реализация) таких подакцизных товаров, как пиво, алкогольные напитки, табачные изделия, промышленные заменители табака и горючее (на АЗС).

В текущем году законодатель пошел еще дальше и обратил свой алчущий взгляд на горючее: с 1 марта стартует месячный переходный период, после чего полноценно заработает система электронного администрирования реализации горючего (подобная системе электронного администрирования НДС). И тогда «большой брат» будет видеть каждый литр (килограмм) горючего на всей цепи от производителя (импортера) до пистолета АЗС. При этом акцизный налог с розничной реализации всех указанных подакцизных товаров по-прежнему взимается (только изменилась ставка этого налога для розничной реализации горючего).

Акцизный налог, установленный п.п. 9.1.4 НКУ, — это один из двух «сильных» косвенных налогов в налоговой системе Украины. Другой — это НДС (п.п. 9.1.3 НКУ) и он касается гораздо большего числа субъектов предпринимательства, а потому, очевидно, гораздо лучше знаком большинству бухгалтеров. И поэтому для наглядности изложения — там, где это уместно, — мы будем пользоваться аналогиями с НДСом.

Вот, например, объект обложения НДС связан с определенными операциями — ввоза и реализации (поставки).

Да, объект обложения акцизным налогом (ст. 213 НКУ) тоже связан с определенными операциями — ввоза и реализации (к подробностям этого вопроса мы еще вернемся), но сразу же важно отметить, что объект обложения акцизным налогом возникает по таким операциям, осуществляемым не с любыми товарами (работами, услугами) — как, скажем, для НДС, — а лишь с определенными категориями именно подакцизных товаров (продукции).

Подакцизные товары

Так, согласно п. 215.1 НКУ к подакцизным относятся товары (продукция) таких категорий:

— спирт этиловый и другие спиртовые дистилляты, алкогольные напитки, пиво;

— табачные изделия, табак и промышленные заменители табака;

— горючее;

— автомобили легковые, кузова к ним, прицепы и полуприцепы, мотоциклы, транспортные средства, предназначенные для перевозки 10 человек и более, транспортные средства для перевозки грузов;

— электрическая энергия.

Как видите, таких категорий товаров (продукции) немного. Но сразу же акцентируем ваше внимание на том, что для классификации и идентификации конкретных подакцизных товаров первостепенное значение имеет их принадлежность к конкретному коду УКТ ВЭД. И именно код УКТ ВЭД вашего конкретного товара даст ответ на вопрос, является ли он подакцизным и какую конкретную ставку акцизного налога следует применять к облагаемой операции с таким конкретным товаром.

Ставки акцизного налога

Ставки акцизного налога бывают двух видов:

— абсолютная (специфическая) ставка — устанавливаемая в конкретной (так сказать, удельной) величине начисления акцизного налога на физическую единицу базы налогообложения (п. 28.1 НКУ) — например: 0,042 евро за 1 литр реализованного в розницу горючего;

— относительная (адвалорная) ставка — устанавливаемая в процентах начисления акцизного налога к стоимостной величине базы налогообложения (

п. 28.2 НКУ) — например, 5 % от стоимости реализованных в розницу алкогольных напитков (в том числе пива), табачных изделий и промышленных заменителей табака.

Заметим, что в качестве конкретных примеров ставок акцизного налога мы намеренно привели здесь ставки «новомодного» акцизного налога с операций розничной реализации подакцизных товаров, т. е. «розничного» акциза, актуального с прошлого (2015) года, поскольку на этих вопросах в дальнейшем мы еще остановимся подробнее.

Акцизный налог на реализацию горючего: «обычный» плюс «розничный»

Касаясь хронологии новаций в сфере акцизного налога, важно отметить, что «пробный шар» в виде так называемого «розничного» акциза, запущенный 01.01.2015 г., теперь — т. е. в текущем 2016 году — в отношении операций по реализации именно горючего превратился в «пушечное ядро», к тому же бьющее почти дуплетом.

Первое попадание.

С 01.01.2016 г.:

1) в НКУ вместе с новым п.п. 14.1.1411 НКУ был введен новый термин —

Горючее — нефтепродукты, сжиженный газ, топливо моторное альтернативное, топливо моторное смесевое, вещества, используемые как компоненты моторных топлив, другие товары, указанные в п.п. 215.3.4 НКУ

Обращаем особое внимание субъектов этой сферы на то, что произошла не просто терминологическая трансформация! Смотрите внимательно: с 01.01.2016 г. в категорию «горючее» попадает согласно п.п. 215.3.4 НКУ гораздо больше веществ, чем ранее, т.е одновременно с введением этого нового термина был существенно расширен перечень позиций в соответствующем п.п. 215.3.4 НКУ (в его актуальной редакции) и теперь горючим считаются, в частности, еще и смеси ароматических углеводов, некоторые виды печного бытового топлива, эфиры, антидетонаторы, а также толуол, ксилол и некоторые другие углеводы (в частности, и уайт-спирит УКТ ВЭД 2710122100)!☹ И дело тут не только в том, что эти товары формально с 01.01.2016 г. приобрели статус подакцизных, а в том, что теперь всем причастным к их производству и обороту (кроме сжиженного природного газа, бензола, метанола — см. п.п. 14.1.224 НКУ) надо выполнять предписания НКУ касательно акцизных складов (см. определение вп.п. 14.1.6 НКУ, а также ст. 230 НКУ). А это значит еще и то, что за несогласованный с контролером отпуск таких товаров вы подпадаете под дикие санкции ст. 1281 НКУ. Мало того: поскольку согласно новому п.п. 212.1.15 НКУ как «лицо, которое реализует горючее» (если в розницу — все то же самое, но согласно п.п. 212.1.11 НКУ), вы считаетесь плательщиком акцизного налога и наряду с другими его плательщиками подлежите регистрации в своем фискальном органе в порядке, регламентированном новым п.п. 212.3.4 НКУ (подробности ниже).

То есть вам нужно как можно скорее уточнить, имеете ли вы дело именно с горючим, а для этого достаточно знать код УКТ ВЭД вашей субстанции и обратиться к первой графе «Код товару (продукції) згідно з УКТ ЗЕД» таблички в п.п. 215.3.4 НКУ — сличение сразу покажет, горючее это у вас или нет;

2) применяются новые ставки акцизного налога:

а) для операций по реализации продукции и ввозу (см. пп. 213.1.1 — 213.1.3): табачных изделий, табака и промышленных заменителей табака (см. ставки в п.п. 215.3.2 НКУ), минимальных акцизных обязательств для табачных изделий (см. в п.п. 215.3.3 НКУ), а также горючего (последнее — временные, согласно п. 14 подразд. 5 разд. XX НКУ со сроком действия до 01.03.2016 г.),

б) по розничной реализации (п.п. 213.1.9 НКУ) горючего (0,042 евро за 1 л — см. п.п. 215.3.10 НКУ). Кстати, ставка акцизного налога по розничной реализации (п.п. 213.1.9 НКУ) других подакцизных товаров, а именно пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака, оставлена законодателем, во-первых, по-прежнему относительной (адвалорной), т. е. по-прежнему выражена в процентах, а во-вторых, оставлена в прежнем размере, т. е. 5 %. И, в-третьих, товары, облагаемые «розничным» акцизом по этой ставке (кроме горючего), остались те же самые.

Второе попадание.

С 01.03.2016 г.:

1) работают новые ставки акцизного налога:

а) для операций по реализации продукции и ввозу (см. пп. 213.1.1 — 213.1.3): спирта этилового и других спиртовых дистиллятов, алкогольных напитков и пива (см. ставки в п.п. 215.3.1 НКУ),

б) для операций по реализации продукции и ввозу (см. пп. 213.1.1 — 213.1.3): горючего (см. ставки в п.п. 215.3.4 НКУ) — обратите внимание, что при этом меняется единица измерения базы — с 1000 кг на объем в литрах;

2) стартует система электронного администрирования реализации горючего (СЭАРГ) согласно ст. 232 НКУ, предусматривающая обязанность составления всеми реализаторами — плательщиками акцизного налога специальных акцизных накладных (далее — АН) в порядке, регламентированном ст. 231 НКУ. А поскольку теперь

согласно новому п.п. 212.1.15 НКУ все лица, которые реализуют горючее, считаются плательщиками акцизного налога, то все они согласно новому п.п. 212.3.4 НКУ должны пройти соответствующую регистрацию в своем фискальном органе с включением в специальный реестр плательщиков

Смотрите: в принципе, сам НКУ не устанавливает специального срока начала действия этого самого нового п.п. 212.3.4 НКУ для такой регистрации, но можно заключить, что поскольку такая регистрация связана с обязанностью и возможностью работы плательщика с СЭАРГ (и это подтверждает консультация в подкатегории 116.13 БЗ), то:

а) с одной стороны, до утверждения нормативного акта, регламентирующего порядок такой регистрации, зарегистрироваться невозможно;

б) с другой стороны, сам п.п. 212.3.4 НКУ требует от плательщика подать заявление «не позже чем за три рабочих дня до начала осуществления реализации горючего»! Учтите это, так как за реализацию без регистрации плательщиком в реестре и оформления и регистрации АН вам грозит очень серьезный штраф согласно п. 117.3 НКУ (в размере стоимости горючего, реализованного без такой регистрации). Однако и при отсутствии нормативного акта налоговики на своем сайте (см. по ссылке http://sfs.gov.ua/anonsi/12578.html) 25.02.2016 г. предложили подавать заявления вплоть до 01.03.2016 г. — т. е. без оглядки на «три рабочих дня»;

3) если раньше уплачивать акцизный налог непосредственно в бюджет были обязаны лишь производитель и импортер горючего (а с 2015 года «розничный» акциз по ставке 5 % — и розничный продавец последнего), то, как только заработает СЭАРГ, она позволит сличать по каждому реализатору горючего литраж на выходе с литражом на входе и тогда —

внимание! — при выявлении «вершка» (т. е. положительной разницы между показателями выходных и входных АН) за соответствующий объем «образовавшегося» реализованного горючего любому реализатору (в том числе и розничному) придется уплатить акцизный налог по общим ставкам. Причем розничному реализатору в итоге за «левое» горючее придется уплатить как «обычный» акциз, так и «розничный». Ведь это будет объектом обложения акцизным налогом согласно новому п.п. 213.1.12 НКУ.

Схема против «схем»…

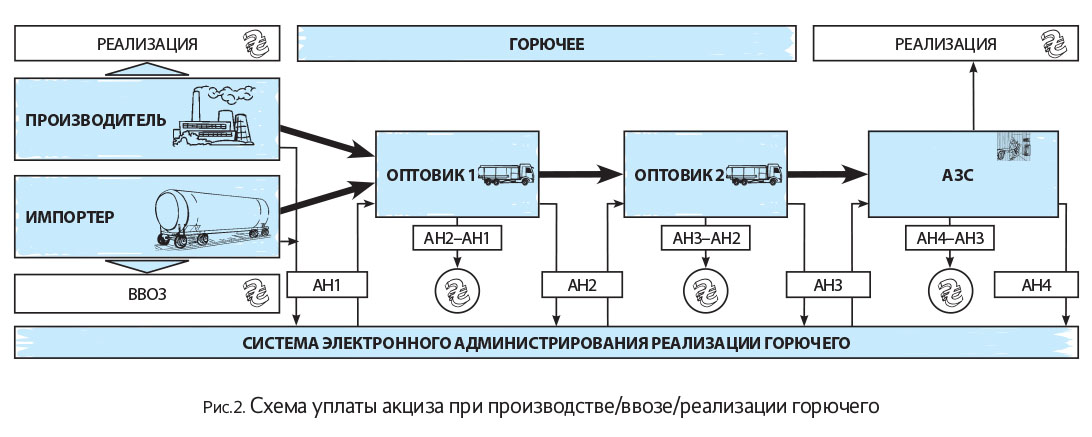

Чтобы более наглядно представить весь процесс администрирования акцизного налога по горючему, взгляните на рис. 2 (на с. 6), на котором условно изображена схема уплаты акцизного налога с горючего производителем/импортером/розничным торговцем (АЗС).

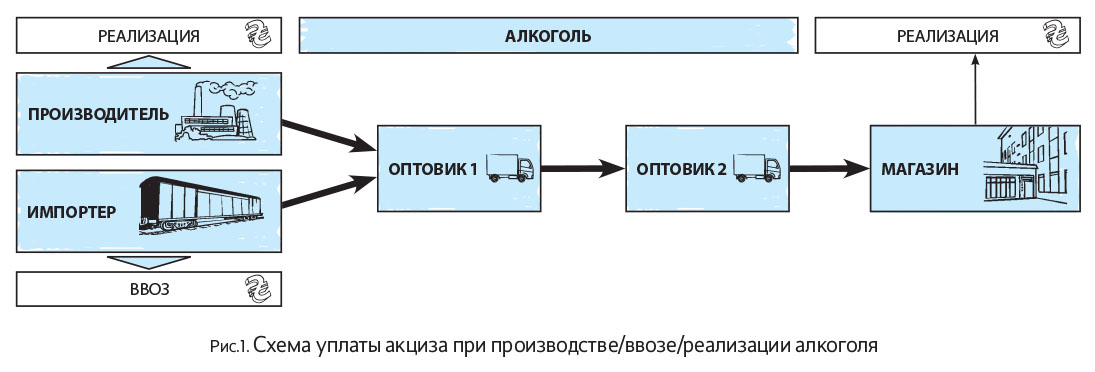

В качестве сравнительного воспользуемся таким подакцизным товаром (продукцией), как алкогольные напитки (см. рис. 1 на с. 6, на котором условно изображена схема уплаты акцизного налога с алкоголя производителем/импортером/розничным торговцем). Без которых, как известно, не разберешься… Производители и импортеры этих вкусных и полезных жидкостей фактически уплачивают акцизный налог при приобретении марок акцизного налога (хотя налоговое обязательство по этому налогу — не «розничному» — у них возникает соответственно по дате реализации производителем согласно п. 216.1 НКУ или по дате оформления ТД импортером согласно п. 216.4 НКУ). На всем «маршруте» от них и до розничного торговца (через цепочку оптовиков) сумма акцизного налога включается в цену этого вида товара, но последствия по дополнительной уплате (доплате) акцизного налога в бюджет так ни у кого (кроме производителя или импортера) уже не возникают. И только на последнем этапе — розничной реализации — у розничного продавца возникает обязанность уплатить введенный с прошлого года «розничный» акцизный налог с розничной реализации подакцизного товара (по ставке 5 %) и подать соответствующую декларацию.

У производителя и импортера горючего (см. рис. 2) налоговые обязательства по «обычному» акцизному налогу возникают аналогично сказанному выше для алкоголя (см. рис. 1). Но при этом важно заметить, что в отличие от реализации алкоголя по каждой поставке горючего (на схеме — Оптовику 1) как производитель, так и импортер обязаны составить и зарегистрировать в СЭАРГ соответствующую акцизную накладную с указанием в ней массы и объема (приведенного к температуре 15 градусов по Цельсию) реализованного конкретному покупателю горючего.

Аналогично по всей цепочке поставки все ее звенья (Оптовик 1, Оптовик 2, АЗС) обязаны, в свою очередь, составлять и регистрировать в СЭАРГ свои АН на соответствующие объемы реализации горючего. Зарегистрированные поставщиками в СЭАРГ свои АН покупатели могут получить оттуда самостоятельно (все, разумеется, в электронном виде). Здесь важно отметить, что если

между выходными и входными объемами (в литрах и килограммах) горючего у конкретного субъекта по данным СЭАРГ вылезет «вершок», то с него этому плательщику акцизного налога придется самому уплатить этот налог в бюджет (это касается и АЗС)

Мало того, если говорить конкретно об АЗС (или другом розничном реализаторе горючего), то поскольку указанный «вершок» (между суммарными объемами выходных АН и входных АН соответственно) принадлежит к объему горючего, реализованного в розницу, то с такого «вершка» субъекту придется уплатить оба акциза — как «обычный» (по ставкам п.п. 215.3.4 НКУ), так и «розничный» (по ставке 0,042 евро за 1 л).

И еще: что касается АЗС — как конечного (розничного) звена в цепи (впрочем, не только АЗС, а и любых розничных реализаторов горючего), то точно так же, как магазин по алкоголю, АЗС заполняет и подает «розничный» раздел декларации акцизного налога.

Вот как все должно быть устроено, если не вдаваться в детали, в которых, как известно, дьявол…

Таким образом, в данном выпуске мы сконцентрируемся на таких трех блоках вопросов:

— «розничный» акциз по алкогольным напиткам (в том числе пиву), табачным изделиям и табаку (в том числе его промзаменителям);

— «розничный» акциз по горючему;

— акциз по т. н. «левому» горючему, т. е. «вершкам», выявленным в цепи реализации горючего от производителя или импортера до АЗС.

Выводы

- С целью классификации и идентификации конкретных (видов, категорий) товаров как подакцизных первостепенное значение имеет их принадлежность к конкретному коду УКТ ВЭД.

- Каждое лицо, которое реализует горючее (и в розницу тоже), считается плательщиком акцизного налога и наряду с другими его плательщиками подлежит регистрации в своем фискальном органе в порядке, регламентированном новым п.п. 212.3.4 НКУ. За реализацию без такой регистрации плательщикам грозит очень серьезный штраф в размере стоимости горючего, реализованного без регистрации.

- При составлении акцизных накладных АЗС (которые учитывают как полученное, так и реализованное горючее исключительно в литрах)абзац третий п. 232.1 НКУ разрешает им не пересчитывать литры в килограммы.

Источник материала: Бухгалтер911