Все в бизнесе как и в жизни должно быть уравновешено и это равновесие достигается за счет баланса. Вот только в бизнесе под этим понимается что-то другое о чем мы сейчас и поговорим.

Даже если вы не бухгалтер и не финансист все равно я думаю вы слышали о бухгалтерском балансе, как о штуке которая имеет просто огромное значение и о которой все говорят и которой все придают огромнейшее значение. Что же такое баланс с точки зрения бизнеса. Он показывает активы компании и источники их образования. Именно поэтому сумма активов всегда равна сумме источников их образования, то есть пассивов. При этом источники могут быть вашими собственными так и заемными. И в этот нет ничего страшного.

Итак:

Актив = Заемный капитал + собственный капитал или Актив = Собственный капитал + Обязательства;

Это уравнение известно как балансовое уравнение. Обе его части обязательно должны быть равны между собой. Ничто не берется ни откуда и ни куда не исчезает.

Баланс – отражает финансовое положение предприятия на определенную дату, например, на конец отчетного периода. Баланс характеризует предприятие, как держателя активов, которые равны источникам – обязательствам и собственному капиталу.

Активы, пассивы и обязательства

Активы – ресурсы, контролируемые предприятием в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

Активы – это одно из двух:

• либо что-то принадлежащее вам — деньги, земля, здания, товары, торговые марки, акции других компаний, оборудование, транспорт;

• либо что-то, что вам должны другие, — в техническом смысле ваше, но временно находящееся во владении кого-либо еще. Чаще всего это деньги (дебиторская задолженность), но может быть и что-то иное.

Активы имеют три главных характеристики:

– хранят в себе будущие экономические выгоды – потенциал, вкладываемый прямо или косвенно в приток денежных средств или их эквивалентов;

– существует способность предприятия контролировать эти будущие экономические выгоды;

– являются результатом прошлых сделок или других событий.

Согласно международным стандартам бухгалтерского учета все активы классифицируются на краткосрочные и долгосрочные.

МСБУ 1 гласит, что Актив должен классифицироваться как краткосрочный, когда:

(I) его предполагается реализовать или держать для продажи или использования в нормальных условиях операционного цикла компании; или

(II) он содержится главным образом в коммерческих целях;

(ІІІ) его предполагается реализовать в течение 12 месяцев с отчетной даты;

(IV) он является активом в виде денежных средств или их эквивалентов (как определено МСБУ 7 «Отчет о движении денежных средств», не имеющих ограничений на обмен или использование для погашения обязательств по крайней мере на протяжении 12 месяцев с даты баланса.

Все прочие активы должны классифицироваться как долгосрочные.

Обязательства

Пассивы — это, по сути, обязательства, т. е. все, что вы должны другим и обязаны возвратить в определенный срок. Обычно это деньги, но может быть и что-то иное.

Обязательства – задолженность предприятия, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку от предприятия ресурсов, содержащих экономическую выгоду.

Обязательства имеют три главные характеристики:

– воплощают в себе уже существующую (но не будущую) обязанность, которая влечет за собой оплату оттоками активов или предоставлением услуг;

– выполнение обязательств для предприятия является обязательным и почти неизбежным;

– быть результатом прошлых сделок или прошлых событий.

МСБУ 1 гласит, что Обязательство должно квалифицироваться как краткосрочное, когда:

(I) его предполагается погасить в нормальных условиях операционного цикла компании;

(ІІ) удерживается с целью перепродажи;

(IIІ) оно подлежит погашению в течение двенадцати месяцев с отчетной даты;

(ІV) предприятие не имеет необусловленного права отстрочить погашение обязательства по крайней мере на 12 месяцев с даты баланса.

Все прочие обязательства должны квалифицироваться как долгосрочные.

Недопустимо производить зачет в финансовой отчетности активов и обязательств.

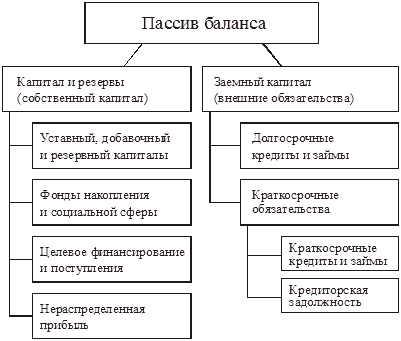

Собственный капитал

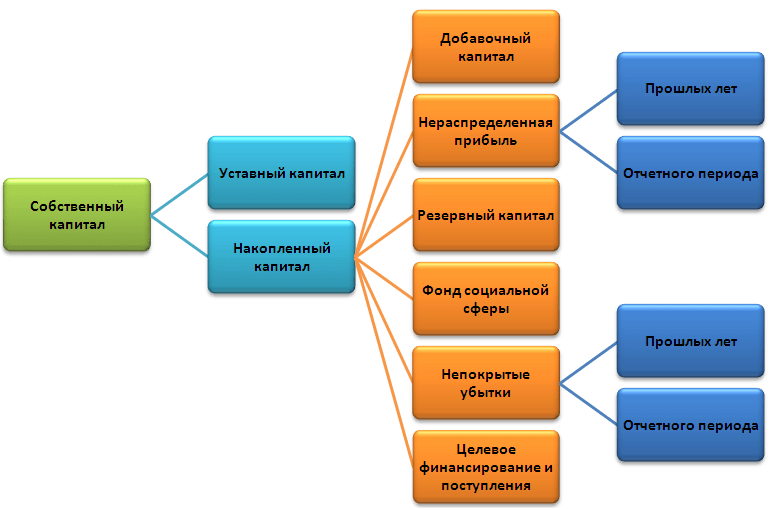

Собственный капитал – часть активов предприятия, остающаяся после вычета всех его обязательств, т.е. собственный капитал – это доля владения собственника в фирме. Она является остаточной долей, так как представляет собой сумму оставшуюся после вычитания обязательств из активов фирмы. Собственный капитал включает акционерный (внесенный) капитал и нераспределенную прибыль.

В помощь пользователям, принимающим решения, статьи баланса обычно сгруппированы согласно общим характеристикам. Такая классификация соответствует наименованию каждого элемента баланса: активы, обязательства и собственный капитал. Под наименованием каждого элемента идут соответствующие статьи.

В чем же практическая польза составления баланса и почему ему придают так много значения. Все потому, что баланс дает основу для расчета многих финансовых коэффициентов (ликвидность, финансовая гибкость, рентабельность и пр.). Баланс также дает возможность оценить производственное предприятие и его политику в освоении новых производств, оценить его активы.

Ограничения баланса

Баланс имеет так же и ряд ограничений, на которые стоит обратить свое внимание.

Не все стоимости, по которым активы признаны в балансе, являются текущими. Стоимость денежных средств является текущей, но стоимость таких статей, как здания и оборудование (или, по крайней мере, основная их часть), являются стоимостью, которая была давно. Такие коэффициенты, как прибыль на активы, отражают в числителе показатели в текущей стоимости денежных средств, а в знаменателе показатели в исторической стоимости денежных средств. В этом случае сравнения между компаниями могут привести к заблуждению.

Кроме того, баланс также содержит много начисленных сумм (убыток от списания безнадежной дебиторской задолженности, накопленный износ). Некоторые обязательства также являются начисленными: подоходный налог, расходы по гарантийным обязательствам, пенсионные обязательства и пр. Стоимость некоторых статей в балансе может быть неточной. Примерами могут служить нематериальные активы и суммы, записанные как отсроченные обязательства по налоговым платежам.

После краткого обзора определений, давайте разберем более детально классификацию активов и пассивов.

Классификация активов и пассивов

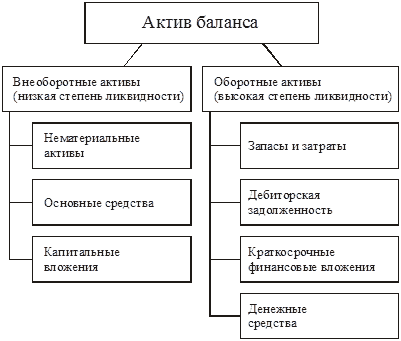

Активы в балансе как правило делятся на два большие класса: необоротные и оборотные активы.

Основные средства (необоротные активы) — это любые активы, которые компания использует на постоянной долгосрочной основе (например, здания, оборудование, транспортные средства, компьютеры), в отличие от активов, приобретаемых для продажи покупателям. Срок использования таких активов в хозяйственной деятельности как правило больше одного года или операционного цикла. Еще одной особенностью таких активов является то, что они частично переносят свою стоимость в виде амортизации на себестоимость товаров, работ, услуг.

Оборотные активы — это активы, которые вы надеетесь продать или обратить в деньги в течение одного года (например, товары или суммы, которые должны вам покупатели).

Собственный капитал – это совокупность всех средств фирмы, находящихся в ее собственности. Собственный капитал предприятия используется для формирования доли активов. Хозяйствующий субъект оперирует им при совершении сделок без ограничений и условий.

Обязательства классифицируются по сроку их погашения, а именно на:

Текущие (краткосрочные) обязательства — это обязательства, которые вы должны погасить в течение следующего года (например, суммы, которые вы задолжали поставщикам или своим работникам в виде заработной платы).

Долгосрочные обязательства — это обязательства, которые вы предполагаете погасить, но не в течение следующего года (например, долгосрочные банковские ссуды).

Методика составления баланса

Баланс всегда составляется на определенную дату. Как правило период составления баланса равен кварталу или году. Для того, чтобы составить баланс нужно свернуть все доходы и расходы и разницу вынести в баланс. В баланс включаются все операции совершенные на дату составления баланса. При этом баланс можно составлять хоть после каждой проведенной в учете операции, но не все бухгалтерские программы и ERP системы это поддерживают. Например, в такой популярной программе как 1С, необходимо закрывать финансовый результат чтобы увидеть итоги, а такая ERP система как ODOO, делает все в режиме реального времени.

Итоговую сумму актива (пассива) баланса называют «валютой баланса».

Операция – любые действия компании, которые отражаются на ее финансовом положении и такие действия обязательно должны быть зафиксированы в учете.

И необходимо всегда помнить, что баланс — всего лишь моментальный снимок состояние компании, сделанный в определенный момент. Несколько мгновений спустя он будет иным, даже если изменения окажутся незначительными.

Каждая операция отображается в балансе дважды. Почему так? Любая хозяйственная операция так или иначе влияет на две статьи баланса и соответственно информацию о такой операции следует записать дважды. В теории бухгалтерского учета различают четыре типа хозяйственных операций:

- Увеличение актива-уменьшение актива (например, вам заплатил ваш покупатель, вследствие чего у вас увеличилась сумма на счету но уменьшилась сумма задолженности дебитора);

- Увеличение пассива-уменьшение пассива (например, вы перевели часть нераспределенной прибыли на увеличение резервного капитала предприятия);

- Увеличение актива – увеличение пассива (например, вы купили товар у поставщика и еще за него не заплатили);

- Уменьшение актива – уменьшение пассива (например, вы заплатили поставщику за товар)

Каждая статья баланса аккумулирует информацию с данных счетов бухгалтерского учета. Каждая операция отображается по дебету одного счета и по кредиту другого.

Существует два вида счетов: активные и пассивные. Пассивные — это привлечённые средства; активные — размещённые средства компании, предприятия или банка. Для активных счетов: дебет — приход, кредит — расход средств. Для пассивных: кредит — приход, дебет — расход.

Дебет — левая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение дебета означает увеличение имущества или имущественных прав организации. По пассивным счетам: увеличение дебета означает уменьшение собственных средств организации (источников). Происходит от лат. debet, что означает «он должен». В латыни для этого термина используется слово debitum — «долг».

Кредит — правая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение кредита означает уменьшение стоимости имущества или имущественных прав организации. По пассивным счетам: увеличение кредита означает увеличение собственных средств организации (источников).Происходит от лат. credit, что означает «он верит»

Формы бухгалтерского баланса

В разных странах принято составлять балансы по разной форме, но суть остается та же. Основные различия состоят в детализации статей баланса и их расположении в отчете.

Если рассматривать международные стандарты финансовой отчетности, то представление бухгалтерского баланса в соответствии с ними регламентируется МСФО 1 «Представление финансовой отчётности». Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся.

Существенные статьи должны представляться в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей. IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства.

К статьям, подлежащим обязательному отражению в балансе, относятся:

- основные средства,

- инвестиционная недвижимость,

- нематериальные активы,

- финансовые активы,

- инвестиции,

- биологические активы,

- запасы,

- торговая и прочая дебиторская (и кредиторская) задолженность,

- денежные средства и их эквиваленты,

- активы и обязательства, предназначенные для продажи,

- оценочные и финансовые обязательства,

- обязательства и активы по налоговым платежам (текущие и отложенные),

- капитал и резервы, доля меньшинства

Кроме МСФО есть еще и US GAAP, который применяется в США, кроме того там еще руководствуются и документами, выданными Комиссией по ценным бумагам и биржам, которая устанавливает дополнительное требование на предоставление сравнительных данных за три отчётных периода.

| МСФО | US GAAP | UK GAAP | |

|---|---|---|---|

| Стандарт | МСФО 1 «Представление финансовой отчетности» |

|

|

| Состав отчета | Двухгодичная балансовая отчетность. | Аналогично МСФО, кроме того, что данные должны быть представлены за трехлетний период, исходя из требований SEC. | Аналогично МСФО. |

| Структура баланса | Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе. | Аналогично МСФО, статьи в балансе располагаются в порядке снижения ликвидности. | Закон о компаниях определяет различные форматы отчетности. Статьи баланса аналогично МСФО, кроме акционерного капитала. |

Ниже представлен баланс МСФО (пример):

| КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (грн.) | На 31.12.2016 | На 31.12.2015 |

|---|---|---|

| АКТИВЫ | ||

| Внеоборотные активы | ||

| Основные средства | 2 493 288 | 2 500 000 |

| Нематериальные активы | – | 2 011 154 |

| Инвестиции в зависимые компании | – | – |

| Отложенные налоговые активы | 19 651 140 | 19 651 140 |

| Займы выданные и проценты к получению | 15 026 296 | – |

| Финансовые активы, удерживаемые до погашения | – | – |

| Прочие внеоборотные активы | – | – |

| Дебиторская задолженность | – | – |

| Итого внеоборотные активы | 37 170 724 | 24 162 294 |

| Оборотные активы | ||

| Запасы | 2 246 034 202 | 2 250 008 991 |

| Дебиторская задолженность | 1 184 037 564 | 133 998 380 |

| Займы выданные и проценты к получению | – | – |

| Финансовые активы, удерживаемые для продажи | – | – |

| Прочие финансовые вложения | – | – |

| Налог на прибыль к получению | – | 261 196 |

| Денежные средства и их эквиваленты | 3 379 720 | – |

| 3 433 451 486 | 2 384 268 567 | |

| Активы, предназначенные для продажи | – | – |

| Итого оборотные активы | 3 433 451 486 | 2 384 268 567 |

| Итого активы | 3 470 622 210 | 2 408 430 861 |

| СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | ||

| Капитал | ||

| Уставный капитал | – | – |

| Добавочный капитал | – | – |

| Резервы | 1 | – |

| Нераспределенная прибыль | 218 382 382 | 215 139 464 |

| Собственный капитал акционеров компании | 218 382 383 | 215 139 464 |

| Неконтрольные доли владения | – | – |

| Итого собственный капитал | 218 382 383 | 215 139 464 |

| Долгосрочные обязательства | ||

| Кредиты и займы | 29 058 000 | 29 058 000 |

| Кредиторская задолженность | 2 478 104 076 | 1 870 805 586 |

| Целевое финансирование | – | – |

| Отложенные налоговые обязательства | – | – |

| Прочие долгосрочные обязательства | – | – |

| Итого долгосрочные обязательства | 2 507 162 076 | 1 899 863 586 |

| Краткосрочные обязательства | ||

| Банковский овердрафт | – | – |

| Кредиты и займы | – | – |

| Кредиторская задолженность | 744 968 387 | 293 427 811 |

| Налог на прибыль к уплате | 109 364 | – |

| Итого краткосрочные обязательства | 745 077 751 | 293 427 811 |

| Обязательства, относящиеся к активам, предназначенным для продажи | – | – |

| Итого обязательства | 3 252 239 827 | 2 193 291 397 |

| Итого собственный капитал и обязательства | 3 470 622 210 | 2 408 430 861 |

Структура представления баланса в Украине очень схожа с МСФО, статьи в балансе расположены в таком же порядке, но сама форма баланса более регламентирована.

Значение для анализа финансового состояния предприятия

Мы сейчас не будем углубляться в детальный обзор всех показателей, которых можно получить на основании баланса. Хочется отметить, что по бухгалтерскому балансу определяют конечный финансовый результат работы организации в виде наращения собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

Бухгалтерский баланс характеризует экономический потенциал организации (контролируемые ею ресурсы) и ее финансовое положение, т.е. состав и структуру активов и их источников.

Финансовое положение компании зависит от имеющихся у нее экономических ресурсов, ее финансовой структуры, ее ликвидности и платежеспособности, а также ее способности адаптироваться к изменениям окружающей среды.

Информация об экономических ресурсах компании и ее способности в прошлом преобразовывать эти ресурсы полезна для прогнозирования ее способности создавать денежные средства и их эквиваленты в будущем.

Информация о финансовой структуре нужна для прогнозирования будущих потребностей в заемных средствах и того, как будущие прибыли и денежные потоки будут распределяться между теми, кто имеет долю в компании. Эта информация также полезна для оценки того, насколько успешной будет компания в получении финансирования в дальнейшем.

Информация о ликвидности и платежеспособности необходима для прогнозирования способности компании выполнить в срок свои финансовые обязательства. Ликвидностью называется наличие денег в ближайшем будущем после вычета финансовых обязательств за период. Платежеспособность – это наличие денег в более длительном промежутке.

При проведении анализа баланса преследуются две основные цели:

1. Получение информации о способности предприятия зарабатывать прибыль.

2. Получение информации об имущественном и финансовом состоянии предприятия, т.е. о его обеспеченности источниками для получения прибыли.

К основным задачам анализа баланса следует отнести:

– оценку имущественного положения анализируемого предприятия;

– анализ ликвидности отдельных групп активов;

– изучение состава и структуры источников формирования активов;

– характеристику обеспеченности обязательств активами;

– анализ взаимосвязи отдельных групп активов и пассивов;

– анализ способности генерировать денежные средства;

– оценку возможности сохранения и наращивания капитала.

Среди практических методов оценки такого анализа преимущественно используются:

- Горизонтальный или временной анализ, позволяющий оценить динамику изменения средств и их источников за определенный отрезок времени. Его цель – сравнение текущих показателей баланса с данными предыдущих периодов и изучение их резких изменений. Цифры, указанные в каждой статье на конец исследуемого периода соотносятся в процентах с соответствующими цифрами на начало периода, значения которых принимают за 100%.

- Вертикальный или структурный анализ, заключающийся в определении удельного веса отдельных статей баланса в результирующем общем показателе и последующем сравнении этих величин с аналогичными данными предыдущего периода. Его цель – выявить имеющиеся изменения в структуре статей активов и пассивов и определить необходимость тщательного анализа вызвавших это причин.

- Метод финансовых коэффициентов. В этом случае рассчитываются отношения (коэффициенты) между отдельными значениями статей баланса и изучаются взаимозависимости различных показателей, а также их динамика.