Ми вже писали про Правила складання і практичні приклади заповнення нової форми податкової накладної, яка набирає чинності з 01 квітня 2016 р. Тепер розглянемо порядок заповнення нового розрахунку коригування.

З 1 квітня 2016 року коригувати податкові накладні, причому як старі, так і нові, доведеться вже в оновленому Розрахунку коригування кількісних і вартісних показників, затвердженому наказом № 1307. Підготуємося до цієї події заздалегідь і розберемося з новинками в порядку та формі його складання.

Адамович Наталія, податковий експерт

Причина для складання РК

Згідно з п. 21 Порядку № 1307 оновлений розрахунок коригування кількісних і вартісних показників до податкової накладної (за формою додатка 2 до податкової накладної), як прописано у ст. 192 ПКУ, скласти доведеться у випадку:

1. Виправлення помилок, допущених при складанні ПН, не пов’язаних зі зміною суми компенсації вартості товарів/послуг.

2. Перерахунку при поверненні товарів/послуг.

3. Перерахунку при поверненні передоплати за товари/послуги.

4. Будь-якої зміни суми компенсації вартості товарів/послуг, уключаючи наступний за постачанням перегляд цін. Причому цей випадок складання РК податківці розглядають ширше і зараховують до нього (див. підкатегорію 101.07 БЗ):

4.1. Заміну номенклатури товару. Виняток: заміна номенклатури передоплачених, але не поставлених товарів неплатнику ПДВ. Податківці дозволяють РК у такому разі не складати (див. підкатегорію 101.07 БЗ).

4.2. Заміну код УКТ ЗЕД при ввезенні товару.

4.3. Нестачу товарів при їх прийманні (коли постачальник визнав надіслану покупцем претензію і прийняв рішення не допоставляти бракуючий товар).

Крім того, не слід забувати ще про один законний випадок, прописаний у п. 198.5 ПКУ: при зміні призначення використання товарів/послуг/необоротних активів з неоподатковуваних в оподатковувані. В Порядку № 1307 про цей випадок мовчок (там прописано лише випадки, обумовлені ст. 192 НКУ). Проте, використовуючи пряму норму ПКУ, коригувати компенсаційні ПЗ зведеної ПН треба саме за допомогою РК.

Заповнювати доведеться РК і до зведених ПН, складених згідно з п. 199.1 ПКУ, при перерахунку за підсумками року суми ПДВ за «подвійними» товарами/послугами/необоротними активами (див. лист ДФСУ від 31.12.2015 р. № 48122/7/99-99-19-03-02-17).

Хто складає РК?

Складає РК завжди автор коригованої ПН. У загальному випадку це постачальник (продавець) товарів/послуг.

В окремих випадках авторство ПН може належати філії, якій делеговано право складання ПН; особі, яка веде облік результатів спільної діяльності; управителю майном; оператору або інвестору; отримувачу послуг від нерезидента (п. 1 Порядку № 1307). Тоді і РК до таких ПН повинні складати перелічені вище особи (п. 21 Порядку № 1307).

Дата складання РК

У загальному випадку РК має бути складено на дату проведення перерахунку. У випадках з поверненням РК складають саме на дату повернення товарів або повернення передоплати. І якщо ж таке повернення здійснюють частинами, то й РК також заповнюють на відповідну частину зміни зобов’язань.

Коли змінюють вартість відвантаженого, але не оплаченого товару/послуг або номенклатуру передоплаченого товару, то підставою для коригування є підписання додаткової угоди до договору, що підтверджує умови постачання, що змінилися. У таких випадках РК заповнюють на дату підписання відповідної додаткової угоди.

А ось у передоплатному випадку для перерахунку, пов’язаного з подальшою зміною ціни ще не відвантаженого товару, податківці радять складати РК на дату відвантаження товару (див. лист від ДФСУ від 24.11.2015 р. № 24988/6/99-99-19-03-02-15// ).

Отримавши від покупця передоплату за імпортний товар до фактичного його ввезення, при зміні код УКТ ЗЕД таких товарів РК скласти слід на дату їх митного оформлення.

При зміні призначення використання товарів/послуг/ необоротних активів (з неоподатковуваних в оподатковувані операції) скласти РК слід на дату початку їх фактичного використання в оподатковуваних операціях.

При перерахунку за підсумками року суми ПДВ за «подвійними» товарами/послугами/необоротними активами для цілей п. 199.1 ПКУ скласти РК доведеться на дату проведення перерахунку (останній день грудня/IV кварталу).

Для виправлення помилок, допущених в обов’язкових реквізитах ПН (причому як тих, що не змінюють сумове значення податкової накладної, так і тих, що змінюють сумові показники податкової накладної), РК слід скласти на дату виявлення помилки.

Заповнюємо особливі відмітки

Порядок складання розрахунку коригування, як і раніше, аналогічний порядку, передбаченому для податкових накладних. Тому особливо повторювати загальні моменти складання не будемо (детальніше про них див. на с. 3 цього номера). Спробуємо виділити тільки ті вимоги до складання, що характерні саме для РК. І почнемо з особливих відміток РК, згрупованих у його верхньому лівому кутку.

Таких відміток стало більше. Так, додалося поле «Підлягає реєстрації в ЄРПН постачальником (продавцем)». Відмітка в цьому полі повинна стояти в усіх РК, що реєструються в ЄРПН продавцем. Тобто з такою відміткою мають бути абсолютно всі:

— «збільшуючі» РК (за якими сума компенсації продавцю збільшується);

— «нульові» РК (що не змінюють суму компенсації продавцю);

— РК, складені «для себе» (складені до ПН, що не видавалися покупцю, причому не важливо, який це РК: «збільшуючий» чи «зменшуючий»).

А ось поле «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» уже красувалося у старій формі РК. Відмітку в ньому, як і раніше, слід ставити тільки в тих РК, які підлягають реєстрації в ЄРПН покупцем — платником ПДВ.

З такою відміткою мають бути всі:

— «зменшуючі» РК (за якими сума компенсації продавцю зменшується), складені до ПН що видавалися покупцям, у тому числі «зменшуючі» РК до ПН, виписаних не на того покупця в разі помилки в ІПН.

Причому податківці до цієї категорії (що підлягають реєстрації покупцем) відносять і «зменшуючі» РК до всіх ПН, складених до 01.07.2015 р. (тобто в тому числі й до ПН, складених до 01.02.2015 р.) (п. 22 Порядку № 1307). І хоча це дещо суперечить п. 192.1 ПКУ, проте податківці цього вимагали й раніше (див. лист ДФСУ від 17.09.2015 р. № 8781/Ч/99-99-19-03-02-14);

— РК до ПН з послуг від нерезидента (п. 22 Порядку № 1307).

Далі на черзі ще два нові поля, покликаних зорієнтувати на те, що РК складається до особливих ПН. Тобто додатково доведеться тепер виділяти особливою відміткою ті РК, які: (1) коригують зведені ПН; (2) коригують ПН, складені на операції, звільнені від ПДВ-оподаткування.

Як і раніше, особливо виділяємо позначкою «Х» і ті РК, які коригують ПН, складені з типом причини 01 — 17 і що постачальник залишив в себе. Не забудьте зазначити також тип причини, з якої РК, як і кориговану ПН, ви залишаєте в себе. Наприклад, у розрахунку коригування доведеться зазначити тип причини «15», якщо коригується податкова накладна, складена на суму перевищення мінбази при продажу товару.

Заголовна частина

У заголовній частині РК тепер спершу зазначається дата його складання, а потім порядковий номер (через дріб міститиме спецрежимний код (2 або 3) або код оператора інвестора (5), якщо РК складається до ПН з такими додатковими кодами).

Далі на черзі наводиться інформація про кориговану ПН: ставиться дата складання коригованої ПН і її порядковий номер. Причому зверніть увагу: для коригування старих ПН, складених філією, залишили додаткове поле в номері ПН з урахуванням і номера філії.

Далі йдуть поля з даними постачальника і покупця. Мають бути заповнені найменування сторін складеної ПН, їх ІПН і номери філій (якщо одна зі сторін або обидві — філії мають право на складання ПН) (п. 7 Порядку № 1307).

Заповнюємо табличну частину: розділ А

Як і в ПН, розділ А табличної частини результативний, хоч і стоїть попереду розрахункової частини — табличного розділу Б. У розділі А наводяться узагальнюючі дані, тобто підсумки коригування: сума коригування податкових зобов’язань і податкового кредиту зі знаком +/-, усього сума коригування обсягу постачання без ПДВ — (+/-).

Залежно від того, як обкладається ПДВ операція що коригується (за основною ставкою 20 %, ставкою 7 %, 0 % чи звільнена від обкладення ПДВ), показник графи 13 табличного розділу Б зі знаком (+/-) переносимо у відповідний підсумковий розділ IV — VII табличної частини розділу А.

Після чого, застосовував потрібну ПДВ ставку (20 % або 7 %), визначаємо суму коригування податкового зобов’язання і податкового кредиту та заносимо її зі знаком (+/-) до відповідного розділу II — III.

А ось загальну сума коригування податкового зобов’язання і податкового кредиту заносимо до розділу I.

Розділи, які слід заповнюваті у табличному Розділу А

|

Вид операцій, що коригуються в РК |

Розділи які мають бути заповнені у табличній частині Розділу А |

|||||||

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

|

| Оподатковуються тільки за ставкою 20 % |

+ |

+ |

+ |

|||||

| Оподатковуються за ставкою 7 % |

+ |

+ |

+ |

|||||

| Оподатковуються за ставкою 20 % і 7 % |

+ |

+ |

+ |

+ |

+ |

|||

| Оподатковуються за ставкою 0 % — експорт |

+ |

|||||||

| Оподатковуються за ставкою 0 % — Україна |

+ |

|||||||

| Звільнені від оподаткування |

+ |

|||||||

Як і у випадку з ПН, одними РК не можуть бути відкориговані одночасно оподатковувані та звільнені від ПДВ операції (пп. 17, 21 Порядку № 1307).

Заповнюємо табличну частину: розділ Б

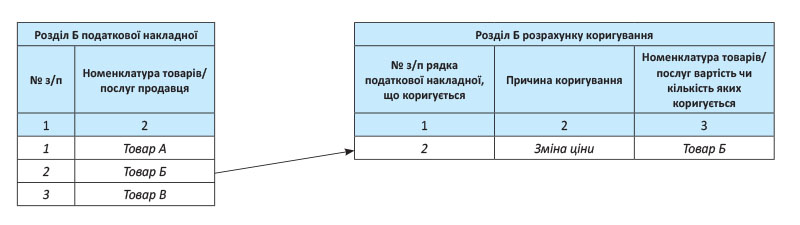

Графа 1 «№ з/п рядка податкової накладної, що коригується». В оновленому розрахунку коригування це нова графа. Зауважимо, раніше в цій графі наводилася дата складання РК. Тепер же, судячи з її назви, в ній потрібно зазначати порядковий номер рядка ПН (!), що коригується.

Як це розуміти? Нічого складного. Припустимо, ПН, що коригується, заповнена у три рядки, тобто ПН була складена на постачання трьох видів товару (А, Б, В). Кожен товар було записано в ПН під своїм порядковим номером (у ПН за графою 1). Далі податкові зобов’язання та податковий кредит за цією ПН коригуються: згідно з додатковою угодою змінюється ціна поставленого товару Б. Оскільки в ПН коригований товар записано за рядком з № з/п — 2, відповідно до графи 1 РК вписуємо саме цей № з/п з ПН — 2 (див. схему нижче).

Графа 2 «Причина коригування». Тут усе як і раніше — вписуємо причину коригування. Це може бути: «Повернення товару», «Зміна номенклатури», «Повернення попередньої сплати», «Зміна ціни», «Зміна коду товару за УКТ ЗЕД», «Виправлення помилки», у деяких випадках податківці вимагають помилкову причину конкретизувати, наприклад «Виправлення помилки в індивідуальному податковому номері покупця» (див. підкатегорію 101.07 БЗ).

А ось у разі складання РК до зведених особливих ПН у графі 2 доведеться записати:

— при переведенні негосподарських товарів/послуг/необоротних активів в господарські/використовувані для оподатковуваної діяльності (п. 198.5 ПКУ) — «Зменшення ПЗ, нарахованого згідно з п. 198.5 ПКУ у зв’язку з використанням товарів/послуг в оподаткованих операціях»;

— при річному перерахунку антиЧВ (п. 199.4 ПКУ) — «Коригування за підсумками ____ року податкових зобов’язань, нарахованих згідно з пунктом 199.1 статті 199 розділу V Кодексу».

Графа 3 «Номенклатура товарів/послуг, вартість чи кількість яких коригується». Наводимо номенклатуру тільки тих товарів/послуг, вартість чи кількість яких коригується. Зверніть увагу: ця графа безпосередньо перегукується з графою 1. Тож стежте, щоб зазначений вами коригований товар у графі 1 мав «свій» номер рядка, що коригується, який відповідає номеру, зазначеному у ПН.

При зміні номенклатури, коли сума постачання не змінюється, в РК, як і раніше, потрібно спершу вписати стару (що видаляється) номенклатуру, а потім вписати новий склад номенклатури.

Важливо! Додаючи окремими рядками новий товар, у графі 1 продублюйте колишній порядковий номер замінюваного товару. Якщо нова номенклатура товару розшириться, то у графі 1 РК, швидше за все, доведеться або нічого не ставити (оскільки не було такого запису в ПН) або поставити той самий номер (якщо програма не пропустить порожню комірку).

Коригуючи зведені особливі ПН, складені згідно з пп. 198.5 і 199.1 ПКУ, до графи 3 вписуйте окремими рядками номера і дати ПН, показники яких коригуються у складі такої зведеної ПН (див. листи ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17 і від 31.12.2015 р. № 48122/7/99-99-19-03-02-17; консультацію в підкатегорії 101.16 БЗ).

Графа 4 «Код товару згідно з УКТ ЗЕД». Ця графа заповнюється тільки в разі здійснення коригування податкових зобов’язань і податкового кредиту за тими товарними позиціями, які є підакцизними або ввезені на митну територію України (п. 24 Порядку № 1307). До графи вноситься десятизначний код товару згідно з УКТ ЗЕД суцільним порядком без жодних розділових знаків.

Якщо в МД зазначено іншу кількість знаків коду, то до РК, як і в ПН, слід перенести аналогічний код без дописування нулів або інших знаків, вирівнявши запис по правому краю поля (див. підкатегорію 101.17 БЗ).

Графи 5, 6 «Одиниця виміру товару/послуги». Ставимо ті самі значення за коригованим товаром/послугою, що і в коригованій ПН (див. графи 5.1 і 5.2 ПН старої форми або графи 4, 5 ПН нової форми).

Коригуючи зведені особливі ПН, складені згідно з пп. 198.5 і 199.1 ПКУ, графу 5 у РК не заповнюйте, а у графі 6 поставте позначку «грн» (пп. 3 і 8 п. 16 Порядку № 1307).

Графи 7, 8 «Коригування кількості». Заповнюються, якщо коригуванню підлягають кількісні показники податкової накладної. У графі 7 зазначаємо ту кількість товарів/послуг, на яку зменшуємо/збільшуємо кількість товарів/послуг, зазначену у гр. 6 ПН, що коригується. Із знаком «-» — якщо зменшуємо кількість, позитивне значення — якщо збільшуємо кількість.

При поверненні передоплати у графі 7 зазначаємо кількість (обсяг) передоплачених, але не поставлених товарів/послуг зі знаком «-». Майте на увазі значення може бути як цілим, так і дробовим, якщо передоплата надійшла за неподільний товар.

До графи 8 впишіть фактичну ціну коригованих товарів/послуг (без ПДВ), за якою раніше було здійснено постачання (п. 26 Порядку № 1307). Зазначаємо її у гривнях з копійками, тобто не більше двох знаків після коми, якщо інше не передбачено законодавством (п.п. 6 п. 16 Порядку № 1307).

Коригуючи зведені особливі ПН, складені згідно з пп. 198.5 і 199.1 ПКУ, графи 7 і 8 в РК не заповнюємо.

Графи 9, 10 «Коригування вартості». Заповнюються, якщо в податковій накладній коригується ціна товарів/послуг. У графі 9 зазначаємо суму різниці між ціною домовленості (без ПДВ) і фактичною ціною (без ПДВ), за якою здійснено постачання (п. 27 Порядку № 1307). Вона буде зі знаком + або -.

У графі 10 зазначаємо фактичну кількість (обсяг) товарів/послуг, що поставляються, за якими змінюється ціна (див. підкатегорію 101.07 БЗ).

Коригуючи зведені особливі ПН, складені згідно з пп. 198.5 і 199.1 ПКУ, графи 9 і 11 в РК не заповнюємо (п. 16 Порядку № 1307).

Графа 11 «Код ставки». Зазначається код ставки обкладення ПДВ коригованої операції (за основною ставкою — 20, за ставкою 7 % — 7, за ставкою 0 % на експорт — 901, за ставкою 0 % по Україні — 902 або звільнені від оподаткування — 903).

Коригуючи зведені особливі ПН, складені згідно з пп. 198.5 і 199.1 ПКУ, цю графу в РК не заповнюємо.

Графа 12 «Код пільги». Ця графа заповнюється тільки в разі коригування операцій, звільнених від ПДВ. Тут зазначається код відповідної пільги з ПДВ згідно з Довідникам пільг*, або умовний код «99999999» і обов’язково слід заповнити поле внизу з посиланням на ПКУ — якщо пільгу до Довідників не внесено (п.п. 7 п. 16 Порядку № 1307).

* Довідник пільг, в якому наведено пільги з ПДВ станом на 01.01.2016 р., доведений листом ДФСУ від 28.12.2015 р. № 77/2.

Графа 13 «Обсяги постачання (база оподаткування)». У цій графі відображається обсяг постачання (без ПДВ), що коригується. І хоча в назві цієї графи немає прямої вказівки, показник обсягу, що коригується, відображається з відповідним знаком (+/-). Далі, орієнтуючись на сформованій у цій графі обсяг постачання, заповнюємо табличний розділ А.

Як заповнюється розрахунок коригування, розглянемо на прикладі.

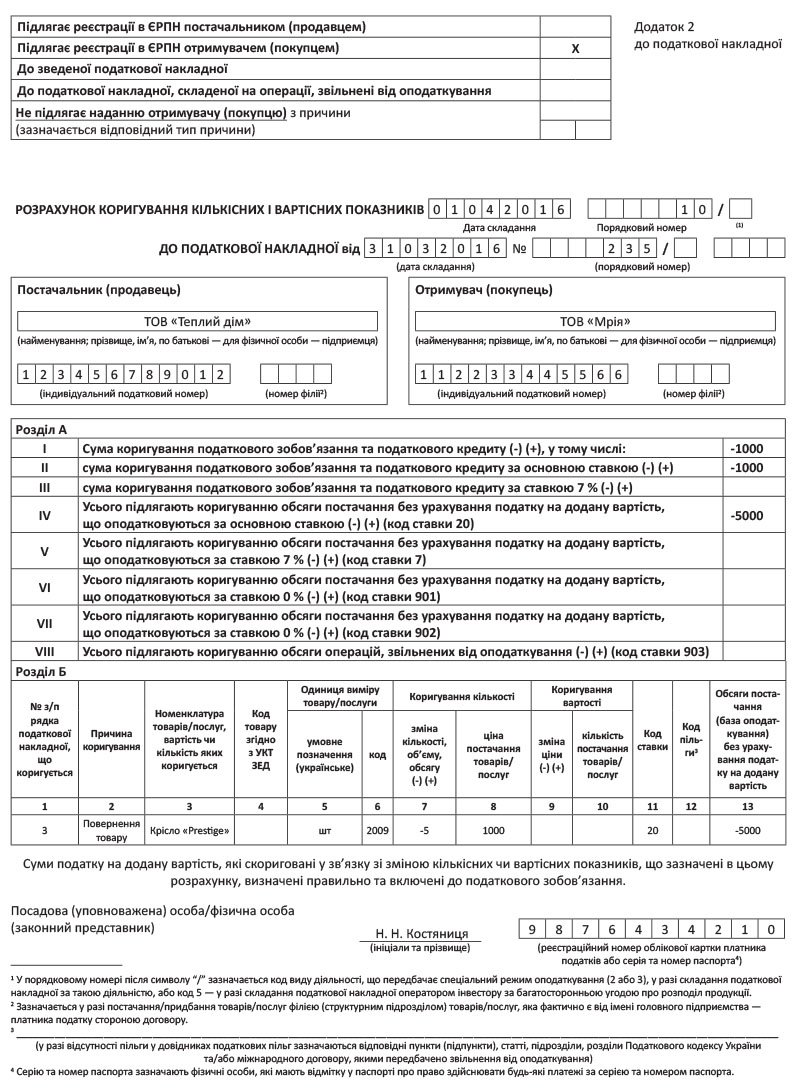

Приклад. 31.03.2016 р. ТОВ «Теплий дім» (ІПН 123456789012) відвантажить ТОВ «Мрія» (ІПН 112233445566) партію крісел, що складається з трьох найменувань, і складе ПН за № 235. Наступного дня (01.04.2016 р.) 5 крісел найменування «Prestigе», записані до ПН за порядковим номером 3 за ціною 1000 грн. за шт., будуть повернені через їх несправність. Приклад заповнення розрахунку коригування див. на с. 22.

Висновки

- Складаючи РК, не забудьте зробити в ньому особливі відмітки у верхньому лівому кутку. Таких відміток стало більше.

- Обов’язкові реквізити заповнюйте всі до єдиного.

- Графи РК, що не заповнюються, залиште порожніми.

- Спершу заповніть розрахунковий табличний розділ Б, а потім розпочніть заповнення підсумкового табличного розділу А.

Джерело матеріалу: Бухгалтер911