На сегодняшний день расчет больничных выплат регламентируются несколькими законодательными актами:

– ПОРЯДОК оплати перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, за рахунок коштів роботодавця, затверджений Постановою КМУ від 26.06.2015р. №440

– ПОРЯДОК обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений 26.09.2001р. №1266, та змінений Постановою КМУ від 26.06.2015р. №439.

– Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.1999р. № 1105-XIV

Новый, а точнее обновленный Порядок расчета вступил в силу уже с 04 июля 2015 года, больничные листы, открытые до этой даты расчитываются по-старому.

Изменений произошло достаточно много и кардинально. Теперь больничные листы оплачиваются по календарным дням, соответственно и расчет средней заработной платы производится за календарный день.

Период обращения работника за пособием ограничен сроком 12 месяцев с дня восстановления трудоспособности. Таким образом оплачивать можно только те листки нетрудоспособности, по которым не прошло 12 месяцев с даты выздоровления («приступити до роботи» в бланке листка нетрудоспособности), указанного в таком листке.

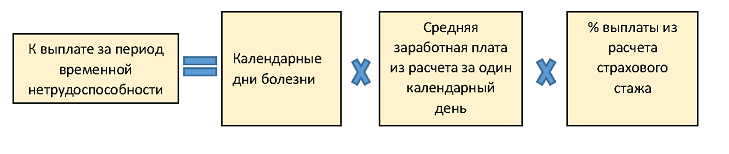

Формула начисления оплаты по листку временной нетрудоспособности:

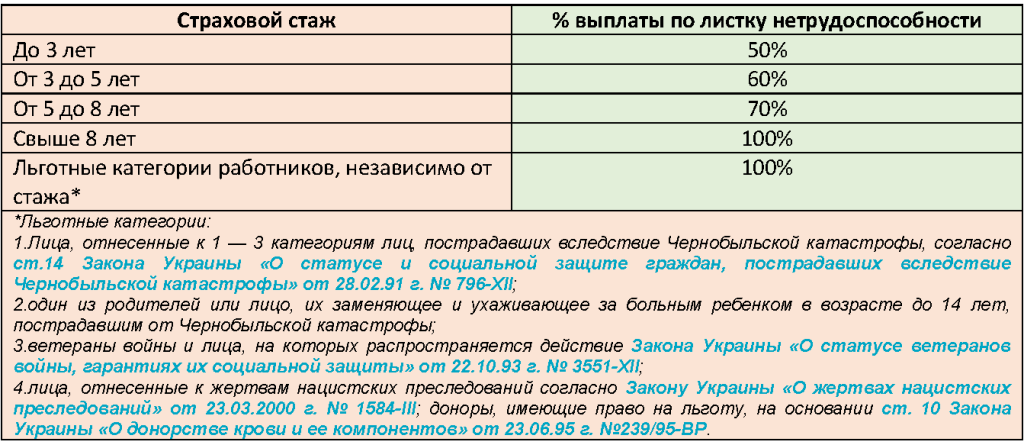

Показатель % выплаты из расчета страхового стажа

Размер выплаты по листку нетрудоспособности зависит от страхового стажа сотрудника. Чем больше стаж, тем больший процент выплаты получит сотрудник. Далее в таблице приводим проценты оплаты дней нетрудоспособности.

Внимание! Теперь и для части больничного, оплачиваемого за счет средств предприятия и для части, оплачиваемой за счет средств фонда, установлены единый проценты оплаты.

Таблица 1. Страховой стаж и % выплаты по листку нетрудоспособности

Бухгалтера часто задаются вопросом как же производить расчет страхового стажа. В обобщенном понятии страховой стаж- это период работы, когда за работника уплачивался страховой взнос в размере, не меньшем нежели с минимальной заработной платы. Иными словами, если в период с 01.01.2014 по 31.12.2014 года работнику начислялось 50% от размера минимальной заработной платы, то страховой стаж работника за период 2014 года будет не 12 месяцев, а только 6.

К тому же законодательство, регламентирующее вопросы исчисления стажа неоднократно менялись. Более подробно о расчете страхового стажа смотрите в статье «Расчет страхового стажа»

Выходит, что по данным трудовой книги бухгалтер не сможет подсчитать страховой стаж сотрудника, так как факт трудовых отношений не означает уплату страховых платежей в нужном размере. Таким образом самым без проигрышным вариантом определения страхового стажа для предприятия является требование к работнику при приеме на работу предоставлять справку из пенсионного фонда о страховом стаже.

Показатель Средняя заработная плата за один календарный день

Средняя заработная плата за один календарный день рассчитывается по формуле:

Первое. Отныне установлен верхний предел выплаты по больничному листу. Среднедневная зарплата не может превышать максимальную величину базы взимания ЕСВ в расчете на один календарный день. Напоминаем, что максимальная месячная величина базы взимания ЕСВ равна семнадцати прожиточным минимумам, на сегодняшний день эта сумма составляет 17*1218=20706 грн. Если эту величину разделить на среднемесячное количество календарных дней (30,44), то выходит, что максимальная дневная выплата по больничному листу составляет:

20706:30,44=680,22 грн.

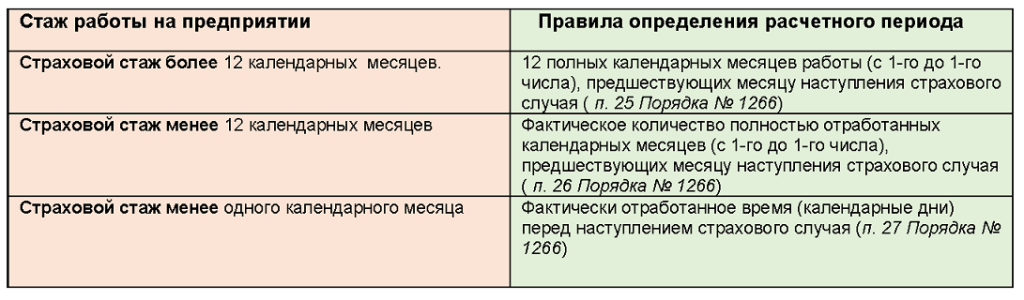

Второе. Расчетный период для расчета средней заработной платы увеличился с 6 месяцев до 12 месяцев. При этом учитываются только полные месяцы работы.

Как и ранее, месяцы расчетного периода, полностью не отработанные работником по уважительным причинам (с 1-го до 1-го числа), исключайте из расчетного периода. При этом в п.3 Порядка №1266 дан исчерпывающий перечень таких уважительных причин:

• временная нетрудоспособность;

• отпуск в связи с беременностью и родами;

• отпуск для ухода за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению;

• отпуск без сохранения заработной платы. Учтите: речь идет только о том неоплачиваемом отпуске, который предоставляется работникам на законных основаниях, т. е. согласно ст. 25, 26 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Таблица 2. Общие правила определения расчетного периода

При расчете количества календарных дней в периоде расчета следует вычитать те дни, которые не отработаны по уважительным причинам, остальные дни включаются в расчет, в том числе дни отпуска и праздничные и нерабочие дни.

Третье. Изменения коснулись так же тех работников, которые трудоустроены по- совместительству. Для застрахованных лиц, которые на момент наступления страхового случая работали по совместительству, расчетный период определяют отдельно по каждому месту работы ( п.30 Порядка № 1266). При этом при расчете суммы выплат бухгалтеру следует учитывать сумму, которая была начислена по основному месту работы сотрудника-совместителя, так как общая сумма выплаты больничного по обоим предприятиям не должна превышать максимальной величины. Таким образом, бухгалтер уже не сможет начислить больничные работнику-совместителю без справки с основного места работы.

Четвертое. Если стаж работы сотрудника за последние 12 месяцев перед наступлением временной нетрудоспособности, меньше 6 месяцев, сумму больничных определяется исходя из фактически начисленной заработной платы, с которой уплачивался ЕСВ, но в расчете на месяц не выше размера минимальной заработной платы. Стаж менее 6 месяцев возможен в таких случаях:

• работник только начинает свою трудовую деятельность;

• работник вышел из отпуска по уходу за ребенком в возрасте до 6 лет;

• работник до трудоустройства не работал более 6 месяцев;

• работник работает на условиях неполного рабочего времени, вследствие чего страховой стаж за последний год составил менее 6 месяцев.

Таким образом, если временная нетрудоспособность наступила в июле 2015 года, и при этом стаж работника менее 12 месяцев, то дневная выплата по больничному листу не может превышать:

1218:30,44=40,01 грн.

Пятое. Изменился подход к выплатам, которые включаются в расчет и выплатам, исключаемым из расчета средней заработной платы. Согласно пункта 32 Порядка №1266 сумма заработной платы для расчета больничного «обчислюється роботодавцями на підставі відомостей, що включаються до звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, що подаються до ДФС»

Это значит, что теперь в расчет включаются все выплаты, включенные графу 18 таблицы 6 отчета о ЕСВ (Додаток 4). Исключение – сумма больничных и пособий по беременности и родам. Они не участвуют в расчете средней зарплаты, несмотря на то, что сведения об их суммах указывают в отчете по ЕСВ. Так как период болезни не включается в расчет, то и доход этого периода в расчете не участвует.

Полянская Юлия

По материалам: Гильдия профессиональных бухгалтеров Украины