У п. 3.10 Положення №637 зазначено, що у касових ордерах, які оформляються на загальну суму проведених підприємством касових операцій (зокрема, здавання готівки до банку, отримання готівки з банку за чеком та оприбуткування її в касі тощо), реквізит “Одержав” або “Прийнято від” не заповнюється. Щодо решти реквізитів таких документів, жодних зауважень немає.

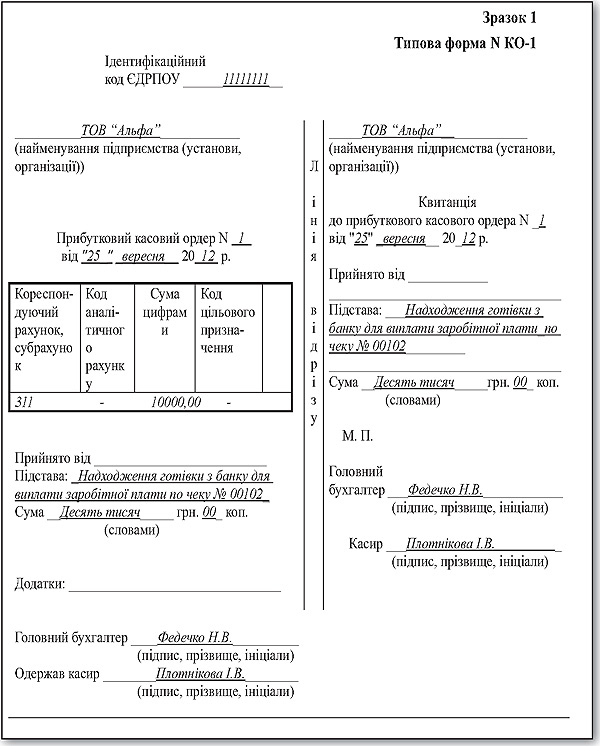

Приклад заповнення такого ПКО на отримання готівки з банку наведено нижче

Як бачимо, посада та ПІБ директора (як особи, яка фактично отримала зазначені кошти в банку та здала їх у касу підприємства) в такому ПКО не зазначаються. Хоча на підтвердження прийнятої готівки касир видає директору квитанцію до ПКО, засвідчену печаткою підприємства (за наявності) та підписом головного бухгалтера або іншого уповноваженого працівника та касира. А сама операція із зняття коштів з поточного рахунку буде підтверджена не тільки оприбуткуванням готівки в касі, а і відомостями з виписки банку.

Аналогічно заповнюється й ВКО на здавання готівки до банку. Як ПКО складається безпосередньо при отриманні готівки в касу, так і ВКО складатиметься при видачі готівки із каси для її здавання в банк. Але, зверніть увагу: реквізит «Одержав» не заповнюється, а ось реквізит «Видати» – так. В цьому випадку у цьому реквізиті слід зазначити відомості про банк, у який здаються кошти (варіантів такого зазначення кілька – від простого зазначення назви банку, до зазначення номеру поточного рахунку в цьому банку, на який здаються кошти). Також, оскільки не заповнюється реквізит «Одержав», не заповнюється й реквізит цього ордеру «Підпис одержувача».

При цьому факт безпосереднього здавання готівки до банку підтверджуватиметься не тільки випискою банку, а і квитанцією, яку в касі банку видадуть директору. Така квитанція є обов’язковим додатком до ВКО, про що робиться запис в реквізиті «Додаток».

Решта реквізитів ВКО заповнюються у загальному порядку.

В касовій книзі на підставі зазначених касових ордерів робляться відповідні проведення:

Дт 301 Кт 311 – при оприбуткуванні готівки, отриманої з поточного рахунку в банку. При цьому робиться запис про зміст операції, наприклад, «Отримано готівку в банку за чеком №…» або просто вказується найменування банку як джерела надходження коштів

Дт 311 Кт 301 – при здаванні готівки на поточний рахунок в банку. При цьому робиться запис про зміст операції, наприклад «Здано готівку в банк».