Проектная практика любого бизнеса основана на инвестиционном комплексе, истоки которого закладываются стратегией развития, а сам он опирается на финансовые механизмы и возможности фирмы, достигнутые к текущему моменту. Без финансовой политики (ФП) не может существовать ни одно предприятие в современном мире, даже если она никак не формализована. Другое дело, какова ее природа, уровень формализации и степень проработанности. Предлагаю в настоящей статье подробнее развернуть картину системного взгляда на политический аспект финансового менеджмента.

Сущность и место ФП в управленческом компоненте

Часто приходится наблюдать, как финансовая политика предприятия смешивается с финансовой стратегией компании. При этом многие авторы, выражающие свою позицию по соотношению данных явлений, на первое место ставят либо политику, либо стратегию, что не вполне корректно. Еще больше дезориентирует, когда политический аспект смешивается с непосредственной регламентацией, технологизацией процессов финансового менеджмента. Я призываю весьма аккуратно подходить к разделению трех этих процедурных оснований. Они служат совершенно разным, хотя и близким целям при построении: как всей управленческой системы, так и отдельных ее функциональных блоков, каким и являются финансы.

Сущность финансовой политики мы начнем рассматривать «пирамидально» сверху. Видение отвечает на вопрос желаемого состояния бизнеса в исторической перспективе, миссия дает понимание, что и как бизнес должен дать основным заинтересованным в нем сторонам, какие их ценности удовлетворить. Стратегия предоставляет возможность понять, куда движется компания, к каким целям, в том числе и в критериальной финансовой среде. Политика всегда отвечает на вопрос «как?» – на основе каких писанных и неписанных правил происходит деятельность? Потенциально неформальный тип политики может значительно отдалить ее от стратегии. То есть стратегии может и не быть, и бизнес может быть еще весьма молодым, а финансовая политика предприятия уже существует априори.

Безусловно, источник и у стратегии, и у политики в компании один – собственники бизнеса. Ответственное лицо за разработку и реализацию стратегии тоже одно – генеральный директор, причем он берет на себя ответственность за все виды стратегии, включая и финансовую. А вот политический аспект может быть распределен среди членов управляющей команды. Так, коммерческий директор реализует политики в сфере маркетинга, продвижения, ценообразования. Прерогатива краткосрочной и долгосрочной финансовой политики, естественно, принадлежит финансовому директору или менеджеру. Очень важно, чтобы все политики управления были синхронизированы со стратегией и между собой, тогда деятельность команды продуктивна. К сожалению, так бывает не всегда, что служит причиной многих конфликтов и потерь.

ФП является сводным документом, сводом правил, которым руководствуется финансовый департамент корпорации (компании) или отдельного предприятия, обеспечивая постановку целей, задач финансового менеджмента. Данные правила формулируются относительно методов финансового управления, средств их реализации, механизмов анализа и оценки, мониторинга и контроля учетных событий на предмет соответствия целевым установкам. По существу, финансовая политика предприятия отвечает за выработку тактических и стратегических решений двух основных типов.

- Решения по обеспечению финансирования операционной и инвестиционной деятельности (где и на каких условиях взять средства по источникам их возникновения?).

- Решения об инвестировании средств в проекты или иные мероприятия капитального характера (куда и с какой отдачей средства вложить?).

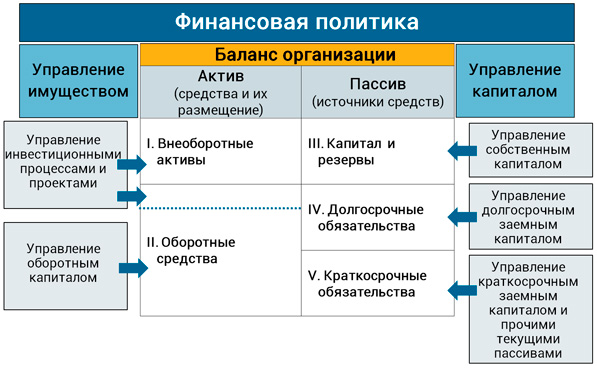

Исходя из фиксации состояния бизнеса в основном отчетном документе (балансе), финансовый менеджмент и сопутствующие политики привязаны к основным его разделам, Давайте взглянем на представленную ниже схему.

В показанной модели управленческие блоки отличаются не только по содержанию, но и по долговременности вырабатываемых решений, поэтому ФП имеют разный формат действия: стратегический или тактический. Получается, что финансовый менеджмент в компании обеспечивает решение задач проведения финансовой политики в жизнь. А поскольку режимов таких задач может быть несколько (как минимум, по числу блоков финансового управления), при осмыслении ФП следует говорить о целой системе локальных политик, входящих в ее состав. В то же время, система ФП есть подсистема системы более высокого уровня – экономической политики ведения бизнеса.

Объекты и субъекты ФП компании

В предыдущем разделе статьи мы не обратили внимание на то обстоятельство, что финансовая политика предприятия может быть рассмотрена в узком и широком смыслах. Часто сущность ФЗ намерено сужается до политики в сфере правил организации денежных потоков, что, возможно, и оправдано на стадиях «младенчества» и «детства». Надо понимать, что последние кризисные волны (2009-2017 гг.) практически вымыли такие компании с рынка, оставшимся же пришлось срочно «взрослеть», иначе они бы не выжили. В этой связи в настоящем материале мы ведем речь исключительно о широком толковании ФП как сводном обозначении цельной системы политик в области финансового управления.

Предметом такой системы являются как межхозяйственные финансовые отношения, процессы и состояния, так и внутрикорпоративные, включая и трансфертные отношения стратегических единиц бизнеса. Среди финансовых отношений ведущее место занимают параметры финансового результата, различных видов рентабельности и экономического роста. Последнее десятилетие в предметную область все более активно включаются официальные критерии благосостояния владельцев бизнеса. Конечно, все это имеет смысл в условиях финансовой безопасности и учета рисков, что обеспечивается критериями ликвидности, устойчивости и независимости.

Упрощенная модель движения денежных средств в компании

Внешние и внутренние финансовые отношения формируются, исходя из хозяйственного оборота или цикла, в котором денежные средства организации находятся в непрерывном движении. При этом динамические блоки расчетов, формирования себестоимости интегрированы в ткань таких отношений, в которых средства меняют активную форму, а источники постоянно трансформируются. Выше показана значительно упрощенная модель происходящих метаморфоз, в которых принимают участие движение денег и механизмы начисления для целей наработки NCF и финансового результата как ключевого из базисов приращения собственного капитала.

Главными субъектами ФП выступают учредители (участники) компании, поскольку бизнес создается ими для решения собственных задач. Наемный CEO отвечает за выполнение стратегии, следовательно, он утверждает ФП, воплощать которую призван финансовый директор. Следовательно, обозначенные три типа субъектов и являются субъектами ФП.

Объекты финансовой политики состоят из систем расширенного воспроизводства деятельности и отображения финансовых событий, состояния компании. Компания, сама являясь объектом ФП, выступает как хозяйствующий субъект и действует помимо реальных событий в финансовой сфере экономики. Такие действия имеют отражение в плановых и отчетных формах балансового листа, движения денежных средств, прибылей и убытков. Направления расходования средств имеют в обозначенных выше системах идентифицируемые источники. Основными из них являются финансовый результат, акционерный и ссудный капитал.

Типы ФП коммерческой организации

В большей степени я склоняюсь к мнению, что ФП в отношении к стратегии развитой компании занимает обеспечивающую, сателлитную позицию. Идеально, когда финансовая политика компании полностью отражает и воплощает стратегические решения. Но есть как минимум две причины, по которым этого может и не происходить. Первая из них кроется в разнице решений, ответственности и реальных действий субъектов стратегии и ФП. Стратегию разрабатывает и воплощает генеральный директор, а принимают собственники. Генеральный директор утверждает ФП, а воплощает финансовый директор.

Текущие решения генерального директора могут идти в разрез с принятой политикой. Например, локальный аспект ФП – кредитная политика компании в отношении покупателей может им преднамеренно нарушаться в ходе принятия решения о большей рассрочке по уплате долга для удержания клиента. При этом, предположим, консервативный вид кредитной политики подменяется агрессивным, инвестирование средств в дебиторскую задолженность увеличивается. Риски возрастают, а общая сбалансированная финансовая модель может пострадать.

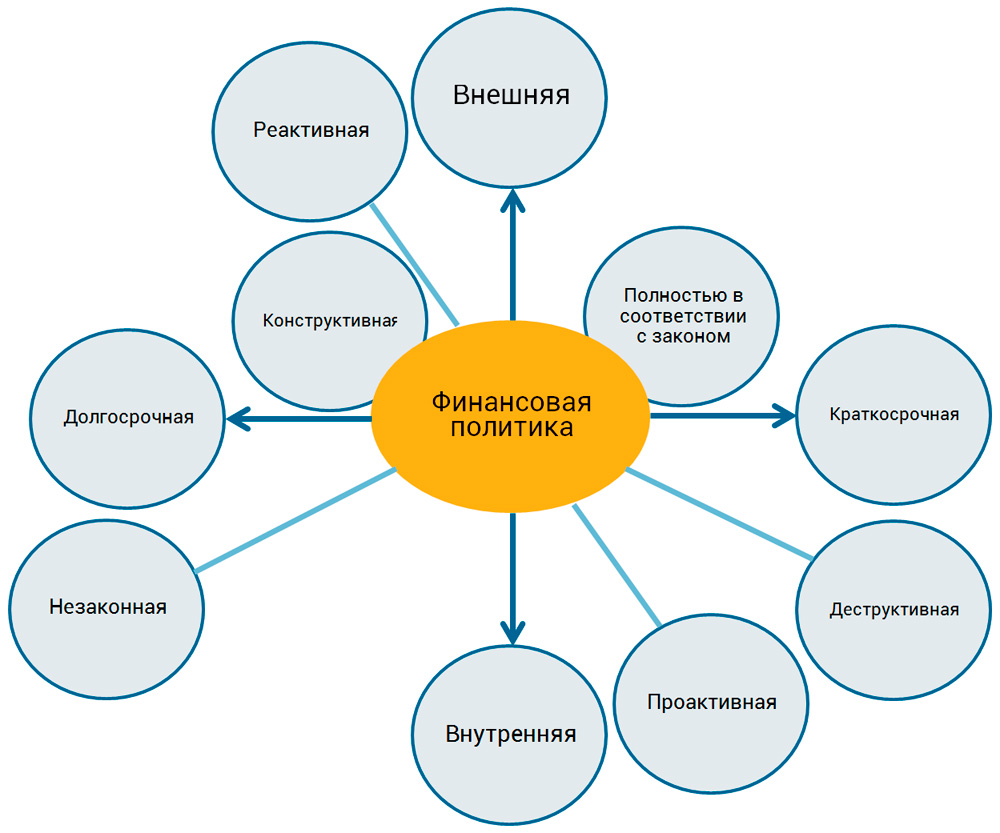

Реальные типы финансовой политики порой живут своей жизнью, отличающейся от формальных документов, утверждаемых на высшем уровне, в том числе и на сессиях стратегического планирования. Предлагаю рассмотреть лучевую модель типологии ФП, приведенную ниже. Истина, как обычно, находится где-то посередине крайних положений. На пересечении полярных линий находится стратегически важная гармония всей системы правил финансового менеджмента. И даже если эта «точка» выбрана взвешенно и рационально, важно, чтобы она соблюдалась, а реальные решения и события были близки к формализованным установкам. Помимо безальтернативных типов ФП применяются также типы двойной направленности: долгосрочная и краткосрочная, внешняя и внутренняя.

Конечно же, и государству, и отдельной взятой компании выгодно, чтобы ФП была:

- в соответствии с действующим законодательством и без нарушений;

- конструктивной, чтобы расширять возможности экономического развития;

- проактивной, то есть с механизмами предвидения и предотвращения негативных сценариев «на дальних рубежах».

Однако далеко не все зависит от самой компании и даже от отдельно взятого государства. Уровень законности и конструктивности ФП политики организации связан со стадией ее ЖЦ и этапом развития государственного строительства и управления. Вспомним 90-е годы. Сколько там было конструктивизма и законности в налоговом планировании, в обеспечении заимствований, в механизмах ценообразования и т.д.? Да что далеко ходить, обращая взор на длящийся по сей день кризис 2009 года. Разве не вернулась частично конвертная модель выплаты зарплаты в экономику? Разве мы не были свидетелями масштабной практики банкротств, инициируемых преднамеренно? Вот вам реактивная, деструктивная и где-то незаконная ФП, которая в стратегии, очевидно, отсутствует.

В этом и состоит вторая причина расхождения ФП и стратегии: кризисы, периоды нестабильности в экономике государства и (или) самой компании. Самыми простыми примерами деструктивной финансовой политики являются:

- Задержка заработной платы сотрудникам.

- Прострочка платежей по обязательствам перед поставщиками и подрядчиками.

- Перманентная реструктуризация банковских ссуд и нездоровый спекулятивный режим «партнерских» отношений с кредитными учреждениями.

- Частая ротация субъектов хозяйственной деятельности.

- Максимизация прибыли за счет повышенного износа ОС без воспроизводства основного капитала.

Виды долгосрочной и краткосрочной ФП

Являясь оптимистами, мы с вами речь ведем о максимально проактивной, конструктивной и законной ФП, ориентированной на позитивную статику (баланс) и динамику (финансовые потоки) компании. Долгосрочная ФП ориентирована на стратегию с соответствующими ей целями. Они во многом определяются стадией жизненного цикла бизнеса. Например, в «детстве» на первом месте стоят продажи и приращение доходов (выручки), в «юности» акценты все больше смещаются к финансовому результату. Именно поэтому на первое место среди долгосрочных политик я ставлю политику в сфере бюджетного управления, в ней определяются правила и методы финансового структурирования, очередность и методология построения бюджетных процедур, применяемых в компании. Помимо этого предлагаю выделять еще следующие виды финансовой политики долгосрочного типа:

- политику налогово-правового моделирования деятельности компании;

- политику обеспечения финансовой безопасности;

- инвестиционную политику.

Политика обеспечения финансовой безопасности вошла в группу важнейших долгосрочных политик именно с последней кризисной волной, когда стало очевидно, что возникшие тенденции не могут быть переломлены в течение короткого периода времени. В данной политике определяются нормативные значения и механизмы мониторинга показателей финансовой ликвидности, независимости и устойчивости. Эти параметры по своей целевой значимости начинают конкурировать с такими критериями, как рентабельность и деловая активность, которые составляют нормируемые элементы финансовой политики предприятия в бюджетной системе управления.

Не секрет, что современный финансовый менеджмент в условиях окружения «красными флажками» налоговой системы все же пытается сохранить компанию в правовом поле на основе полисубъектности. Иначе, зачем нужны были бы все эти многочисленные ИП, ООО с различными режимами учета и налогообложения? Решение далеко не бесспорное, экономит не так уж и много, больше приносит «головной боли» и затрудняет реализацию других политик. Но что делать, это один из элементов конкурентной борьбы. В условиях, когда фискальное бремя тяжело, построение налогово-правовых моделей остается на верхних позициях стратегических решений.

Последняя долгосрочная политика – инвестиционная, ей была посвящена статья на тему, связанную с политикой компании в сфере инвестиций. Инвестиционная политика включает в свой состав свод правил, понятий и методик в отношении объектов основного капитала, стратегических инвестиционных инициатив, формирования программ, портфелей и запуска локальных инвестиционных проектов непосредственно. В ней закрепляются подходы в отношении реальных и финансовых инвестиций, устанавливаются механизмы формирования источников и управления инвестиционными рисками.

Из долгосрочных политик вытекает ряд политик краткосрочного режима разработки и коррекции. Сборная краткосрочная финансовая политика в своем минимальном составе имеет следующие документы.

- Амортизационная политика.

- Политика по формированию оптимальной структуры капитала.

- Политика формирования финансовых источников.

- Учетная политика.

- Кредитная политика.

- Политика управления оборотными средствами и кредиторской задолженностью.

Цели и задачи ФП коммерческой организации

Разработка финансовой политики организации выполняется с целью построения гармоничной, комплексной и экономной системы финансового менеджмента компании с тем, чтобы стратегия получила лучшее ресурсное обеспечение как в инвестиционном, так и операционном аспектах. Отсюда вытекают второстепенные цели финансовой политики, среди них:

- формирование организационных требований к системе финансового менеджмента;

- формирование нормативной базы гармоничного финансового состояния компании и стратегических единиц бизнеса;

- развитие собственно финансовой политики в соответствии со стратегией фирмы.

Задачи финансовой политики отличаются от целей тем, что имеют четко оцифрованные результирующие значения и форматы, которые система ФП, ее элемент обязаны выставить в качестве ориентира, в качестве формализованного механизма подготовки финансового решения, в качестве однозначного правила для руководства к действию. Ориентир предлагается в качестве нормативного значения ограничивающей или целевой природы. В этом отличие также задач ФП от ее функций, которые лишь очерчивают зону компетенция финансового департамента или ее функционального звена (казначейства, группы финансового контроля, бухгалтерии и т.п.).

- Определение форм бюджетного планирования, финансовой структуры во взаимосвязи с KPI/КПР, концепции положения о бюджетной системе компании. Разработка порядка закрепления ответственности за показатели.

- Обеспечение ориентира по параметрам ликвидности, финансовой устойчивости и независимости.

- Оптимизация порядка формирования, методологии расчета и нормативных значений применяемых видов рентабельности, деловой активности, рыночной стоимости акций и компании в целом.

- Обоснование рекомендуемой финансовой структуры капитала компании, установление правил выбора источников финансирования операционной и инвестиционной деятельности.

- Принятие методики оценки финансовых рисков с помощью эффекта финансового рычага.

- Однозначное разделение активов на внеоборотные и оборотные на основе единой критериальной базы.

- Принятие методики расчета стоимости капитала WACC для целей принятия инвестиционных решений.

- Принятие способов начисления износа внеоборотоных активов и сроков их полезного использования.

- Порядок расчета основных показателей управления оборотным капиталом, определение их нормативных значений.

- Принятие методики управления запасами.

- Выработка механизмов оценки и анализа дебиторской задолженности.

- Выбор вида кредитной политики.

- Принятие методики расчета минимально необходимых денежных средств для текущей деятельности.

- Принятие правил резервирования и распределения чистой прибыли компании.

- Ранжирование способов повышения платежеспособности компании и расстановка приоритетов.

- Определение специальных способов (правил) для обеспечения учетных действия для целей финансового и налогового учета, которые наиболее благоприятны для экономики корпорации (предприятия).

Принципы и этапы формирования ФП

Корпоративная финансовая политика как комплексная система методик и правил строится на основе ряда принципов, некоторые из которых уже были озвучены в нашей статье.

- Принцип законности и конструктивизма – основной принцип ФП. Мы принимаем для себя, что даже если компания находится на стадии зрелости, а тем более в «детстве» или в «юности», допуск рискованных действий на грани законности или потери деловой репутации среди рыночных игроков, партнеров, персонала, по меньшей мере, недальновидно. Главное, такие искажения политики приводят к деградации самой идеи финансового менеджмента. В системе двойного учета и двойных стандартов построить гармоничную экономическую модель нереально.

- Принцип проактивного моделирования финансовой динамики и статики (состояния) бизнеса.

- Принцип примата стратегии перед ФП. Данная функциональная политика служит целям не только финансовой, но и общей корпоративной стратегии.

- Принцип поступательного и устойчивого развития бизнеса. Лучше всего данный принцип иллюстрирует методика моделей устойчивого развития (BCG), когда темпы роста собственного капитала близки темпам роста выручки, прибыли, активов и долгов.

- Принцип заинтересованности в намеченных результатах деятельности. Вся финансовая модель, вся система мотивации и стимулирования компании нацеливают коллектив на главный итог предпринимательской деятельности – финансовый результат.

- Принцип внешнего и внутреннего контроля финансово-хозяйственной деятельности компании, ее субъектов и (или) стратегических единиц бизнеса через данные учета и отчетности.

- Принцип материальной ответственности субъектов хозяйственной деятельности компании и ее должностных лиц за соблюдение политик и вытекающих из них нормативных параметров.

Становление и развитие системы финансового менеджмента сопровождают соответствующие этапы финансовой политики и ее развития.

- Разработка, актуализация политики финансового планирования или политики в сфере бюджетного управления. Данный блок правил и методик наиболее близок избранной стратегии деятельности компании, поскольку естественно вытекает из стратегии развития и далее инвестиционной стратегии, из операционной стратегии. Я уже не говорю о стратегиях более высокого уровня и о других функциональных стратегиях (маркетинга, ценообразования, персонала и и.д.).

- Разработка налогово-правовой модели деятельности компании на перспективу 2-3 года, исходя из стратегии и действующего законодательства с учетом основных тенденций государственной фискальной, инвестиционной, промышленной и иных политик.

- Разработка, актуализация нормативов финансовой безопасности (ликвидность, независимость, устойчивость, рентабельность и т.д.) и формулирование правил и методов соответствующей политики.

- Разработка, актуализация инвестиционной и амортизационной политик.

- Разработка, актуализация краткосрочной ФП в ее локальных блоках: структура капитала, формирование финансовых источников деятельности (включая заимствования), учетная политика в сфере финансового и налогового учета, кредитная политика и т.д.

- Оценка действующей ФП и ее элементов. В данной процедуре выделяются объекты оценки, критерии эффективности состояний или динамики, собственно методологический аспект оценки. Для каждой из локальных политик ФП применяется уникальный методологический комплекс. В результате выдается заключение и рекомендации по развитию системы ФП.

В настоящей статье нами рассмотрена финансовая политика предприятия как комплексная система правил и механизмов, применяемых финансовым департаментом современной компании. Помимо финансистов активными пользователями ФП выступают также и работники департамента развития бизнеса, в частности – сотрудники проектного офиса и проект-менеджеры. Это связано с тем, что бизнес-планирование, заведение бюджетов под проекты, привлечение дополнительных источников финансирования инвестиций невозможно без опоры на понятные правила. Их исполнение является непременным условием того, что инвестиционный процесс происходит во благо компании, несет в себе потенциал отдачи с учетом всех рисков.