Ольга Целуйко, главный редактор изданий «Баланс», «Библиотека-Баланс» справочно-правового интернет-издания «Uteka»

Вариант 1. Два критерия связанности, имеющих одинаковый смысл:

- одно юрлицо непосредственно (напрямую) и/или опосредованно (через связанных лиц) владеет корпоративными правами другого юрлица в размере 20 и более процентов (абзац первый пп. «а» пп. 14.1.159 НК);

- физлицо непосредственно (напрямую) и/или опосредованно (через связанных лиц) владеет корпоративными правами юрлица в размере 20 и более процентов (абзац первый пп. «б» пп. 14.1.159 НК).

Приведенные ниже примеры с участием юрлиц подходят для определения размера долей и установления связанности как между юрлицами, так и между физическим и юридическим лицом.

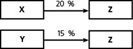

Изобразим схематически разные варианты связанности между юрлицами (см. рис. 1 и 2).

Несвязанные лица: Х и Y; Y и Z.

Связанные лица: Х и Z.

Х напрямую (его доля – 50 %) участвует в капитале Y. Эти лица – связанные.

Y напрямую (его доля – 15 %) участвует в капитале Z. Эти лица – не связанные.

Z напрямую (его доля – 75 %) участвует в капитале М. Эти лица – связанные.

Х опосредованно (через Y) участвует в капитале Z.

Х опосредованно (через Y и Z) участвует в капитале М.

Теперь рассмотрим примеры расчета долей в одной цепи.

ПРИМЕР 1

Допустим, что уставный капитал (далее – УК) Y равен 1 000 грн., Z – 5 000 грн., М – 10 000 грн.

Шаг 1. Рассчитаем долю Х в капитале Z.

Доля Х в УК Y составляет 500 грн. (1 000 грн. х х 50 %).

Доля Y в УК Z – 750 грн. (5 000 грн. х 15 %).

Х входит в долю Z опосредованно (через Y), значит, в своей изначальной пропорции (50 %). То есть доля X в УК Z равна 375 грн. (750 грн х х 50 %), что составляет 7,5 % УК Z (375 грн. : 5 000 грн. х 100). Значит X и Z не связанные лица.

Теперь выведем формулу расчета доли Х в капитале Z и определим сумму доли:

Sдоли = УК Z х (50 % х 15 %) = 5 000 грн. х (50 % х 15 %) = 375 грн.

Определим размер доли (Рд) в %:

Рд = Sдоли : УК Z х 100 = 375 грн. : 5 000 грн. х 100 = 7,5 %.

Таким методом можно рассчитать размер доли в одной цепи между двумя любыми компаниями. В нашем примере в одной цепи 4 компании. Если мы хотим определить Рд первой компании в УК четвертой, нам надо последовательно перемножить размеры всех долей по цепи, начиная с первой по четвертую. Сумму доли первой компании в УК четвертой мы найдем, умножив размер ее доли на размер УК четвертой компании.

Рд (1-й в 4-й) % = (Доля 1-й во 2-й х Доля 2-й в 3-й х Доля 3-й в 4-й) : 1002.

Шаг 2. Рассчитаем долю Х в капитале М.

Рд = (50 х 15 х 75) : 1002 = 5,625 %.

Sдоли = УК М х Рд = 10 000 грн. х 5,625 % = 562,50 грн.

Обратите внимание: степень числа 100 на единицу меньше числа множителей. В нашем примере три множителя, значит, степень равна 2.

Таким образом, доля Х в капитале М составила 5,625 %, и эти юрлица не будут связанными лицами.

ПРИМЕР 2

Определим, какие компании на рис. 3 будут признаны связанными.

Исходя из общего правила «20 %», можно сделать вывод, что Х и Y – связанные лица (доля Х в Y – 21 %), Y и Z – связанные (доля Y в Z – 25 %), а Х и Z – несвязанные (доля Х в Z – 5,25 %, то есть 21 х 25 : 100 %). Однако это не так. Согласно пп. 14.1.159 НК если доля владения корпоративными правами каждого лица в следующем юрлице в цепи превышает 20 %, все лица такой цепи будут связанными, независимо от результатов умножения долей.

Вариант 2. Критерий связанности: одно и то же юридическое или физическое лицо непосредственно (напрямую) и/или опосредованно владеет корпоративными правами в каждом таком юрлице в размере 20 и более процентов.

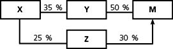

Покажем на рис. 4 схематически вариант прямого и опосредованного участия в корпоративных правах через две цепи.

ПРИМЕР 3

Определим долю Х в капитале М.

Х участвует в капитале М через две цепи: X – Y – M и X – Z – M.

Доля Х в УК М равна:

• по первой цепи – 17,5 % (35 % х 50 % : 100 %);

• по второй – 7,5 % (25 % х 30 % : 100 %).

Суммарная доля Х в капитале М составляет 25 % (17,5 % + 7,5 %).

В данной цепи связанными лицами будут:

• Х – Y, X – Z, Y – M, Z – M – прямое участие свыше 20 %;

• Х – М – опосредованное участие свыше 20 % через две цепи.

Вариант 3. Критерии связанности юрлиц через общий исполнительный орган.

Различные варианты приведены в пп. 14.1.159 НК: в абзацах четвертом – седьмом пп. «а» – для отношений между юрлицами, в абзацах втором – четвертом пп. «б» – для отношений между физлицом и юрлицом. Покажем линии связанности на соответствующих рисунках.

Согласно абзацу третьему пп. «а» пп. 14.1.159 НК одно и то же юрлицо или физлицо принимает решение о назначении (избрании) единоличных исполнительных органов каждого такого юрлица.

Согласно абзацу шестому пп. «а» пп. 14.1.159 НК единоличные исполнительные органы каждого такого юрлица назначены (избраны) на основании решения одного и того же лица (собственника или уполномоченного им органа).

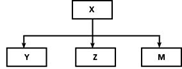

ПРИМЕР 4

Юрлицо Х назначило директоров в юрлица Y, Z, M. Предприятия стали связанными (см. рис. 5).

Согласно абзацу четвертому пп. «а» пп. 14.1.159 НК одно и то же юрлицо или физлицо принимает решение о назначении (избрании) не менее 50 % состава коллегиального органа или наблюдательного совета каждого такого юрлица.

Согласно абзацу седьмому пп. «а» пп. 14.1.159 НК юрлицо имеет полномочия назначать (избирать) единоличный исполнительный орган или не менее 50 % состава коллегиального исполнительного органа или наблюдательного совета.

ПРИМЕР 5

Юрлицо Х назначило членов наблюдательного совета в каждое из трех юрлиц Y, Z, M. Юрлица стали связанными (см. рис. 5).

Согласно абзацу пятому пп. «а» пп. 14.1.159 НК не менее 50 % состава наблюдательного совета каждого такого юрлица составляют одни и те же физлица.

ПРИМЕР 6

Наблюдательный совет состоит из 4 человек. Лица А и Б входят в состав наблюдательного совета каждого из трех юрлиц X, Y, Z. Юрлица стали связанными (см. рис. 6).

Мы рассмотрели на простых примерах основные принципы определения связанности лиц согласно нормам НК.

Рекомендации. Для установления связанных лиц вам придется проделать большую работу. Прежде всего надо внимательно ознакомиться с учредительными документами: выписать состав собственников, размер их долей, руководителей и членов исполнительных органов юрлиц. Нужно узнать, являются ли собственники участниками других юрлиц, а руководители – участниками или руководителями других юрлиц. Также не следует забывать и о родственниках физлиц. Затем следует составить схему взаимозависимых юридических и физических лиц, выявить участки с прямым и опосредованным владением (через других лиц – как юридических, так и физических, а также через родственников физлиц). После этого рассчитать доли участников и определить связанных лиц.

Отражение информации о связанных лицах в учетной политике предприятия

Какую информацию о связанных лицах необходимо зафиксировать в приказе об учетной политике?

1. Порог существенности влияния. Рекомендуем использовать правило «20 %», так как оно соответствует международной практике и НК.

2. Признаки влияния на деятельность предприятия. Советуем воспользоваться формулировкой п. 4 П(С)БУ 19, а также приложения 2 к НП(С)БУ 2.

3. Схему взаимосвязанных лиц, расчеты долей и перечень всех связанных лиц. Это можно оформить как приложение к приказу об учетной политике. Законодательство не устанавливает такие требования, но это удобно на практике. Данным документом можно воспользоваться при проверках и внесении в приказ изменений, вызванных естественным движением связанных лиц в вышеупомянутых ситуациях. Кроме того, информацию о связанных лицах необходимо раскрывать в примечаниях к финансовой отчетности.

РЕЗЮМИРУЕМ:

Установить связанных лиц для отражения в учетной политике – задача непростая. Здесь потребуется помощь собственников и юристов как своего предприятия, так и других предприятий, причем понадобится информация, зачастую закрытая для бухгалтера. Но иначе невозможно: только прозрачность структуры собственности сделает механизм определения связанных лиц действенным, а полученную информацию – достоверной.

По материалам: Ліга.Блоги