С какого возраста можно выйти на пенсию

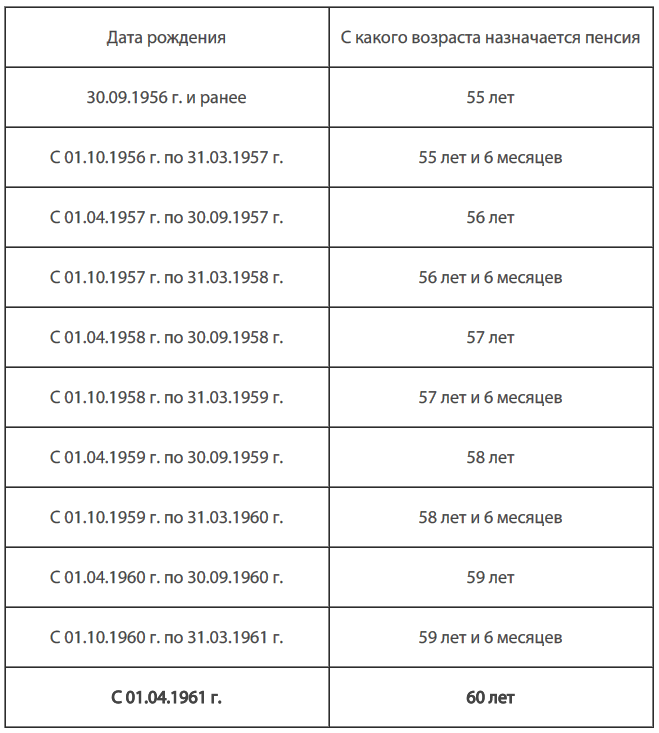

Все мы знаем, что пенсионный возраст для мужчин остался прежним — 60 лет, а вот для женщин его плавно увеличили: с 55 до 60 лет. Поэтому женщины выходят на пенсию по достижению возраста, указанного в таблице на с. 24.

Обратите внимание

До 01.01.2015 г. женщина, которой исполнилось 55 лет, может выйти на пенсию (независимо от даты рождения). Для этого ей нужен стаж не менее 30 лет.

Но учтите, за каждый месяц «досрочного отдыха» сумма вашей пенсии будет уменьшена на 0,5 % (пункт 72 раздела XV Закона № 1058). Если же вы дождетесь законного пенсионного возраста (см. таблицу выше), то за каждые полгода получите прибавку к пенсии в размере 2,5 % (пункт 3 статьи 29 Закона № 1058).

Пример 1

Допустим, женщина должна была выйти на пенсию в 58 лет, а вышла в 55. В таком случае ее пенсия будет меньше на 18 % (3 года х 12 месяцев в году х 0,5 % за каждый месяц).

А если бы она дождалась 58 лет, то ее пенсия не только не уменьшилась бы, а еще и увеличилась бы на 15 % (3 года х 2 полугодия в году х 2,5 % за каждое полугодие).

Есть и еще один вариант досрочного выхода на пенсию (без уменьшения суммы пенсии). Правда, он подойдет лишь тем, кто решил выйти на пенсию и попрощаться с предпринимательством.

Во-первых, физлицу нужен стаж: мужчинам не менее 35 лет, женщинам — не менее 30 лет.

Во-вторых, нужно устроиться на работу на предприятие и быть уволенным в связи с сокращением штата, но не раньше, чем за 1,5 года до пенсионного возраста.

И последнее: нужно стать на учет в центре занятости (как безработный; разумеется, предпринимателем в это время быть нельзя).

В таком случае пенсию могут назначить за 1,5 года до достижения пенсионного возраста (пункт 1 статьи 49 Закона о занятости).

Как видим, в любом случае важно знать, сколько у предпринимателя стажа. Об этом и пойдет речь далее.

Стаж: на грани трудового и страхового

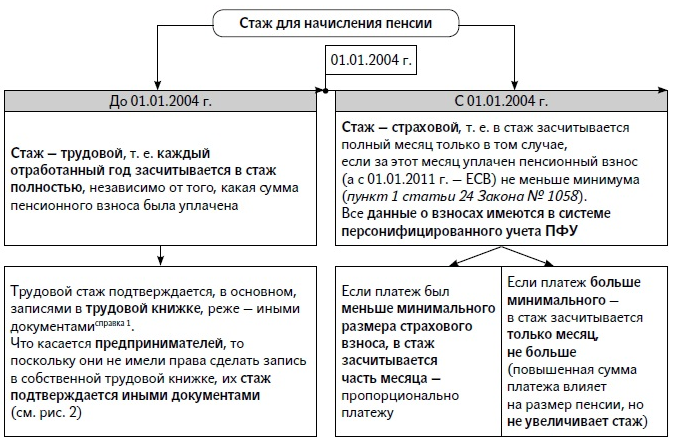

При назначении пенсии во времена СССР, да и после его распада, довольно долго использовался такой показатель, как «трудовой стаж». Иными словами, в стаж попадал весь период, в течение которого лицо:

– работало по трудовому договору (есть запись в трудовой книжке)

– или осуществляло другую работу (к примеру, предпринимательскую деятельность) и уплачивало страховые взносы. При этом размер взносов роли не играл (статья 56 Закона № 1788).

Однако с 01.01.2004 г. вступил в силу Закон № 1058, согласно которому для назначения пенсии начали применять такой показатель, как «страховой стаж». И тут размер уплаченных страховых взносов стал играть решающую роль (см. рис. 1).

В свете указанных реформ у многих возникает логичный вопрос: как же сейчас учитывают стаж, заработанный до 2004 года? Ответ весьма прост: так, как и раньше (т. е. по старому законодательству — часть 4 статьи 24 Закона № 1058).

Обратите внимание

Страховой стаж до 2004 года равен трудовому стажу.

Ну а с 01.01.2004 г. уже работают новые правила определения стажа. Причем все данные об уплаченных взносах (для подтверждения стажа) есть в системе персонифицированного учета ПФУ. Поэтому предпринимателю не придется подтверждать страховой стаж какими-то документами.

А вот трудовой стаж подтвердить придется.

Подтверждаем трудовой стаж

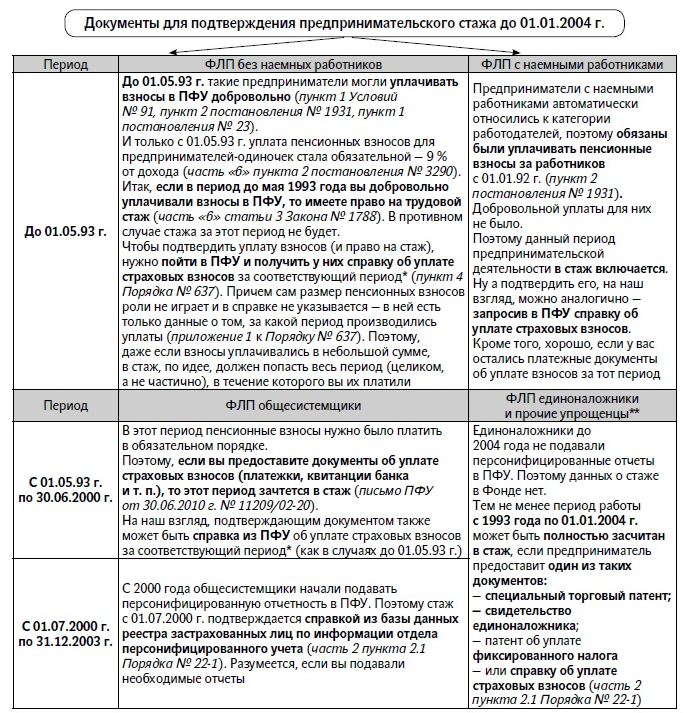

Документы, которыми предприниматель может подтвердить свой стаж, заработанный до 2004 года, приведены на рис. 2 (см. с. 26).

* К сожалению, нередко выясняется, что эти данные не сохранились в ПФУ. В таком случае можно попробовать обратиться в налоговую. Раньше налоговики выдавали справки с помесячной разбивкой чистого дохода. На основании них определялся стаж. Возможно, вы сможете получить такую справку и сейчас. Но это поможет разве что для периодов после 01.05.93 г., так как до этой даты уплата страховых взносов была добровольной.

** Несмотря на то, что единый налог был введен в Украине только с 01.01.99 г., до этой даты уже существовали «упрощенные» предприниматели. Это те, кто работал по спецпатенту или по фикспатенту (с 1993 года, согласно Декрету № 13-92).

Как видим, на рис. 2 приведены все документы, подтверждающие трудовой стаж в период предпринимательства. Однако если физлицо совмещало бизнес и работу по найму, то его стаж, в первую очередь, подтверждается записями в трудовой книжке (подробнее к этому еще вернемся).

Итак, трудовой стаж мы подтвердили. Еще раз напомним, что все подтвержденные периоды включаются в стаж полностью.

А вот со страховым стажем — наоборот: хотя документально подтверждать его не нужно, однако далеко не все периоды работы идут в стаж целиком. Многие месяцы предпринимательства, к сожалению, попадут в стаж лишь частично.

Сколько стажа у общесистемщика с 01.01.2004 г. и до сегодня

Если вы все время работали на общей системе налогообложения, то должны были уплачивать минимальный страховой взнос за каждый месяц, в котором получен чистый доход.

Важно

У общесистемщика:

– убыточные (и нулевые) месяцы в стаж не идут вообще, так как взнос за них не уплачивается;

– месяцы, когда чистый доход был (и взнос уплачен), включаются в стаж целиком.

Данные о доходах (нулевом доходе) и о сумме уплаченных пенсионных взносов (с 2011 года — ЕСВ) вы можете узнать, подняв копии отчетов, поданных вами в ПФУ.

Напоминаем, что с 2000 года предприниматели-общесистемщики обязаны были раз в год отчитываться перед ПФУ «за себя» — подавать отчетность по персонификации (сначала это были формы «ІНДАНІ», а затем — приложения 25 и 26, а также формы № Д5 и Д6*). По данным именно этих отчетов в ПФУ и будут определять ваш стаж и размер пенсии.

* С 2013 года отчеты по ЕСВ подаются не в ПФУ, а в налоговую (ныне – ГФСУ). Тем не менее вся необходимая информация в ПФУ поступает (часть 1 пункта 1статьи 14 Закона о ЕСВ).

Сколько стажа у упрощенца с 01.01.2004 г. по 31.12.2010 г.

Что же касается единоналожников и фикспатентщиков, то их стаж будет куда меньше. Как видно из рис. 2, до 2004 года в стаж им засчитывался весь период предпринимательской деятельности целиком (при наличии фикспатента, спецпатента, свидетельства единоналожника или документов об уплате соцвзносов).

А вот с 2004 года каждый год, отработанный предпринимателем, давал в среднем от 3 недель до полугода стажа. Почему так?

Дело в том, что с 2004 года стаж стал уже не трудовым, а страховым (см. рис. 1). То есть каждый месяц работы мог войти в стаж полностью только при условии, что за этот месяц уплачен минимальный страховой взнос.

Если же страховой взнос был меньше, чем законодательный минимум, то в стаж шла только часть месяца — пропорционально уплаченному взносу. Эта часть рассчитывалась так: реально уплаченный взнос : минимальный страховой взнос (пункт 3 статьи 24 Закона № 1058).

К сожалению, пенсионное законодательство вплоть до 2011 года не гарантировало предпринимателям достойную пенсию. Поэтому оказалось, что единоналожники и фикспатентщики**, которые исправно рассчитывались с государством, в итоге получили «усеченный» стаж. Ведь в ПФУ с уплаченного ими налога шли «копейки»:

– у единоналожников — 42 % от ставки единого налога (пункт 2 Указа № 727);

– у фикспатентщиков — 10 % стоимости фикспатента (пункт 2 Заключительных положений Закона № 129/98-ВР).

** Что касается специального торгового патента, то он был упразднен с 01.10.2003 г. постановлением № 1439.

А минимальный размер пенсионного взноса при этом составлял в разные годы от 31,8 до 33,2 %*** минзарплаты соответствующего месяца (пункт 2 статьи 4 Закона № 400).

*** В 2004 и 2005 годах — 32 %, в 2006 году — 31,8 %, в 2007 — 2010 годах — 33,2 %. Напоминаем, что с 2011 года уплачивается ЕСВ.

Рассмотрим пример.

Пример 2

Предположим, что у нас есть два пенсионера, которые были предпринимателями:

единоналожник: с 2004 до 2010 год он уплачивал единый налог по максимальной ставке (200 грн. в месяц);

фикспатентщик: в этот же период он уплачивал фиксналог по максимальной ставке (100 грн. в месяц).

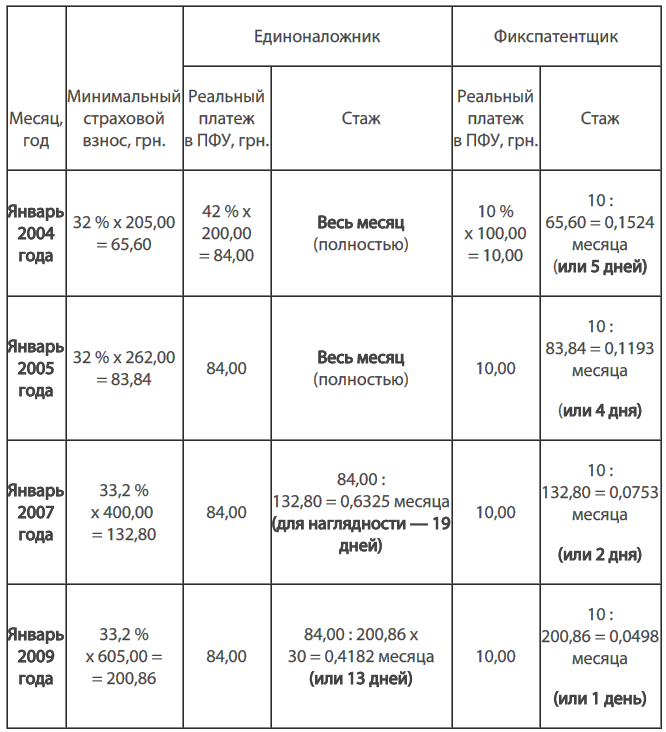

Давайте оценим, какая часть месяца шла в их стаж в период предпринимательства. Возьмем, к примеру, январь 2004, 2005, 2007 и 2009 годов.

Как видим из примера, с течением времени в стаж предпринимателей попадало все меньше и меньше дней. Особенно плачевна ситуация с фикспатентщиками, у которых за 7 лет работы в стаж могли попасть лишь 6 — 7 месяцев.

Учитывая такую ситуацию, законодатели пытались обязать фикспатентщиков и единоналожников доплачивать пенсионный взнос до минимального, чтобы в их пенсионный стаж попадал весь период предпринимательства. Но это удалось не сразу.

Так, сначала появилось постановление № 366, согласно которому упрощенцы должны были доплачивать пенсионные взносы начиная с мая 2009 года. Но вскоре это постановление было признано незаконным, а затем и вовсе отменено.

Прошел целый год, прежде чем законодателям удалось воскресить указанную норму. Согласно пункту 2 Закона № 2461 с июля по декабрь 2010 года предприниматели-упрощенцы снова стали доплачивать в ПФУ взносы до минимального размера.

Таким образом, если вы делали доплаты в ПФУ в 2009 или 2010 году, то «доплаченные» месяцы вошли в ваш стаж в полном объеме.

А вот у тех, кто доплату не делал, стаж не увеличится. Но безвыходных ситуаций не бывает. Итак…

Можно ли купить стаж

Те, у кого не хватает стажа, могут просто его «купить». Сейчас это не проблема.

Поскольку стаж — страховой, то предприниматель при выходе на пенсию может доплатить недостающие взносы и тем самым «купить» себе стаж. При том взносы можно уплачивать ежемесячно, постепенно зарабатывая стаж, или разово — за прошлые периоды, в течение которых страховой взнос был уплачен меньше минимума.

Но стоит ли игра свеч? Ответ на этот вопрос вы найдете в следующих номерах «СД».

Стаж бизнесмена-наемника

Кроме того, есть немало предпринимателей, которые умудряются совмещать бизнес и трудовую деятельность (т. е. работают по найму у юрлиц). Это вполне законно и, кроме того, дает огромные преимущества в плане стажа.

Дело в том, что страховые взносы за наемного работника уплачивает работодатель. И эти взносы дают право на стаж в полном размере*.

* За исключением разве что тех редких случаев, когда предприниматель оформлен на часть ставки и его фактическая зарплата меньше минимальной. В целом же, если зарплата (на неполной ставке) больше минимальной, то в стаж идет весь месяц (несмотря на то, что лицо работает неполный месяц).

Обратите внимание

Предприниматели, которые, помимо бизнеса, еще и работают по найму, могут не беспокоиться о том, сколько пенсионных взносов уплатили в ходе предпринимательской деятельности. Ведь стаж им идет по месту работы.

Это в равной мере касается как общесистемщиков, так и упрощенцев.

Итак, если в вашей трудовой книжке имеется запись о трудовой деятельности за период с 2004 по 2010 год, то со стажем проблем нет. Все эти годы попали в стаж в целиком. При этом пенсионные взносы, которые вы платили в этот период как предприниматель, не пропадут. Они увеличат доход, с которого будет исчисляться ваша пенсия.

Стаж предпринимателей-мамочек

Если у женщины-предпринимателя есть детки, то в ее стаж включается время по уходу за каждым ребенком до достижения им 3-летнего возраста.

Это правило работало как до 2004 года, так и после. Отпуск по уходу за ребенком идет в стаж:

– до 01.01.2004 г. — при наличии свидетельства о рождении ребенка (пункт «ж» статьи 56 Закона № 1788);

– с 01.01.2004 г. — при условии получения пособия по уходу за ребенком до трех лет (пункт 13 статьи 11 и пункт 2 статьи 14 Закона № 1058).

Кстати говоря, страховые взносы с пособий начали уплачиваться лишь с 01.01.2005 г. (эту уплату делает сам фонд). Однако это не лишает женщину права на стаж в период с 01.01.2004 г. по 01.01.2005 г. (письмо Минтруда и ПФУ от 03.10.2005 г. № 7835/0/14-05/030-6, № 12145/02-20). Поэтому волноваться не стоит.

Сколько стажа у упрощенцев с 01.01.2011 г.

И самые последние масштабные реформы произошли в 2011 году, в частности:

– фикспатентщики исчезли как таковые (со вступлением в силу НКУ);

– пенсионный взнос и ряд других соцвзносов заменили ЕСВ.

Теперь единоналожники за каждый месяц работы уплачивают ЕСВ в полном размере (не меньше минимального). Причем неважно, получили ли они в этом месяце доход или убыток, — ЕСВ должен быть уплачен безоговорочно (пункт 3 части 1 статьи 7 Закона о ЕСВ). В результате — все время работы на едином налоге с 01.01.2011 г. идет в стаж полностью.

Правда, нужно не забывать ежегодно отчитываться перед ГФСУ о суммах уплаченного ЕСВ.

В следующем номере мы продолжим рассматривать вопрос о пенсиях предпринимателя. Разберемся, как повышенные платежи по ЕСВ влияют на размер пенсии и есть ли вообще смысл предпринимателям уплачивать больше ЕСВ.

Выводы

Пенсионный возраст для мужчин и женщин сейчас составляет 60 лет. Что касается стажа, то при его исчислении выделают два периода: до 01.01.2004 г. (трудовой стаж) и после этой даты (страховой стаж).

До 01.01.2004 г. в стаж полностью засчитывался весь период работы (целиком), если:

– общесистемщик уплачивал пенсионные взносы;

– единоналожник и фикспатентщик уплачивали единый или фиксированный налог и были зарегистрированы в ПФ;

– предприниматель дополнительно работал по найму и имеет об этом запись в трудовой книжке.

С 01.01.2004 г. каждый отработанный месяц попадает в стаж целиком только при условии, что за этот месяц предприниматель уплатил страховой взнос в минимальном размере. Если уплачено меньше, то в стаж идет часть месяца — пропорционально уплате.

В связи с этим у фиксантов и единоналожников в период с 2004 по 2011 год в стаж с каждого года попадало лишь от 3 недель до 6 месяцев. Поэтому при выходе на пенсию они могут добровольно доплатить недостающие взносы, чтобы «приобрести» страховой стаж.

С 2011 года в стаж упрощенцев идут все месяцы работы полностью. Что же касается общесистемщиков, то у них:

– все прибыльные месяцы работы идут в стаж (так как уплачивается ЕСВ);

– а все убыточные — нет (так как за эти месяцы ЕСВ не платится).

Если же предприниматель совмещает бизнес и работу по найму, то стаж ему идет по месту работы.

Читайте “Как предпринимателю будут считать пенсию. Часть 2: Размер пенсии”

Документы консультации

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 1058 — Закон Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058-IV.

Закон № 1788 — Закон Украины «О пенсионном обеспечении» от 05.11.91 г. № 1788-XII.

Закон о занятости — Закон Украины «О занятости населения» от 05.07.2012 г. № 5067-VI.

Закон № 129/98-ВР — Закон Украины «О внесении изменений в Декрет КМУ «О подоходном налоге с граждан» от 13.02.98 г. № 129/98-ВР.

Закон № 400 — Закон Украины «О сборе на обязательное государственное пенсионное страхование» от 26.06.97 г. № 400/97-ВР.

Закон № 2461 — Закон Украины «О внесении изменений в законы Украины «О Государственном бюджете Украины на 2010 год» и «Об общеобязательном государственном пенсионном страховании» от 08.07.2010 г. № 2461-VI.

Закон о ЕСВ — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Указ № 727 — Указ Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» от 03.07.98 г. № 727/98 в редакции от 28.06.99 г. № 746/99.

Декрет № 13-92 — Декрет КМУ «О подоходном налоге с граждан» от 26.12.92 г. № 13-92.

Постановление № 1439 — постановление КМУ «О внесении изменений и признании утратившими силу некоторых постановлений Кабинета Министров Украины по вопросам применения специального торгового патента» от 10.09.2003 г. № 1439.

Постановление № 366 — постановление КМУ «Об уплате взносов на общеобязательное пенсионное страхование физическими лицами — субъектами предпринимательской деятельности, которые избрали особый способ налогообложения» от 14.04.2009 г. № 366.

Постановление № 23 — постановление КМУ «О распределении отчислений на социальное страхование в 1992 году» от 21.01.92 г. № 23.

Порядок № 637 — Порядок подтверждения имеющегося трудового стажа для назначения пенсий при отсутствии трудовой книжки или соответствующих записей в ней, утвержденный постановлением КМУ от 12.08.93 г. № 637.

Условия № 91 — Условия и порядок государственного социального страхования лиц, занимающихся индивидуальной и другой трудовой деятельностью и другими видами предпринимательства, в том числе на условиях индивидуальной (групповой) аренды или в личном крестьянском хозяйстве, в Украинской ССР, утвержденные постановлением Совета Министров УССР от 12.04.91 г. № 91.

Постановление № 1931 — постановление ВРУ «О порядке введения в действие Закона Украины «О пенсионном обеспечении» от 06.12.91 г. № 1931-XII.

Постановление № 3290 — постановление ВРУ «О порядке введения в действие Закона Украины «О внесении изменений и дополнений в Закон Украины «О пенсионном обеспечении» от 17.06.93 г. № 3290-XII.

Порядок № 22-1 — Порядок подачи и оформления документов для назначения (перерасчета) пенсий в соответствии с Законом Украины «Об общеобязательном государственном пенсионном страховании», утвержденный постановлением правления ПФУ от 25.11.2005 г. № 22-1 (в редакции от 07.07.2014 г. № 13-1).

Справочная информация (справка)

Стаж до 2004 года определяется по старому законодательству. Документами, которые подтверждают стаж гражданина, помимо трудовой книжки, могут быть:

– копия свидетельства о рождении ребенка (для женщины, которая хочет включить в стаж время ухода за ребенком до трех лет);

– военный билет или справка из райвоенкомата (для мужчин, которые хотят включить в стаж время службы в армии);

– дипломы вузов и профтехучилищ (для лиц, которые хотят включить в стаж время учебы в вузе или училище, но учтите, что с 01.01.2004 г. учеба перестала засчитываться в стаж);

– справки, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы, удостоверения, характеристики, письменные трудовые договоры и соглашения с отметками об их выполнении и другие документы, содержащие сведения о периодах работы (если нет записей в трудовой книжке);

– членские билеты профсоюзов с отметками об уплате членских взносов (если нет документов, указанных в предыдущем пункте);

– другие документы, перечисленные в пунктах 3 — 16 Порядка № 637.