Тривале перебування в іншій країні спричиняє виникнення статусу «податкового резидента» (tax resident) у країні перебування. Поняття «податкового резидентства» не є тотожним громадянству.

Економічна правда розповідає, що у зв’язку з військовим вторгненням Росії в Україну понад 5 млн українців були змушені емігрувати з країни, прагнучи безпеки та стабільності.

Проте часто, діючи поспіхом, мало хто замислюється над податковими наслідками, які можуть виникнути у зв’язку з тривалою присутністю в іншій країні.

«Податкове резидентство» vs громадянство

Тривале перебування в іншій країні спричиняє виникнення статусу «податкового резидента» (tax resident) у країні перебування.

Поняття «податкового резидентства» не є тотожним громадянству, зазвичай не залежить від нього і визначається як належність особи до системи оподаткування конкретної держави.

Іншими словами, «податкове резидентство» визначає країну, де у людини виникає потреба сплачувати податки, і цей статус зовсім не залежить від громадянства (крім, мабуть, США – єдиної країни, де необхідність сплачувати податки випливає з факту громадянства).

Важливо також розрізняти поняття «податкового резидента» і просто «резидента» (resident). Статус резидента дає право проживання на території іноземної держави (для цього необхідно мати посвідку на тимчасове проживання у цій державі).

Однак посвідка на тимчасове проживання або наявність другого громадянства в іншій країні не тягне автоматично за собою податкове резидентство іноземної держави.

Зазвичай кожна країна встановлює свої критерії визначення «податкового резидентства». У більшості європейських країн ці критерії є досить схожими і зводяться до трьох тестів:

- кількість днів перебування у країні протягом року (для присвоєння статусу «податкового резидента» (необхідно перебувати понад 183 дні);

- наявність центру життєвих та економічних інтересів;

- наявність постійного місця проживання.

Такий класичний підхід зберігається, наприклад, у Болгарії, Польщі, Угорщині, Литві.

У Франції, крім класичних тестів, застосовується правило, коли «податковим резидентом» також вважається особа, яка займається професійною діяльністю у країні.

Наприклад, керівники французьких компаній із оборотом понад 250 млн євро вважаються такими, що займаються професійною діяльністю переважно у Франції (якщо не доведуть протилежне).

У деяких країнах зовсім відсутній такий критерій, як «центр життєвих та економічних інтересів» (під яким розуміється місце сімейних та соціальних зв’язків, бізнес-діяльності, політичної та культурної активності, місце, з якого здійснюється управління нерухомістю), і «податкове резидентство» визначається за формальними ознаками (застосовується тест на «постійне проживання» та 183 дні на рік).

Такий підхід має місце у Німеччині, Латвії, Естонії, Молдові, Туреччині, Грузії та Чехії.

Там, де критерій «центру життєвих та економічних інтересів» застосовується, через положення внутрішнього законодавства життєві (сімейні) інтереси можуть превалювати над економічними або навпаки.

Наприклад, у Польщі переважають «особисті» (життєві) інтереси, під якими слід розуміти наявність сім’ї та соціальних зв’язків на території Польщі, а також соціальної, культурної, спортивної, політичної активності тощо (все, що визначає наші особисті інтереси).

Отже, переїзд із сім’єю до іншої країни означатиме втрату статусу «податкового резидента». З іншого боку, якщо людина працює закордоном, але її сім’я залишається в Польщі, то вона вважатиметься польським платником податків (попри наявність економічних інтересів закордоном).

Таким чином, факт реєстрації бізнесу або виконання робіт закордоном не спричинить автоматично зміну польського податкового резидентства.

На Кіпрі діють лише два тести – «тест на 183 дні» (класичний) та «тест на 60 днів» (який дає право фізособі на пільгове оподаткування).

Так, з 2017 року «податковим резидентом» може стати фізична особа, яка проводить всього 60 днів у країні, але при цьому яка має бізнес на Кіпрі або є співробітником кіпрської компанії, має нерухомість на Кіпрі (власну чи орендовану), не є податковим резидентом будь-якої іншої країни та не проводить у будь-якій іншій країні більше 183 днів у податковому році.

Як бачимо, кожна країна має свої особливості, і перед тим, як влаштовуватися там, має сенс вивчити її податкові правила, зрозуміти, як швидко ти отримаєш до неї фіскальну «прив’язку», і від чого ця прив’язка залежатиме.

З якого доходу сплачуємо податки та за якими ставками?

Доки фізособа є нерезидентом у певній країні, у неї виникає необхідність сплачувати податки тільки з тих доходів, які виникають безпосередньо в тій країні (foreign-sourced income).

Це може бути прибуток від здачі в оренду нерухомості (що знаходиться в цій країні), якою громадянин України володіє десь у Іспанії, Чорногорії, від отримання дивідендів від місцевих компаній (кіпрської, британської) тощо.

З іншого боку, надання статусу «податкового резидента» тягне за собою необхідність сплачувати податки абсолютно з усіх доходів людини, отриманих із джерел з усього світу (worldwide income).

Простіше кажучи, якщо громадянин України стає податковим резидентом Німеччини (не виходячи з громадянства України), то у нього виникає необхідність сплачувати в Німеччині податки з доходів, отриманих у будь-якій країні світу: з дивідендів на Кіпрі від кіпрської компанії; з дивідендів в Україні від української компанії; від здачі нерухомості (в Іспанії, Греції, Чорногорії) в оренду; з інвестиційного прибутку (отриманого від торгівлі цінними паперами, бондами); з відсотків, нарахованих за депозитами (розміщеними у будь-якому банку світу); від надання послуг тощо.

Причому, якщо в Україні стандартна ставка податку становить 18% ПДФО + 1,5% військовий збір, то в Німеччині діє прогресивна ставка від 14% до 42%, яка залежить від суми доходу (якщо дохід перевищує 274 612 євро/рік, то ставка податку становитиме 45%), та стягується додатковий збір 5,5% (surcharge tax).

Отже, при переїзді до Німеччини податкові втрати перевищать у рази ті, що фізособа зазнала би в Україні.

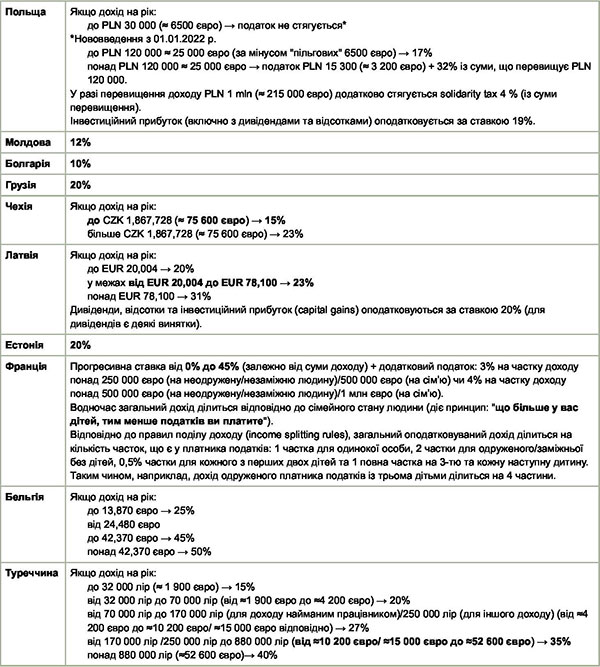

Таблиця нижче показує застосовні ставки податку для фізичних осіб в країнах, які користуються найбільшою популярністю серед українських біженців:

На противагу розвиненим європейським країнам, які прагнуть стягнути податок будь-що, отримавши статус «податкового резидента» на Кіпрі, фізособа навпаки отримає відчутні пільги.

Так, дивіденди, відсотки, інвестиційний прибуток (capital gains), а також доходи від надання послуг за межами Кіпру повністю звільняються від оподаткування; а дохід від трудової діяльності на Кіпрі звільняється від оподаткування у розмірі 50%.

Виходить, що якщо в Україні фізособа спалтила би з дивідендів ПДФО 5% (від української компанії) або 9% (від нерезидента: кіпрської, британської компанії тощо) + 1,5% військовий збір, то у Польщі з дивідендів необхідно сплатити 19%, в Угорщині – 15% (плюс 13% соціальний внесок за недотримання певних умов).

Водночас до виплат від нерезидентів будуть застосовані договори про уникнення подвійного оподаткування, укладені не між Україною та Кіпром/Британією, а між Польщею/Угорщиною/Німеччиною (країною, куди переїхала людина) і, відповідно, країною реєстрації компанії (Кіпр, Британія, ОАЕ та ін.).

Таким чином, податкове навантаження повністю змінюється – причому частіше у бік значного збільшення.

Наприклад, якщо громадянин України володіє часткою в еміратській компанії, то до дивідендів, що виплачуються еміратською компанією, може бути застосована ставка 5% за договором між Україною та ОАЕ (при дотриманні певних умов).

Але якщо громадянин України стає податковим резидентом Німеччини (у зв’язку з переїздом туди), то в рамках нещодавно прийнятих поправок до німецького законодавства, до таких дивідендів цілком імовірно може бути застосована ставка 25% (оскільки ОАЕ вважаються «податковою гаванню» для Німеччини через відсутність оподаткування; більше того, у 2021 році Німеччина розірвала з ОАЕ договір про уникнення подвійного оподаткування).

До того ж, при переїзді в іншу країну слід враховувати застосовні правила про контрольовані іноземні компанії, які можуть мати місце в тій країні.

Тому що ви, як податковий резидент, повинні підкорятися всім податковим правилам тієї країни, де набудете статусу «податкового резидента». А в Європі правила про КІК можуть бути набагато суворішими, ніж в Україні.

Як бачимо, у кожній країні – свої особливості оподаткування доходів фізичних осіб. Причому вони можуть разюче відрізнятися від звичних нам українських стандартів.

Отже, при прийнятті рішення про переїзд до іншої країни необхідно керуватися не тільки такими загальноприйнятими критеріями, як стабільність політичної та економічної систем, перспективи отримання громадянства, витрат на життя (ціни на товари та послуги, житло, освіту та ін.), але також слід аналізувати наперед і податкові ризики.

Своєчасний аналіз доходів і правильний розрахунок податків допоможуть уникнути катастрофічних втрат фінансів на сплату податків. Тим більше, сьогодні, коли заробляти гроші (до того ж, у Європі) стало досить непросто.