19 лютого — граничний строк подання звітності з податку на нерухоме майно, відмінне від земельної ділянки, за 2019 рік. Чи не найактуальніше питання для платників податку на нерухомість нині — за якою формою звітувати?

Адже 18.01.2019, прямісінько посеред звітної пори, набув чинності наказ Мінфіну від 15.11.2018 р. № 897, яким було викладено в новій редакції форму Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки (далі — Декларація). Самі контролери офіційно цю ситуацію поки що жодним чином не коментують. Водночас фахівці Контакт-центру ДФС в усному порядку повідомляють, що питання про редакцію Декларації, за якою потрібно звітувати з податку на нерухомість за 2019 рік, нині «на погодженні». Хай там як, за правилами п. 46.6 ПКУ оновлена форма Декларації має застосовуватися для складання звітності за 2020 рік. Тож, навіть якщо контролери «погодять» рекомендувати застосовувати нову редакцію Деклараціїпід час звітування за 2019 рік, законних підстав для відмови в прийнятті звітності в редакції Наказу № 408 у них не буде. Таким чином, пропонуємо освіжити в пам’яті загальні правила складання останньої.

Фізособи – обчислення податку

Обчислення суми податку з об’єкта/об’єктів нежитлової нерухомості, які перебувають у власності фізичних осіб (у т.ч. фізичних осіб — підприємців!), здійснює контролюючий орган. Погоджуються із цим і фіскали. Так, у категорії 106.01 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) розміщено роз’яснення, згідно з яким:

«Оскільки ст. 266 ПКУ не визначено такого платника, як фізична особа — підприємець, то такий платник — власник об’єктів житлової та нежитлової нерухомості сплачує податок на нерухоме майно, відмінне від земельної ділянки, за нормами, передбаченими для фізичних осіб».

Важливо: якщо суб’єкт господарювання є власником житлової та/або нежитлової нерухомості й має документальне підтвердження віднесення цього об’єкта до категорій, визначених пп. 266.2.2 ПКУ, то такий суб’єкт господарювання звільняється від обов’язку подавати Декларацію (роз’яснення з категорії 106.07 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

Якщо суб’єкт господарювання придбав і продав об’єкт нерухомості в межах одного місяця, то за наявності документального підтвердження, що засвідчує перехід прав власності від продавця до покупця, він звільняється від обов’язку сплати й подання Декларації(роз’яснення з категорії 106.07 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

Також завважимо: якщо сільська, селищна, міська рада або ради об’єднаних територіальних громад, що створені згідно із законом і перспективним планом формування територій громад, не прийняли рішення про встановлення ставок із податку на нерухоме майно, відмінне від земельної ділянки, то мінімальною ставкою такого податку є «0» %. У зазначеній ситуації, на переконання контролерів, нульові податкові зобов’язання потрібно декларувати на загальних підставах.

Юрособи – заповнення форми.

Передусім наголосимо: звітність із податку на нерухоме майно, відмінне від земельної ділянки, складають і подають лише юридичні особи.

Нагадаємо

У разі незаповнення окремих рядків/граф через відсутність значення — їх потрібно прокреслити (у разі подання в паперовому вигляді) або не заповнювати (у разі подання засобами електронного зв’язку).

Заголовна частина Декларації

Насамперед платникові податку на нерухомість необхідно шляхом проставлення відмітки «х» зазначити тип Декларації, що подається. Якщо Декларація подається вперше (зокрема й у разі, якщо платник вперше звітує із запізненням), указують тип «Звітна».

Якщо після подання Декларації за звітний період платник податків подає нову Деклараціюз виправленими показниками до спливу граничного строку подання декларації за такий самий звітний період, тобто в період по 19 лютого включно, тип такої Декларації — «Звітна нова». Декларацію з виправленими показниками, що буде подана після 19 лютого (за умови, якщо раніше за цей же звітний період уже подавалася «Звітна» (або «Звітна» та «Звітна нова») Декларація), слід позначити як «Уточнююча».

Принагідно звернімо увагу на ситуацію, коли протягом звітного року виникає право власності на новий об’єкт нерухомості.

Так, у разі якщо місцезнаходження новопридбаної нерухомості відповідає коду органу місцевого самоврядування, за яким Декларація вже подавалася, податкові зобов’язання слід задекларувати у звітності з позначкою «Звітна нова» або «Уточнююча», залежно від того, подаватиметься звітність до чи після 19.02.2018.

Своєю чергою, у випадку, якщо нерухомість придбана на території нової адміністративно-територіальної одиниці, відзвітувати треба буде, подавши «Звітну» Декларацію, навіть якщо це станеться після 19 лютого.

Нагадаємо!

Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості декларація юридичною особою — платником подається протягом 30 к.дн. із дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, у якому виникло право власності на цей об’єкт (пп. 266.7.5 ПКУ).

Порядковий номер за рік заповнюється наростаючим числом від кількості поданих Декларацій. Так, «Звітна» Декларація в будь-якому разі буде із цифрою «1» (мовимо про звітність, що подається в межах однієї адміністративно-територіальної одиниці). Так само на практиці рідко подається більш ніж одна «Звітна нова» Декларація.

А ось «Уточнюючих» звітних документів може бути 2 і більше. Відповідно, якщо платник податку на нерухоме майно, відмінне від земельної ділянки, подає до контролюючого органу за місцезнаходженням об’єкта оподаткування першу уточнюючу податкову Декларацію, де уточнюється нарахована сума податку, то в полі «Тип декларації» зазначається «Уточнююча», у графі «1.1.Т» проставляється «1». У разі подання протягом року другої уточнюючої Декларації, де уточнюється податкове зобов’язання з податку на нерухоме майно, відмінне від земельної ділянки, у графі «1.1.Т» проставляється «2» тощо.

Зауважте: якщо платник подає Декларації до кількох контролюючих органів, то повинна вестись окрема нумерація Декларацій за кожним із таких органів. Тобто, якщо платник, наприклад, подасть по одній «Уточнюючій» Декларації за двома кодами органів місцевого самоврядування, порядковий номер кожної з них буде «1».

Рядок 2 «Звітний податковий період» передбачає обов’язкове зазначення року, за який подається звітність: у нашому випадку — 2019 рік. Поля «починаючи з» та «з урахуванням уточнень з» заповнюються за потреби:

- перше — у разі подання декларації за новостворені (нововведені) об’єкти нерухомості чи під час переходу права власності на об’єкт нерухомості протягом звітного року (зазначається номер місяця арабськими цифрами);

- друге — у разі уточнення податкових зобов’язань (знову ж таки — арабськими цифрами зазначається номер місяця).

Наприклад, якщо в березні 2019 року платником податків буде придбано об’єкт нерухомості в адміністративно-територіальній одиниці, по якій Декларація за звітний рік не подавалася, платник податку повинен буде подати «Звітну» Декларацію, у якій у полі «починаючи з» слід зазначити «03». Якщо ж платник податку набуде права власності на нерухомість (скажімо, у тому ж березні), що знаходиться на території, за кодом якої «Звітна»Декларація за 2019 рік була подана, необхідно буде подати «Уточнюючу» форму звітності, зазначивши «03» у полі «з урахуванням уточнень з».

З рядком 3 питань виникнути не повинно.

Так, повне найменування платника зазначається згідно з даними, що містяться в Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців і громадських формувань (далі — ЄДР): у відведеному полі варто без скорочень й абревіатур навести організаційно-правову форму та назву юридичної особи (наприклад, «Товариство з обмеженою відповідальністю «Абетка»).

Ознака резидентності проставляється з урахуванням пп.пп. 14.1.122 та 14.1.213 ПКУ.

Нагадаємо!

Юрособами-нерезидентами є іноземні компанії, організації, утворені відповідно до законодавства інших держав, їх зареєстровані (акредитовані чи легалізовані) згідно із законодавством України філії, представництва й інші відокремлені підрозділи з місцезнаходженням на території України (пп. «а» пп. 14.1.122 ПКУ).

Юрособами-резидентами є юридичні особи та їх відокремлені особи, які утворені та провадять свою діяльність відповідно до законодавства України з місцезнаходженням як на її території, так і за її межами (пп. «а» пп. 14.1.213 ПКУ).

Заповнення рядків 4, 5 і 6 також не викличе труднощів.

У рядку 4 варто зазначити податковий номер.

У загальному випадку податковим номером юросіб є код за ЄДР (пп. 1 п. 2.2 Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 р. № 1588).

Податковим номером юросіб-нерезидентів, які не мають коду за ЄДР, є реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами.

У рядку 5 указується основний вид діяльності юридичної особи — код за КВЕД, яким позначений основний вид економічної діяльності згідно з даними ЄДР.

У рядку 6 мають бути відображені дані щодо місцезнаходження юрособи згідно з ЄДР (тобто податкова адреса): вулиця, № будинку, № офісу, місто (населений пункт), район (якщо населений пункт не є райцентром), область (якщо місто не є обласним центром). Загальноприйнятими є також скорочення «вул.» замість «вулиця», «буд.» замість «будинок»тощо.

Факс й електронна адреса традиційно вказуються за бажанням платника. А ось поля для зазначення поштового індексу, міжміського коду й телефону передбачені як обов’язкові для заповнення .

До рядка 7 заноситься найменування контролюючого органу за місцезнаходженням об’єкта/об’єктів житлової та/або нежитлової нерухомості, до якого подається Декларація.

Під час заповнення відповідного рядка не вважатиметься помилкою, якщо назву контролюючого органу вказати зі скороченнями. Наприклад — «ДПІ у Дарницькому районі ГУ ДФС у м. Києві».

Зауважимо: юридичним особам, які є власниками об’єктів житлової та/або нежитлової нерухомості на території АР Крим та м. Севастополя, податківці рекомендують подавати звітність до контролюючого органу за місцем свого знаходження та сплачувати податок на нерухоме майно, відмінне від земельної ділянки, до місцевого бюджету за місцем свого знаходження (роз’яснення з категорії 106.07 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)). Відповідно, у такому випадку в рядку 7 необхідно зазначати територіальний орган ДФС, де юрособа обліковується за основним місцем обліку.

Юрособи, включені до Реєстру великих платників податків, податкову звітність за об’єкти нерухомості, що розташовані в межах населеного пункту місцезнаходження територіальних управлінь Офісу ВПП (міста Київ, Дніпро, Одеса, Львів, Запоріжжя, Харків), подають до територіального управління Офісу ВПП такого міста (роз’яснення з категорії 106.07 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

Рядок 8 призначений для того, аби вказувати код органу місцевого самоврядування за місцезнаходженням об’єкта/об’єктів житлової та/або нежитлової нерухомості за КОАТУУ. Відповідний класифікатор затверджено наказом Держстандарту від 31.10.1997 р. № 659. Ознайомитися з ним можна, завантаживши з офіційного веб-сайту Державної служби статистики України.

На замітку

Якщо платник податку на нерухомість має у власності декілька об’єктів житлової та/або нежитлової нерухомості на територіях різних сільських (селищних) рад, що належать до одного адміністративного району (коди органів місцевого самоврядування за місцезнаходженням об’єкта/об’єктів житлової та/або нежитлової нерухомості за КОАТУУ — різні), то він подає до одного контролюючого органу Декларації окремо по кожному коду органу місцевого самоврядування за місцезнаходженням об’єкта житлової та/або нежитлової нерухомості (кількість поданих Деклараційвідповідатиме кількості кодів органів місцевого самоврядування, за якими знаходяться об’єкти житлової та/або нежитлової нерухомості за КОАТУУ).

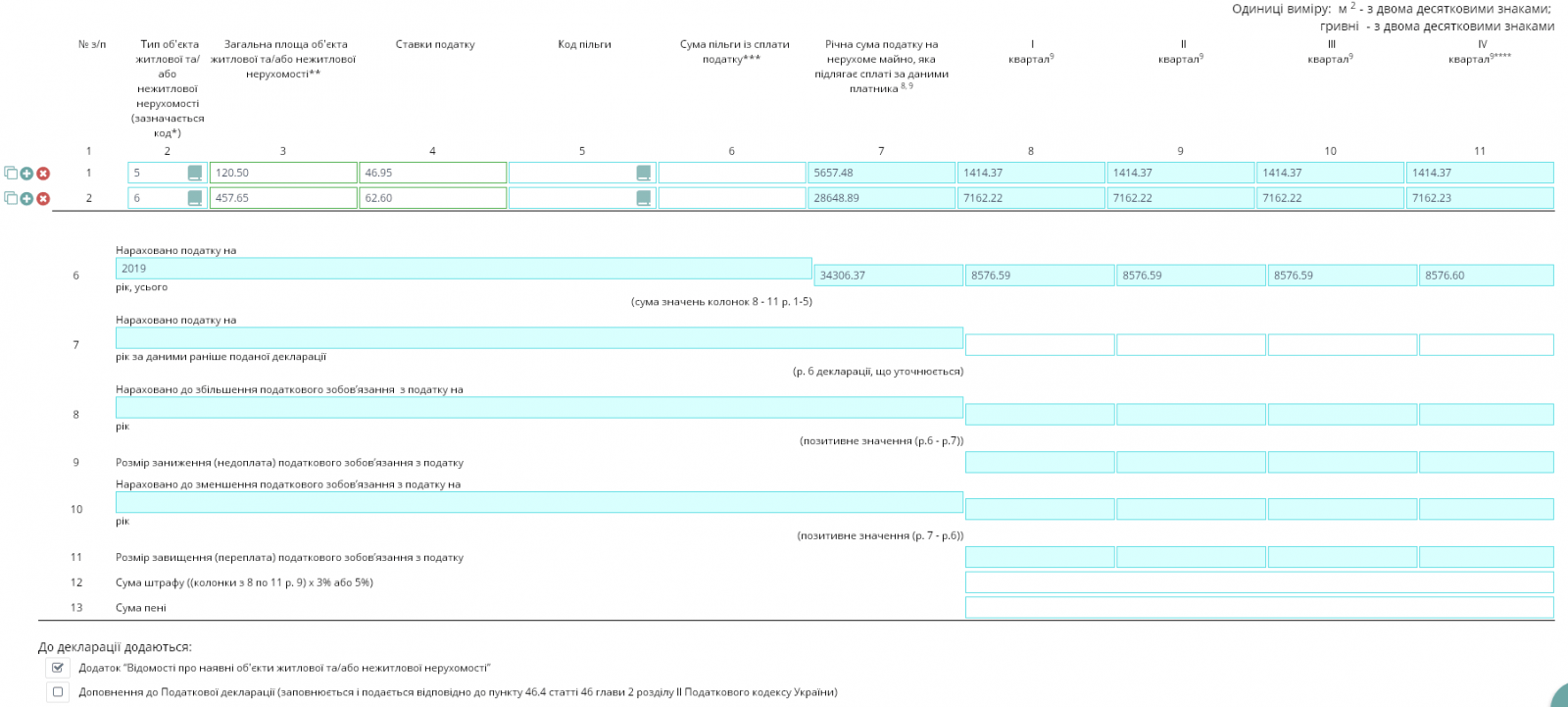

Головна (таблична) частина Декларації

Графа 2 призначена для зазначення коду типу нерухомості (житлової та/або нежитлової):

1 — квартира;

2 — житловий будинок;

3 — інший об’єкт житлової нерухомості;

4 — будівля готельна;

5 — будівля офісна;

6 — будівля торговельна;

7 — гараж;

8 — будівля для публічних виступів;

9 — інша будівля.

Завважимо: відображений у Декларації тип нерухомості має відповідати оригіналам документів, що підтверджують право власності на такі об’єкти (див. роз’яснення з категорії 106.02 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

До графи 3 заносяться відомості про загальну площу об’єкта житлової та/або нежитлової нерухомості в метрах квадратних (із двома десятковими знаками).

Дані для графи 3 беруться з правовстановлюючих документів. Водночас приміткою до відповідної графи уточнено: у випадку коли об’єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій, спільній сумісній власності, указується загальна площа частки, якою володіє платник податку.

У графі 4 зазначається ставка податку (у гривнях із копійками, з двома десятковими знаками). Відповідно до пп. 266.5.1 ПКУ, ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних і юридичних осіб, установлюються за рішенням сільської, селищної, міської ради чи ради об’єднаних територіальних громад, що створені згідно із законом і перспективним планом формування територій громад, залежно від місця розташування (зональності) і типів таких об’єктів нерухомості в розмірі, що не перевищує 1,5% розміру мінімальної заробітної плати, установленої законом станом на 1 січня звітного (податкового) року, за 1 кв.м бази оподаткування (у 2019 році граничний розмір податку на нерухомість становить 62,60 грн(4173 грн х 1,5%)).

До відома: рішення місцевих рад у розрізі населених пунктів, у т.ч. зі ставками податку на нерухомість, оприлюднено на офіційному порталі ДФСУ.

Графи 5 та 6 присвячені пільгам.

У графі 5 має бути зазначений код пільги. Звісно ж — у разі встановлення останньої сільською, селищною, міською радою чи радою об’єднаних територіальних громад.

Нагадаємо: відповідно до пп. 266.4.2 ПКУ, органи місцевого самоврядування мають до 25 грудня року, що передує звітному, подати до відповідного контролюючого органу за місцезнаходженням об’єкта житлової та/або нежитлової нерухомості інформацію щодо ставок і наданих пільг юридичним та/або фізичним особам зі сплати податку на нерухоме майно. Чинним Довідником пільг № 91/1 передбачено код відповідної пільги — 18010402.

У графі 6 фіксується сума пільги за кодом, указаним у графі 5, а точніше — сума податку, що фактично не буде сплачена у зв’язку з її застосуванням (у гривнях із копійками, з округленням до двох десяткових знаків).

У графі 7 зазначається річна сума податку на нерухоме майно, яка підлягає сплаті за даними платника (традиційно — у гривнях із копійками, з двома десятковими знаками). Розраховується відповідна сума шляхом множення площі об’єкта нерухомості (графа 3) на ставку податку (графа 4). У разі встановлення органом місцевого самоврядування пільги від отриманого добутку віднімається показник, занесений до графи 6.

Водночас за наявності у власності юридичної особи об’єкта (об’єктів) житлової нерухомості, у т.ч. його частки, загальна площа якого перевищує 300 кв.м (для квартири) та/або 500 кв.м (для будинку), сума податку збільшується на 25000 грн на рік за кожен такий об’єкт житлової нерухомості (його частку) (пп. «ґ» пп. 266.7.1 ПКУ).

Якщо право власності на об’єкт нерухомості виникло не з початку року чи припинилося протягом року, загальна сума податку розраховується виходячи з кількості місяців, протягом яких відповідна нерухомість перебувала у власності платника податків.

Нагадаємо

У разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом календарного року податок обчислюється для попереднього власника за період із 1 січня цього року до початку того місяця, у якому він втратив право власності на зазначений об’єкт оподаткування, а для нового власника — починаючи з місяця, у якому виникло право власності (пп. 266.8.1 ПКУ).

До граф 8–11 заносяться суми податку, які необхідно сплачувати щокварталу.

Нагадаємо: податок на нерухомість юридичні особи сплачують авансовими внесками щокварталу до 30 числа місяця, що настає за звітним кварталом. Контролери в роз’ясненні з категорії 106.08 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) уточнили: граничний строк сплати податку на нерухоме майно, відмінне від земельної ділянки, — 29 число місяця, що настає за звітним кварталом. Якщо останній день сплати податку на нерухоме майно, відмінне від земельної ділянки, припадає на вихідний або святковий день, то його потрібно сплатити напередодні встановленого граничного строку. Податок сплачується за місцем розташування об’єкта/об’єктів нерухомого майна.

Розмір щоквартального внеску розраховується шляхом ділення суми, зазначеної в графі 7, на 4. Розмір внесків за перші 3 квартали за потреби заокруглюється за загальними правилами заокруглення. Авансовий внесок за IV квартал визначається шляхом віднімання від загального розміру податку (числа з графи 7) суми авансових внесків за перші 3 квартали. Пояснімо на прикладі.

Приклад

Якщо загальна сума податку становитиме 1722,50 грн, то розмір внесків за перші 3 квартали дорівнюватиме 430,63 грн, а внесок за IV квартал: 1722,50 – (430,63 × 3) = 430,61 грн.

У рядку 6 має бути відображено загальну річну суму податку, належну до сплати за всі об’єкти нерухомості, що належать платникові податку на праві власності, а також загальний розмір щоквартальних внесків за всі об’єкти.

Рядки 7–13 призначені для уточнення податкових зобов’язань із податку на нерухомість і передбачають визначення розміру недоплати/переплати відповідного податку, а також розміру самоштрафу та пені.

Після заповнення табличної форми Декларації платникові податків слід поставити відмітку (позначку «х») навпроти поля «Додаток «Відомості про наявні об’єкти житлової та/або нежитлової нерухомості» на __ арк.».

Наголосимо: оскільки відповідний додаток є невід’ємною складовою Декларації (п. 46.1 ПКУ), відмітка повинна стояти завжди.

За потреби, якщо платник податків вважає, що форма Декларації всупереч ПКУ збільшує або зменшує його податкові зобов’язання, відповідні міркування можуть бути викладені у складеному в довільній формі доповненні, що вважатиметься невід’ємною частиною Декларації (п. 46.4 ПКУ). У разі подання відповідного доповнення навпроти поля «Доповнення до Податкової декларації (заповнюється і подається відповідно до пункту 46.4 статті 46 глави 2 розділу II Податкового кодексу України)» необхідно поставити позначку «х».

Далі — приклад заповнення табличної частина Декларації в онлайн-сервісі Liga:REPORT.

Додаток до Декларації

Заповнюючи Відомості про наявні об’єкти житлової та/або нежитлової нерухомості, інформацію про тип звітності та її порядковий номер слід узяти із заголовної частини Декларації. Номер додатка буде тотожним порядковому номеру Декларації.

Графа 2 додатка заповнюється аналогічно до графи 2 табличної частини Декларації — шляхом проставлення одного з дев’яти типів нерухомості.

Графа 3 призначена для занесення реквізитів правовстановлюючих документів. Такими можуть бути: нотаріально посвідчений договір купівлі-продажу, свідоцтво про право власності, свідоцтво про право на спадщину, рішення суду тощо.

У графі 4 слід зазначити дату, коли речове право на нерухоме майно було зареєстроване в Державному реєстрі речових прав на нерухоме майно.

До графи 5 потрібно занести місцезнаходження об’єкта нерухомості (згідно з даними Державного реєстру речових прав на нерухоме майно) та його тип. Перелік типів об’єктів нерухомості наведений у пп. 14.1.129 ПКУ.

Інформацію до графи 6 додатка слід перенести з рядка 8 заголовної частини Декларації.

Щодо графи 7, то в ній слід зазначити загальну площу об’єкта нерухомості, незалежно від того, належить він юрособі повністю чи частково. Відповідно, у разі якщо юрособа є одноосібним власником об’єкта нерухомості, значення відповідної графи збігатиметься з відомостями з графи 3 табличної частини Декларації.

Графи 8 і 9 заповнюються лише в разі, якщо платник податку є співвласником об’єкта нерухомості.

У графі 8 має бути зазначений вид спільної власності.

У графі 9 указують розмір частки, належної платникові податків, що складає звітність. Розмір частки слід указувати у числовому значенні з двома знаками після коми, наприклад — «0,25».

Як основну частину Декларації, так і додаток необхідно підписати й проставити в ньому дату подання звітності.