Миттєві онлайн кредити стали популярними завдяки рекламі в інтернеті та на телебаченні, і незважаючи на велику кількість негативних відгуків. В чому причина їх популярності, де заховані підводні камені і як не втрапити у халепу? Докладно про онлайн кредити та кредитні сервіси розповідає консультант інформаційного порталу Financer.com.

Чим відрізняються онлайн кредити від банківських?

Інтернет-сервіси, які створені для онлайн кредитування, використовують сучасні технології та приваблюють клієнтів простотою та швидкістю. Вартість таких послуг дуже висока, тому що кредитні компанії мають справу з підвищеним ризиком – кредитують без довідок і ризикують отримати збитки через неповернення кредитів. Процентна ставка не може бути низькою, адже мата будь-якого підприємця отримати прибуток. Мікрофінансові компанії покривають збитки від боржників за рахунок добросовісних клієнтів.

Закон «Про захист прав споживачів» зобов’язує кредитора надавати правдиву інформацію про справжню вартість фінансових послуг. Вони не мають права вводити людей в оману неправдивою рекламою безвідсоткових кредитів, якщо вони не безкоштовні.

Ми вивчаємо вартість кредитів в Україні вже майже два роки, і можемо сказати, що останній рік майже всі мікрофінансові компанії, які ми перевіряли, дотримуються закону і не приховують реальні ставки і штрафи, хоча раніше таке помічали. Для прикладу візьмемо дві популярні кредитні компанії Dinero та MyCredit.

Кредитний калькулятор MyCredit показує реальну вартість повторної позики:

Безвідсотковий акційний кредит від Dinero – скрін після підписання кредитної угоди:

В яку халепу можна втрапити Гроші онлайн дійсно доступні в декілька натискань на клавіатурі і з 18 років, але ж борги потрібно повертати, і з відсотками. Перший кредит під час рекламних акцій насправді можна взяти під 0% або зі знижкою. Але зверніть увагу, що сума кредиту буде невеликою, а термін погашення боргу короткий (переважно до 30 днів) Якщо прострочити платіж хоча б на 1 день, ставка зросте до номінальної або навіть в два рази перевищить номінальну. За прострочення платежу можуть застосувати надто високу ставку – аж до 3% на день, або 1095% річних.

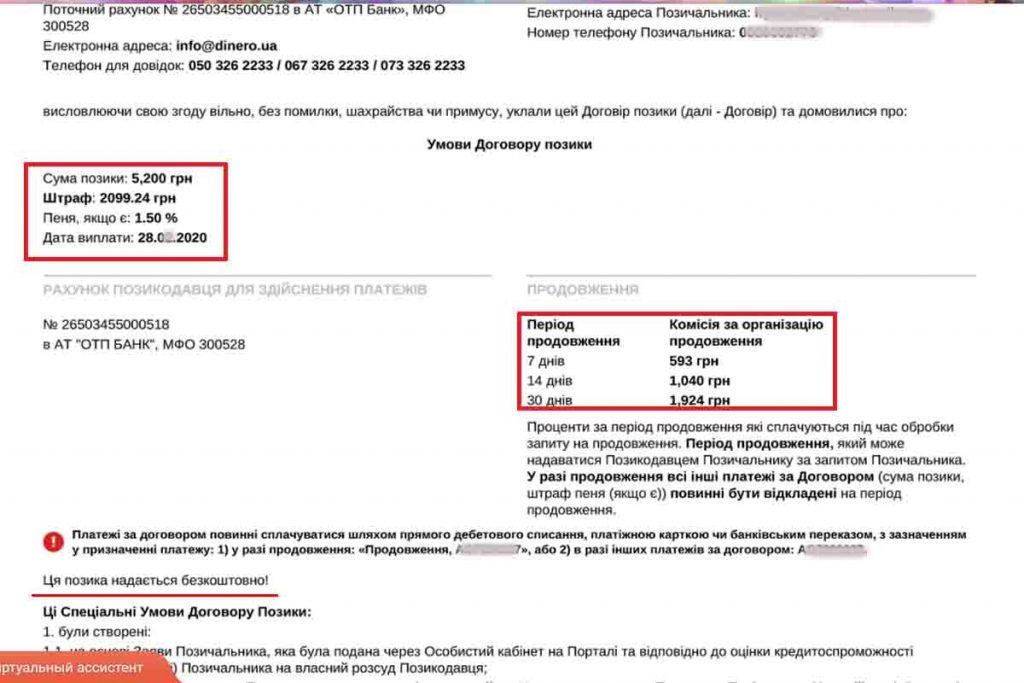

В кредитному договорі від Dinero вказано, який штраф та пеня будуть нараховані за прострочення та скільки коштує пролонгація строку погашення:

Чому так багато негативу

Користувачі кредитних сервісів або неуважно читають умови договору, або не усвідомлюють важливість повернути позичені кошти вчасно, або сподіваються десь знайти кошти і не в змозі це зробити за короткий час. Навіть якщо позика надається на пільгових умовах під 0%, прострочення призводить до нарахування процентів, штрафу та пені, і борг зростає вдвічі, і більше.

Повторний кредит у більшості компаній надається з номінальною ставкою, в середньому це 1,6% на день. Якщо з такою ставкою оформити кредит 10000 грн на місяць, то загальна переплата становитиме 4800 грн. Кредитні калькулятори мікрофінансових компаній показують реальні цифри ще до реєстрації, на етапі оформлення заявки. Всі, хто звертається за кредитом, не можуть їх не бачити. Слід зауважити, що інколи негативні відгуки пишуть люди, які цілеспрямовано беруть такі кредити, щоб не платити.

Згідно з законом, пеня за порушення кредитної угоди не повинна перевищувати 15% від суми позики, а повна сума штрафів та комісій не може перевищувати 50% від позиченої суми.

Але такі обмеження не розповсюджуються на короткострокові кредити до 30 днів, сума яких не перевищує мінімальну зарплату. Погодьтесь, що позичити 3000 грн, і бути змушеним повернути 7000 грн (за найгірших умов зі ставкою 2%: протягом двох місяців 60 грн/день + пеня 400 грн) – це занадто дорого. Тому так важливо не порушувати терміни повернення кредиту.

Як уникнути проблем з онлайн кредитами

Щоб уникнути неприємностей через онлайн кредит, важливо розуміти, скільки він коштує, та на який термін надається. Перший кредит дійсно можна взяти майже без процентів, але термін кредитування під 0,01% – це у більшості випадків лише перші 24-30 днів. Інколи кредитори рекламують перший кредит під 0% лише на 3 дні, на що не всі звертають увагу.

Номінальна ставка за мікрокредит досягає 730% річних, в середньому вона знаходиться на рівні 600% річних. Мікрокредити абсолютно не підходять для довгострокового кредитування. Оптимальні строки погашення боргу – до 7, максимум до 10 днів.

За результатами перевірок протягом останнього року ставки за мікрокредит для надійних клієнтів не перевищують 1% за день, а якщо позичати гроші в різних компаніях, то безвідсоткових акційних кредитів вистачає на цілий рік. Промо-коди на знижки приходять на e-mail та в SMS щотижня, позичати зі знижками можна зі ставкою від 0,5% до 1% на день, що в перерахунку складає 182%-365% річних. Але знову ж таки – на короткий термін.

Найдовший термін акційного кредиту пропонує Dinero – 45 днів, але це теж мало. Для порівняння – пільговий період звичайної кредитної картки 55-62 дні. Одноразова позика на 1 місяць не може покращити фінансовий стан в цілому. Така послуга, як моментальний онлайн кредит, може бути дійсно корисною тільки у випадках, коли трапляються короткочасні складнощі з фінансами. Якщо це саме ваш випадок – використовуйте міжнародний веб-портал Financer.com для перевірки та порівняння ставок за кредитами від різних компаній, щоб обрати найкращі.