Если вы решили стать благотворителем, то должны помнить, что «ни одно доброе дело не остается безнаказанным». Одной из проблем является неоднозначность в вопросах налогообложения таких операций. В основном они связаны с НДС-последствиями бесплатной передачи ценностей. Что это за последствия и как избежать дополнительных расходов, читайте далее.

статья из журнала “Бухгалтерская неделя” №22 от 1 июня 2015.

Благотворительность

Налоговые обязательства (НО). Порядок обложения НДС бесплатной передачи товаров зависит от того, какие именно объекты выступают в роли подарка и кто именно является получателем. Так, если вы решили кому-то подарить деньги (независимо от статуса такого субъекта), то на НДС-учет эта операция никак не повлияет. Дело в том, что такая операция с точки зрения п. 185.1 НКУ не является поставкой товаров или услуг, а следовательно, объект обложения НДС здесь просто отсутствует.

Другое дело — когда подарок имеет материальную форму, т. е. безвозмездно передаются другому субъекту ведения хозяйства товары (ОС) или услуги. Относительно таких «подарков» все будет зависеть от того, кто именно получает такую помощь: обычный субъект ведения хозяйства или благотворительная организация.

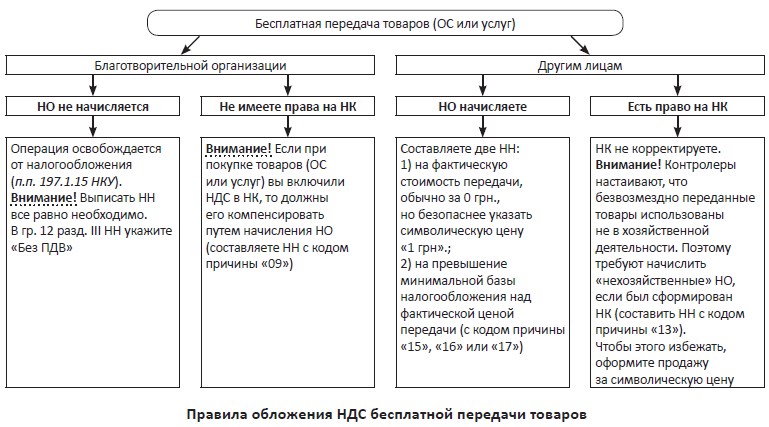

Так, если речь идет о предоставлении подарков благотворительным организациям, созданным и зарегистрированным в соответствии с законодательством, а также предоставлении такой помощи благотворительными организациями получателям благотворительной помощи, то здесь вы можете рассчитывать на НДС-льготу (п.п. 197.1.15 НКУ). Суть этой льготы сводится к тому, что операции по предоставлению благотворительной помощи, в частности по поставке товаров (ОС, услуг), освобождаются от обложения НДС.

При этом, чтобы предоставление такой помощи подпадало под действие благотворительной НДС-льготы, необходимо не только предоставлять ее благотворительным организациям, но и придерживаться двух важных условий:

1) оформить договоренность с благотворительной организацией о предоставлении ей помощи. А именно, перед предоставлением «подарка» послать благотворительной организации предложение относительно предоставления благотворительной помощи и дождаться от нее сообщения о согласии принять предложенную помощь;

2) провести маркировку товаров, которые передаются в виде благотворительной помощи. А именно на этикетку, ярлык или непосредственно на внешнюю либо внутреннюю упаковку таких товаров нужно нанести надпись «Благодійна допомога. Продаж заборонено». Маркировать товары следует таким образом, чтобы во время осмотра упаковки или непосредственно товаров надпись была видна полностью и четко.

Невзирая на то, что такая операция освобождается от налогообложения, вам все равно нужно выписать НН на такую поставку. Заполняется эта НН по обычным правилам: если получатель — плательщик НДС, то в НН указываете его данные как покупателя. Если же он не плательщик НДС, то составляете НН с типом причины «02». В поле «Особа (платник податку) — покупець» укажите «Неплатник», а в поле «Індивідуальний податковий номер покупця» − условный ІНН «100000000000» (п. 12 Порядка № 957).

Кроме того, в гр. 12 раздела III НН сделайте пометку «Без ПДВ» с обязательным указанием нормы, которая предоставляет освобождение от налогообложения, а именно п.п. 197.1.15 НКУ (п. 14 Порядка № 957).

К сведению! Благотворительная НДС-льгота не распространяется на операции, в которых в качестве «подарка» выступают подакцизные товары, ценные бумаги (кроме предоставленных эндавментов), а также нематериальные активы и товары/услуги, предназначенные для использования в хозяйственной деятельности.

Термин «эндавмент» означает сумму средств или ценных бумаг, которые вносятся благотворителем в банк или небанковское финансовое учреждение, благодаря чему приобретатель благотворительной помощи получает право на использование процентов или дивидендов, начисленных на сумму такого эндавмента. При этом такой приобретатель не имеет права тратить или отчуждать основную сумму такого эндавмента без согласия благотворителя.

Если хоть одно условие не соблюдено, то льготой воспользоваться не удастся и придется облагать налогом такую операцию по общим правилам (об этом читайте далее).

Что с налоговым кредитом (НК)? Если товары приобретены для использования в освобожденных операциях, то плательщик НДС не имеет права на отражение НК (п. 198.4 НКУ). Это правило будет действовать еще до 01.07.15 г.

Если же вы еще не знали, как будете использовать приобретенные товары, и сформировали НК, то следует компенсировать такой НК, начислив НО в соответствии с требованиями п. 198.5 НКУ. При этом сумму ранее отображенного НК корректировать не нужно. Напомним, что плательщик НДС обязан начислить НО по товарам/услугам, необоротным активам, во время приобретения или изготовления которых суммы НДС были включены в состав НК, если они начинают использоваться в освобожденных операциях (п.п. «г» п. 198.5 НКУ). При этом базу налогообложения определяют в соответствии с п. 189.1 НКУ (исходя из цены приобретения товаров, а для необоротных активов — из остаточной стоимости).

Чтобы начислить «компенсационные» НДС-обязательства, вам следует выписать НН с типом причины «09» не позже последнего дня отчетного периода. В поле «Індивідуальний податковий номер покупця» вписываете условный ІНН «400000000000», а в других полях, отведенных для заполнения данных покупателя, укажите собственные данные (абзац четвертый п. 12 Порядка № 957). А вот поля «Вид цивільно-правового договору» и «Форма проведених розрахунків» не заполняйте (категория 101.19 ЗІР ГФСУ).

Такую НН вы регистрируете в ЕРНН (п. 11 подразд. 2 разд. ХХ, п. 198.5 НКУ), но покупателю не выдаете. В этой связи, даже если вы несвоевременно проведете ее регистрацию, то оштрафовать вас согласно ст. 1201 НКУ не могут. С этим соглашаются и налоговики в письме от 19.01.15 г. № 1403/7/99-99-19-03-01-17. В то же время это может привести к админштрафу за нарушение порядка ведения налогового учета в размере от 85 грн. до 170 грн. (ст. 1631 КУоАП). Поэтому советуем провести регистрацию сразу и спать спокойно.

При этом насчитывать НДС-обязательства следует только в том случае, если вы раньше включили «входной» НДС в свой НК. Таким образом, начисленными НО вы компенсируете ранее отображенный НК. Если же вы «входной» НДС не включали в НК (например, приобрели товары у неплательщика НДС), то начислять НО не нужно.

Подарок

Если вы безвозмездно передаете товары (ОС или услуги) не благотворительной организации, а другому лицу, то применить «благотворительную» льготу нельзя. В то же время такая операция расценивается как поставка (пп. 14.1.191, 14.1.185 НКУ). Следовательно, возникает вопрос по поводу обложения НДС этой операции (п. 185.1 НКУ). На этом настаивают и налоговики в категории 101.19 ЗІР ГФСУ).

Поэтому лицо, которое безвозмездно передает товары (ОС или услуги), обязано начислить НО. При этом стоит учитывать, что поскольку товары (ОС, услуги) предприятие передает безвозмездно, то определять базу обложения для начисления НДС следует, ориентируясь на минимальный предел (п. 188.1 НКУ). Такой предел для:

– приобретенных товаров/услуг должен быть не ниже цены их приобретения. Для товаров таким пределом будет первоначальная стоимость товаров, отраженная на субсчете 281 «Товары на складе», а для услуг — их покупная цена.

– самостоятельно изготовленных товаров/услуг — не ниже их себестоимости. При этом ориентироваться следует именно на производственную себестоимость таких товаров/услуг, определенную в соответствии с П(С)БУ 16 «Расходы».

– необоротных активов — не ниже их балансовой (остаточной) стоимости по данным бухгалтерского учета, которая сложилась по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (при отсутствии учета необоротных активов — исходя из обычной цены).

Обращаем внимание! В случае, когда вы безвозмездно передали товары лицу, операции с которым контролируются, начислить обязательство следует ориентируясь на трансфертные цены, которые определяют по правилам ст. 39 НКУ.

При этом датой возникновения налоговых обязательств по НДС при безоплатной передаче товаров является момент их отгрузки, услуг — момент подписания документа (акта), подтверждающего факт их предоставления, а ОС — момент их отгрузки, т. е. момент подписания акта приемки-передачи объекта ОС (п.п. «б» п. 187.1 НКУ).

Учитывая такие особенные правила определения базы налогообложения для расчета обязательств из НДС, вам нужно составить две НН:

– первую — на операцию по поставке товаров (ОС или услуг) в пределах договора дарения на имя получателя товаров (ОС, услуг) (п.п. 14.1.191 НКУ). Ценности по такому договору передаются безвозмездно, а потому выписывать НН следует с нулевой стоимостью. При заполнении шапки такой НН помните: в строке «Форма проведених розрахунків» следует указать «Без оплати» (категория 101.19 ЗІР ГФСУ), а в строке «Вид цивільно-правового договору» — например, «Договір дарування» и его реквизиты.

Выписывать такую нулевую НН следует только из-за того, что ее реквизиты (а именно ее номер) вам пригодятся для заполнения табличной части НН, в которой вы доначисляете НО за несоблюдение минимально допустимой базы налогообложения (п.п. 2 п. 15 Порядка № 957), т. е. второй НН;

– вторую — на разницу между размером минимальной базы налогообложения и ценой поставки (пп. 15, 20 Порядка № 957). При безоплатной передаче цена поставки равняется нулю, потому эту НН следует выписать исходя из минимальной базы налогообложения. Такая НН выписывается с типом причины «15», «16» или «17» в зависимости от вида подарка (см. выше). В шапке этой НН в полях, предназначенных для данных покупателя, укажите собственные реквизиты.

При заполнении табличной части НН в гр. 3 вместо перечня товаров, передаваемых безвозмездно, следует указать причину выписки такой НН. Например, «перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній № __» (указываете порядковый номер первой НН) (пп. 15, 20 Порядка № 957).

Обе НН следует зарегистрировать в ЕРНН. Хотя если вы своевременно этого не сделаете, то максимум, что вам угрожает, это админштраф по ст. 1631 КоАП.

Обратите внимание! В такой ситуации вторую НН вы должны составить независимо от того, был сформирован НК при приобретении товаров (ОС, услуг) или нет. В этом основное отличие от ситуации с передачей товаров благотворительной организации (когда необходимость составить вторую НН была связана с фактом отражения НК).

Внимание! Налоговики считают (категория 101.02 ЗІР ГФСУ), что предприятию, которое включило в состав НК НДС, оплаченный при приобретении «подарка», стоит начислить НДС-обязательства (выписать НН с типом причины «13»). Делать это они настаивают из-за того, что операции по безоплатной передаче являются не чем иным, как использованием ценностей в нехозяйственной деятельности (п. 189.1, п.п. «г» п. 198.5 НКУ).

Такой подход также имеет право на существование, но его стоит применять в том случае, когда нехозяйственное использование нельзя классифицировать как поставку. Например, если безоплатная передача товаров происходит неопределенному кругу лиц во время благотворительного мероприятия (бесплатный обед и т. п.). В этом случае мы компенсируем ранее отраженный НК начисленными НО.

Если НК не было, то НО начислять не нужно.

Одновременно применять оба подхода нельзя. Ведь это приведет к двойному налогообложению «подарка». Первый раз — как безоплатной поставки с «дотягиванием» базы налогообложения до цены приобретения (базу определили согласно п. 188.1 НКУ). Во второй раз — при начислении «нехозяйственных» НО (базу определяем согласно п. 189.1 НКУ).

Обычно налоговики не разделяют такого подхода, поскольку считают, что начисление НДС-обязательств состоялось лишь раз при передаче «подарка» получателю. А при составлении «нехозяйственной» НН происходит только корректировка неправомерно включенных ранее сумм НДС в налоговый кредит. Поэтому есть риск попасть под двойное налогообложение.

Как избежать двойного налогообложения

Во избежание двойного налогообложения при безоплатной передаче советуем вам связать такую операцию с хозяйственной деятельностью.

Напомним, что хозяйственная деятельность — это деятельность лица, связанная с производством (изготовлением) и/или реализацией товаров, выполнением работ, предоставлением услуг, направленная на получение дохода и проводимая таким лицом самостоятельно и/или через свои обособленные подразделения, а также через любое другое лицо, которое действует в пользу первого лица, в частности по договорам комиссии, поручения и агентским договорам (п.п. 14.1.36 НКУ).

Из этого следует, что для того, чтобы связать передачу товаров (ОС, услуг) с хозяйственной деятельностью, необходимо, чтобы от такой операции благотворитель получил доход. Для этого необходимо, чтобы предприятие передало товары (ОС, услуг) не безвозмездно, а за какую-то плату, например, за символическую сумму — 1 гривню. Если так сделать, то операция по передаче «подарка» сразу становится хозяйственной операцией.

А это, как вы понимаете, дает «железные» основания не выписывать НН с кодом причины «13». В то же время эта операция, как и раньше, считается поставкой по цене ниже минимальной базы налогообложения. Поэтому при передаче «подарка» за символическую цену вам придется выписать две НН:

– одну на стоимость переданного товара. Эта НН заполняется как и в случае обычной продажи товаров по договору покупки-продажи;

– вторую с кодом причины «15», «16» или «17» на превышение минимального предела базы налогообложения над ценой продажи (сверх 1 грн.).

Осуществив такие действия, ранее сформированный НК перекроется начисленными НО, а дополнительных «негхозяйственных» НО не будет. То есть ваш «подарок» не подорожает на 20 %.

На этом все. Надеюсь, что эта информация даст вам возможность без проблем обложить НДС безоплатную передачу товаров.

В конце для наглядности наведем еще раз в виде схемы все варианты обложения НДС таких операций.

Документы и сокращения статьи

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.14 г. № 957.

НН — налоговая накладная.

ЕРНН — Единый реестр налоговых накладных.

ОС — основные средства.

НО — налоговые обязательства.

НК — налоговый кредит