Про ставки Единого налога и ЕСВ для единщиков в 2017 г читайте здесь: Ставки Єдиного податку та розмір ЄСВ для “єдинників” в 2017 р.

В данной статье, мы хотели бы выделить и акцентировать внимание на ТРЕХ главных ошибках, которые допускают 90% предпринимателей Украины. Статья будет интересна предпринимателям на едином налоге 1, 2 и 3 группы.

Какие ошибки допускает предприниматель?

Ошибка №1: Неправильный КВЭД

Первая, и одна из важных ошибок предпринимателей – это неосознанный подход к выбору КВЭД. Многие не предполагают, что от выбора КВЕДов могут зависеть будущие штрафы. Перед выбором КВЭД, предпринимателям, которые планируют работать на упрощенной системе, следует знать, какие ограничения касательно видов деятельности действуют на едином налоге.

Разрешенные виды деятельности для единого налога:

•

- для I группы: розничная продажа товаров нa рынках и/или предоставлeние бытовых услуг населению (список этих услуг смотрите в пп. 291.7 НК).

- для II группы: предоставление услуг, в тoм числе бытовых (список этих услуг смотрите в пп. 291.7 НК), плательщикам единого налога и населению, производство/продажа товаров, деятельность в ресторанном хозяйстве.

- •

- •

- для III группы: любые виды деятельности, кроме запрещенных на едином налоге.

Запрещенные виды деятельности для единого налога:

- обмен валюты;

- организация, проведение азартных игр;

- •

- производство, продажа, экспорт и импорт подакцизных товаров (кpoме розничной продажи ГCМ в емкостях дo 20л и деятельности физических лиц, связанной с розничной продажей столовых вин и пива);

- •

- добыча, производство, реализация драгоценных камней и драгметаллов, в тoм числе органогенного образования (кромe деятельности ювелиров, о которой было сказано выше);

- •

- добыча, реализация полезных ископаемых, крoме реализации ископаемых местного значения;

- •

- финансовое посредничество, кромe деятельности в сфере страхования, которaя осуществляется страховыми агентами, аварийными комиссарами, сюрвейерами и аджастерами;

- •

- управленние предприятиями;

- •

- предоставление услуг почты (кpоме курьерской) и связи (кроме деятельности, которaя не подлежит лицензированию);

- •

- продажа предметов искусства/антиквариата, организaция торгов/аукционов произведениями искусства, предметами коллекционировaния или антиквариата;

- •

- организация, проведение гастрольних мероприятий;

- •

- для физических лиц – технические испытания и исследования, аудит;

- •

- для физлиц – предоставления в аренду земельных участков общeй площадью превышающей 0,20гектара, жилых помещений (их части), общая площадь кoторыx больше 100м2, нежилых помещений (сооружений, зданий) или/и иx части, общая площадь которых больше 300м2;

- •

- •

- деятельность страховых (перестрахових) брокеров, кредитных союзов, ломбардов, банков, лизинговых компаний, страховых компаний, учреждений накопительного пенсионного обеспечения, доверительных обществ, инвестиционных компаний и фондов, других финансовых учреждений, регистраторов ценных бумаг.

Распространённые ошибки при выборе КВЭД

1. Неправильная трактовка своей деятельности.

Предприниматель указывает КАК торгует (через интернет, через магазин, с лотка…), но не указывает ЧЕМ торгует (одеждой, обувью…), или наоборот.

Пример: предприниматель имеет интернет магазин и продает обувь. Единственный указанный у него КВЭД – «47.91 Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет». Нет КВЭДа, который бы указывал, чем именно торгует предприниматель. В таком случае в обязательном порядке должен быть специальный КВЕД для данного вида деятельности: 47.72 «Роздрібна торгівля взуттям і шкіряними виробами в спеціалізованих магазинах».

2. Непонимание разницы опт и розница.

Оптовая торговля – сфера предпринимательской деятельности по приобретению и соответствующему преобразованию товаров для последующей их реализации предприятиям розничной торговли, другим субъектам предпринимательской деятельности с целью дальнейшей продажи.

Розничная торговля – сфера предпринимательской деятельности по продаже товаров или услуг непосредственно конечным потребителям для их личного некоммерческого использования.

Отличие между оптом и розницей не количество реализованного товара, а прежде всего цель приобретения (для личного использования или для дальнейшей продажи). Опт является посредником между производителем и розницей, а розница, в свою очередь, обслуживает спрос конечного потребителя. Если Вы продали 10 платков бабушке, это не значит, что Вы занимаетесь оптовой торговлей.

3. Не указан КВЭД, по которому будет осуществляться деятельность.

Получение дохода от неуказанного вида деятельности чревато потерей права применять упрощенную систему. Кроме того, единщики 1 и 2 группы дополнительно с такого дохода обязаны уплатить единый налог по ставке 18%, а на 3 группе по ставке 10% или 6%. Если при реализации товара в накладной указывается отдельно плату за товар и отдельно за услугу доставки товара, то следует позаботиться о наличии КВЕДа по транспортировке. Лучше перестраховаться, и внести на всякий случай КВЭДы, по которым существует хоть какая-то возможность получения дохода. Количество КВЕДов, по которым может работать предприниматель – неограничено!

Приведем пример правильного выбора КВЭД в некоторых случаях:

| ИТ услуги (услуги по программированию) | 62.01 Комп’ютерне програмування (основний); 62.02 Консультування з питань інформатизації; 62.09 Інша діяльність у сфері інформаційних технологій і комп’ютерних систем; 58.29 Видання іншого програмного забезпечення; |

| Торговля через интернет спортивной одеждой и обувью. | 47.91Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет (основний); 47.99 Інші види роздрібної торгівлі поза магазинами; 47.64 Роздрібна торгівля спортивним інвентарем у спеціалізованих магазинах; 47.71 Роздрібна торгівля одягом у спеціалізованих магазинах; 47.72 Роздрібна торгівля взуттям і шкіряними виробами в спеціалізованих магазинах. |

| Изготовление мебели | 31.01 Виробництво меблів для офісів і підприємств торгівлі; 31.02 Виробництво кухонних меблів; 43.32 Установлення столярних виробів; 16.23 Виробництво інших дерев’яних будівельних конструкцій і столярних виробів; 16.29 Виробництво інших виробів з деревини; виготовлення виробів з корка, соломки та рослинних матеріалів для плетіння. |

Один и тот же вид работ можно сформулировать в документах по разному, а потому нужно предусмотреть максимально подходящие КВЕДы, чтобы избежать риска несоблюдения КВЕДов.

Ошибка №2: Отсутствие первичных документов

Физическое лицо — предприниматель, согласно п.2 ст.55 Хозяйственного кодекса Украины является субъектом хозяйствования, поэтому на него распространяются его нормы. Согласно ч. 8 ст.19 Хозяйственного кодекса Украины все субъекты хозяйствования обязаны вести первичный учет результатов своей деятельности.

Несмотря на то, что предприниматель не обязан вести бухгалтерский учет и уплата единого налога не зависит от наличия первичных документов, ни одна законодательная норма не освобождает единщиков от обязанности иметь первичную документацию. В соответствии с пунктами 16.1.5 и 85.4 Налогового кодекса сотрудники налоговой службы вправе требовать первичные документы при проведении проверок.

Очень важно для предпринимателей на едином налоге соблюдать в своей деятельности виды экономической деятельности (КВЕД), о чем выше шла речь. И только первичная документация может подтвердить соответствие деятельности предпринимателя выбранному КВЕДу. Не соответствие видов дохода заявленным в реестре видам деятельности может повлечь налогообложение дохода предпринимателя налогом на доходы физических лиц по ставке 18% для 1 и 2 группы; или 6% и 10% для 3 группы единого налога. И не забывайте главное, за несоответствие КВЕДов предпринимателя могут лишить статуса плательщика единого налога. Лишение статуса единщика фактически означает, что прибыль предпринимателя будет облагаться под 39,5%.

Доход предпринимателя и виды деятельности предпринимателя подтверждают следующие первичные документы:

- Банковская выписка;

- Товарный чек;

- Расчетные квитанции;

- Фискальные чеки кассового аппарата.

При получении оплат «наличкой» за товар или услугу, предприниматель должен выписать товарный чек или расчетную квитанцию, которые подтверждают получение наличных средств.

Если доход получен по расчетному счету (безналичный расчет), то дополнительных платежных документов по получению дохода предприниматель не выписывает. Достаточно наличия оригинала банковской выписки. Обращаем внимание, распечатки из клиент-банка недостаточно. Нужно, чтобы у предпринимателя был оригинал выписки, подписанный оператором банка. Такую выписку предприниматель предоставляет на проверку.

При предоставлении услуг должен быть оформлен акт услуг, который подтверждает, какие именно услуги, и на какую сумму предоставлены.

Ошибка №3: Непонимание разницы между наличным и безналичным расчетом

Наличный расчет – это расчет с использованием наличных денег путем передачи из рук в руки;

Безналичный расчет – расчет, при котором денежные средства перечисляются на расчетный или карточный счет и не передаются «из рук в руки».

1. Доход от видов деятельности предпринимателя, отражается в графе 2 Книги учета доходов. Первое заблуждение: некоторые предприниматели считают, что в книгу нужно записывать только тот доход, который был получен наличкой, а безналичные поступления в Книгу записывать не нужно. Это ошибка! В Книгу предпринимателя записывается как наличные так и безналичные поступления (доход) предпринимателя. В случае если безналичные расчеты не попадают в Книгу доходов, они не отображаются и в отчетности, а значит считаютсяНЕОПРИХОДОВАНОЙ ВЫРУЧКОЙ предпринимателя.

Штраф за неоприходованную выручку – может достигнуть 100% от размера неоприходованной сумы!

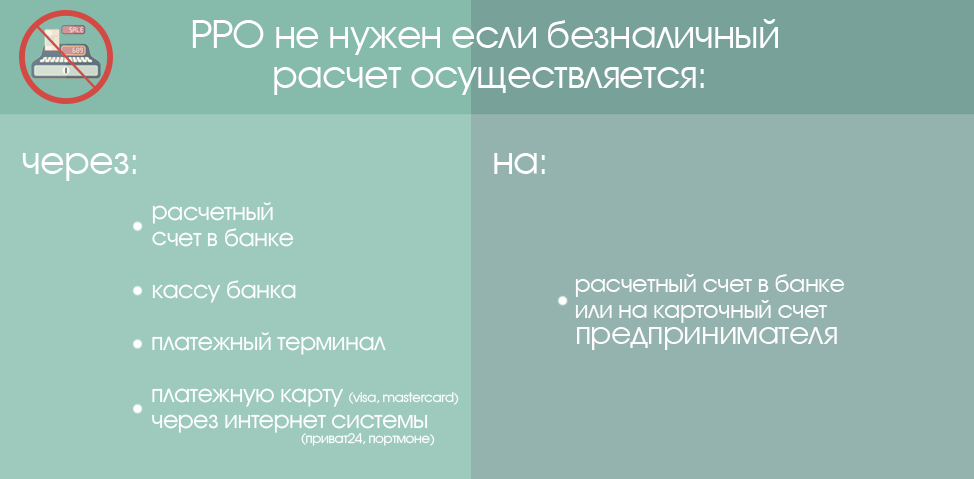

2. Второе заблуждение предпринимателей касательно безналичных расчетов, связано с использованием РРО. Как мы знаем, с 01.07.2015 г. для 3 группы и с 01.01.16 г. для 2 группы предприниматели должны в обязательном порядке использовать РРО при работе с наличными.

Обращаем внимание: если годовой доход не превышает 1 млн грн в год (эта сумма включает в себя как наличные так и безналичные расчеты), то РРО использовать НЕ нужно.

Все единоналожники-предприниматели независимо от осуществляемых видов деятельности не обязаны устанавливать платежные терминалы. В то же время ничто не запрещает освобожденному от применения РРО единоналожнику добровольно установить платежный терминал.

Несмотря на наличие платежного терминала, единоналожник не обязан устанавливать и РРО. Платежный терминал — это всего лишь способ замены наличных расчетов безналичными при осуществлении расчетов по месту нахождения терминала.

После того, как предприниматель превысил лимит 1 млн грн в год, у него есть два варианта продолжения деятельности:

- начать работать с РРО с первого числа первого месяца квартала, следующего за возникновением такого превышения;

- начать работать только по безналичным расчетам.

Штраф за работу без РРО, при превышении 1 млн грн в год – 100% от оприходованной выручки!

Как оформлять наличные и безналичные расчеты в учете предпринимателя

Надеемся, эта статья будет Вам полезна. Ведь Вы, как предприниматель, не обязаны знать все тонкости учета предпринимательской деятельности.

По материалам: Компания «Аудит. Бухгалтерия. Аутсорсинг»