С целью обеспечения выполнения новых правил налогообложения, введенных с 1 января 2016 года, Министерством финансов Украины приказом от 28.01.2016 № 21 «Об утверждении форм и порядка заполнения и представления налоговой отчетности по налогу на добавленную стоимость» (далее – приказ № 21) утверждена новая форма декларации по налогу на добавленную стоимость. Приказ опубликован в официальном издании «Урядовий кур’єр» 30 января 2016 и вступил в силу с 01.02.2016 г.

Учитывая то, что последние изменения в налогообложении, которые введены с 1 января 2016 года, в полной мере могут быть отражены только в налоговой декларации по налогу на добавленную стоимость, утвержденной приказом № 21, ГФСУ на своем официальном сайте и в письме от 02.02.2016 г. № 3240/7/99-99-19-03-00-17 сообщила, что налоговая отчетность по НДС, начиная с отчетного периода январь 2016, всеми налогоплательщиками подается по новой форме в электронном виде.

Рассмотрим основные изменения формы декларации и порядка ее заполнения.

Пунктом 2 раздела III Порядка заполнения декларации предусмотрено, что в случае расторжения контролирующим органом в одностороннем порядке договора о признании электронных документов налогоплательщик, договор с которым расторгнут, имеет право до составления нового договора подавать налоговую отчетность в контролирующий орган, в котором он состоит на учете как плательщик налога, в один из следующих способов:

1) лично налогоплательщиком или уполномоченным на это лицом;

2) направляется по почте с уведомлением о вручении и с описью вложения.

Пунктом 1 раздела IV «Внесение изменений в налоговую отчетность» Порядка заполнения декларации фактически закреплена возможность подачи уточняющего расчета только в виде отдельного документа. Этот факт подтверждает и форма самой декларации. Ранее фискальная служба также сообщала о невозможности исправления ошибок прошлых периодов в составе текущей декларации, однако этот факт не подтверждался нормативными документами.

Форма декларации несколько упростилась. Некоторые строки объединены в одну, в большинстве случаев изменена нумерация, поэтому при заполнении декларации за январь 2016 года по новой форме обращайте внимание не на номера строк, а на их содержание.

Особенности заполнения

раздела I «Налоговые обязательства» налоговой декларации

Относительно раздела I «Налоговые обязательства» декларации обратите внимание на следующее.

1) В отдельную строку 4 выделены налоговые обязательства, которые начисляются согласно п. 198.5 НКУ.

| Код рядка |

Код додатка

|

I. ПОДАТКОВІ ЗОБОВ’ЯЗАННЯ | Обсяги постачання (без податку на додану вартість) | Сума податку на додану вартість |

| колонка А | колонка Б | |||

| 1 | Операції на митній території України, що оподатковуються за основною ставкою та ставкою 7 %, крім ввезення товарів на митну територію України: | х | х | |

| 1.1 | Д5 | операції, що оподатковуються за основною ставкою | ||

| 1.2 | Д5 | операції, що оподатковуються за ставкою 7 % | ||

| 2 | Операції з вивезення товарів за межі митної території України | 0 | ||

| 3 | Інші операції, що оподатковуються за нульовою ставкою | 0 | ||

| 4 | Нараховано податкових зобов’язань відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Кодексу за операціями, що оподатковуються за: | х | х | |

| 4.1 | Д5, Д7 | основною ставкою | ||

| 4.2 | ставкою 7 % | |||

| 5 | Д6 | Операції, що не є об’єктом оподаткування (стаття 196 розділу V Кодексу), операції з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 статті 186 розділу V Кодексу за межами митної території України, операції, які звільнені від оподаткування (стаття 197 розділу V Кодексу, підрозділ 2 розділу XX Кодексу, міжнародні договори (угоди)) | х | |

| 6 | Послуги, отримані від нерезидента, місце постачання яких визначено на митній території України | |||

| 7 | Д1 | Коригування податкових зобов’язань | ||

| 8 | Коригування податкових зобов’язань у зв’язку з нецільовим використанням товарів, ввезених із застосуванням звільнення від податку на додану вартість (стаття 197 розділу V Кодексу, підрозділ 2 розділу XX Кодексу, міжнародні договори (угоди))(+) | |||

| 9 |

Усього податкових зобов’язань |

х |

2) Все корректировки налоговых обязательств теперь отражаются в одной строке 7 без расшифровки (ранее для этого выделялось 13 строк – 8, 8.1, 8.1.1, 8.1.2 и т.д.). При заполнении этой строки обязательной является подача приложения Д1, которое заполняется в разрезе контрагентов.

Таблица 1 приложения Д1, которая заполняется у случае корректировок налоговых обязательств, значительно упростилась. Так, из нее исключены лишние строки и графы. В связи с этим в этой таблице теперь не указываются:

– номер и дата налоговой накладной, по которой происходит корректировка (только период их составления);

– номер и дата получения покупателем расчета корректировки;

– основания для корректировки налоговых обязательств.

Обратите внимание, что корректировки налоговых обязательств по налоговым накладным с условными ИНН отражаются в отдельных сроках в разрезе таких условных ИНН.

Таблица 1 Приложения Д1

|

N

з/п |

Платник податку – покупець

(індивідуальний податковий номер) |

Період складання податкових накладних, за якими проводяться коригування

|

Обсяг постачання

(без податку на додану вартість) (+/-) |

Сума податку на додану вартість

|

Обсяг постачання, за яким не нараховувався податок на додану вартість (+/-)

|

|

|

основна ставка

(+/-) |

ставка 7 %

(+/-) |

|||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

|

|

|

|

|

|

|

2

|

|

|

|

|

|

|

|

Інші в розрізі умовних ІПН:

|

|

|

|

|

|

|

|

100000000000

|

|

|

|

|

|

|

|

200000000000

|

|

|

|

|

|

|

|

300000000000

|

|

|

|

|

|

|

|

400000000000

|

|

|

|

|

|

|

|

500000000000

|

|

|

|

|

|

|

|

600000000000

|

|

|

|

|

|

|

|

Усього за звітний період (рядок 7 декларації)

|

|

|

|

|

||

В форме декларации почему-то забыли указать привязку к строке 7 еще одного приложения – Д7. В проекте декларации в колонке «Код додатка» напротив строки 7 были указаны приложения Д1 и Д7. В утвержденной форме остался только Д1. При этом исходя из Порядка заполнения декларации (ч. 8 п. 3 раздела V) корректировки по приложению Д7 также отражаются в строке 7.

Особенности заполнения

раздела II «Налоговый кредит» налоговой декларации

|

Код рядка

|

Код додат-

ка |

II. ПОДАТКОВИЙ КРЕДИТ

|

Обсяги придбання (без податку на додану вартість)

|

Дозволений податковий кредит

|

|

колонка А

|

колонка Б

|

|||

|

10

|

Придбання (виготовлення, будівництво, спорудження, створення) товарів/послуг та необоротних активів на митній території України

|

х

|

х

|

|

|

10.1

|

Д5

|

з основною ставкою

|

||

|

10.2

|

Д5

|

зі ставкою 7 %

|

||

|

10.3

|

з нульовою ставкою та/або без податку на додану вартість

|

х

|

||

|

11

|

|

Ввезені на митну територію України товари, необоротні активи та отримані від нерезидента на митній території України послуги

|

х

|

х

|

|

11.1

|

з основною ставкою

|

|||

|

11.2

|

зі ставкою 7 %

|

|||

|

11.3

|

погашені податкові векселі (підрозділ 3 розділу XX Кодексу)

|

|||

|

11.4

|

послуги, отримані від нерезидента, місце постачання яких знаходиться на митній території України

|

|||

|

12

|

Д1

|

Коригування податкового кредиту

|

|

|

|

13

|

Коригування податкового кредиту у зв’язку із частковим використанням товарів/послуг, необоротних активів в операціях сільськогосподарського виробництва

|

|||

|

14

|

Коригування податкового кредиту у зв’язку із постачанням сільськогосподарської продукції у митному режимі експорту (переноситься з декларації (0121 – 0123))

|

х

|

||

|

15

|

Д7

|

Коригування податкового кредиту у зв’язку з перерахунком частки використання необоротних активів, придбаних до 01 липня 2015 року, в оподатковуваних операціях

|

|

|

|

16

|

|

Від’ємне значення, що включається до складу податкового кредиту поточного звітного (податкового) періоду:

|

х

|

|

|

16.1

|

|

значення рядка 21 попереднього звітного (податкового) періоду

|

х

|

|

|

16.2

|

|

збільшено/зменшено залишок від’ємного значення за результатами поданих уточнюючих розрахунків*

|

х

|

|

|

16.3

|

|

збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу*

|

х

|

|

|

17

|

Усього податкового кредиту (сума значень рядків (10.1 + 10.2 + 11.1 + 11.2 + 11.3 + 11.4 + 12 (-/+) + 13 (-/+) + 14 (-/+) + 15 (-/+) + 16

(-/+) колонки Б) |

х

|

1) Суммы НДС, включаемые в налоговый кредит при ввозе на территорию Украины товаров/услуг, отражаются в строке 11.

2) Корректировка налогового кредита отражается в строке 12 без расшифровки (ранее для этого выделялось строки 16, 16.1, 16.1.1, 16.1.2 и т.д.). При заполнении этой строки обязательной является подача приложения Д1, которое заполняется в разрезе контрагентов. Таблица 2 приложения Д1, которая заполняется при корректировке налогового кредита также существенно упростилась (по аналогии с таблицей 1 этого приложения).

3) Строка 15 предназначена для корректировки налогового кредита в связи с перерасчетом доли использования необоротных активов, приобретенных до 1 июля 2015 года, в облагаемых операциях. Сумма в данную строку переносится из таблицы 3 приложения Д7.

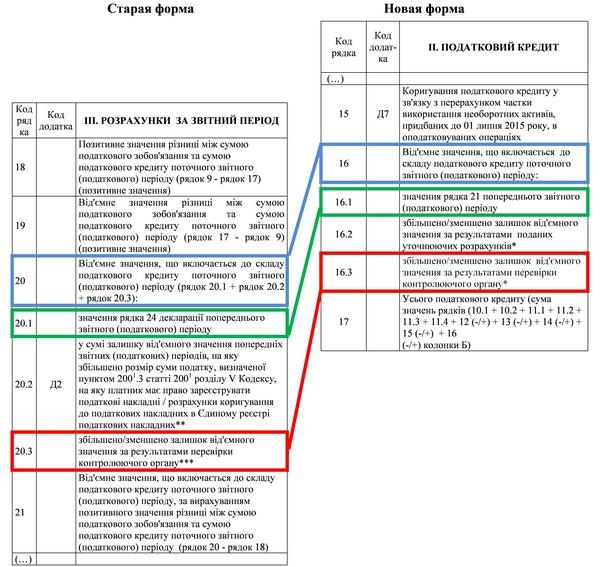

4) Отрицательное значение, подлежащее включению в налоговый кредит текущего периода, теперь отражается непосредственно в разделе ІІ «Налоговый кредит».

То есть бывшая строка 20 превратилась в строку 16 и переместилась из раздела ІІІ «Расчеты за отчетный период» в раздел ІІ «Налоговый кредит». При этом аналога строки 20.2 нет, вместо нее выделена отдельная строка 16.2 для отражения увеличения или уменьшения отрицательного значения по результатам уточняющих расчетов.

—

Особенности заполнения

раздела III «Расчеты за отчетный период» налоговой декларации

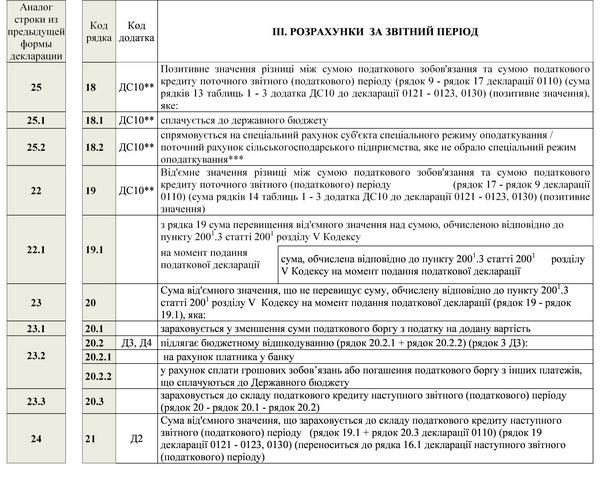

В связи с перемещением отрицательного значения, которое включается в состав налогового кредита текущего периода (бывшая строка 20) в раздел ІІ налоговой декларации, раздел III «Расчеты за отчетный период» начинается сразу с результата налогового периода – положительного значения, подлежащего уплате в бюджет (строка 18, бывшая строка 25), или отрицательного значения, подлежащего бюджетному возмещению или зачислению в состав налогового кредита следующего периода (строка 19, бывшая строка 22).

Приложение Д2 теперь привязано непосредственно к строке 21 (бывшая 24) и, как и до введения системы СЭА, расшифровывает сумму отрицательного значения:

Приложение Д2

|

N з/п

|

Платник податку – покупець (індивідуальний податковий номер)

|

Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21)

|

|||

|

звітний (податковий) період, у якому виникло значення

|

сума

|

в тому числі сплачено постачальникам товарів/послуг або до Державного бюджету України, отримано послуг від нерезидента на митній території України

|

|||

|

місяць

|

рік

|

||||

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

|||||

|

2

|

|||||

|

Залишок суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року, на яке відповідно до підпункту 3 пункту 34 підрозділу 2 розділу ХХ Кодексу було збільшено значення реєстраційної суми, визначеної пунктом 2001.3 статті 2001 розділу V Кодексу, та на яке було збільшено суму від’ємного значення, сформовану за результатами звітного (податкового) періоду за липень 2015 року / III квартал 2015 року

|

х

|

||||

|

Усього

|

|

|

|||

Как видим приложение Д2 очень напоминает тот вид, в котором оно подавалось до 2015 года. То есть сумма отрицательного значение расшифровывается по периодам возникновения. При этом не совсем понятно назначение графы 2 «Платник податку – покупець (індивідуальний податковий номер)». Поскольку покупатель в данном случае является налогоплательщиком подающим декларацию и его ИНН указывается в поле 5 заглавной части приложения.

Сельхозпроизводители

Сельхозпроизводители, которые применяют спецрежим согласно статье 209 НКУ, как и ранее, помимо основной декларации (0110) подают специальную с/х-декларацию (0121/0122/0123). При этом вместе со специальной с/х-декларацией подаются приложения ДС9 и ДС10.

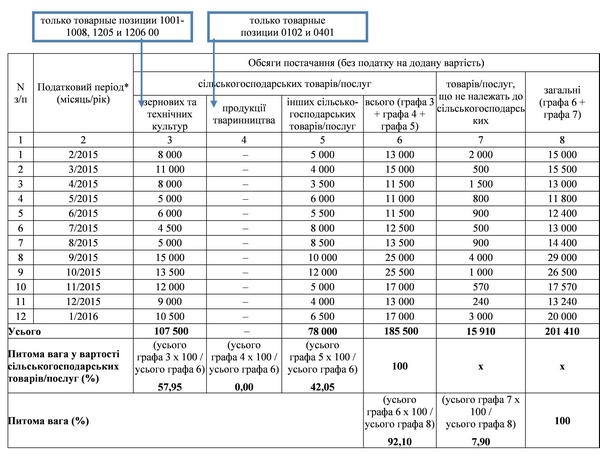

Как и ранее приложение ДС9 предназначено для расчета удельного веса сельскохозяйственных товаров/услуг. Различия лишь в том, что в связи с новой редакцией статьи 209 НКУ предприятиям в зависимости от видов сельскохозяйственной деятельности, возможно, придется считать не один удельный вес, а два или даже три.

В 2016 году распределение НДС по операциям с сельскохозяйственными товарами/услугами осуществляется в таком порядке:

|

Вид операций (товарные позиции согласно УКТ ВЭД)

|

Размер перечисления положительной разницы между налоговыми обязательствами и налоговым кредитом отчетного периода

|

|

|

в государственный бюджет

|

на специальные счета

|

|

|

Операции с зерновыми (1001-1008)

и техническими культурами (1205 и 1206 00)

|

85%

|

15%

|

|

Операции с продукцией животноводства (0102 и 0401)

|

20%

|

80%

|

|

Операции с прочими сельхозтоварами /услугами

|

50%

|

50%

|

В связи с этим в приложении ДС9 необходимо рассчитать удельный вес в разрезе каждого вида сельхозопераций. Если, к примеру, предприятие выращивает пшеницу (1001) и соевые бобы (1201), ДС9 за январь 2016 года будет заполнено следующим образом (показатели условные):

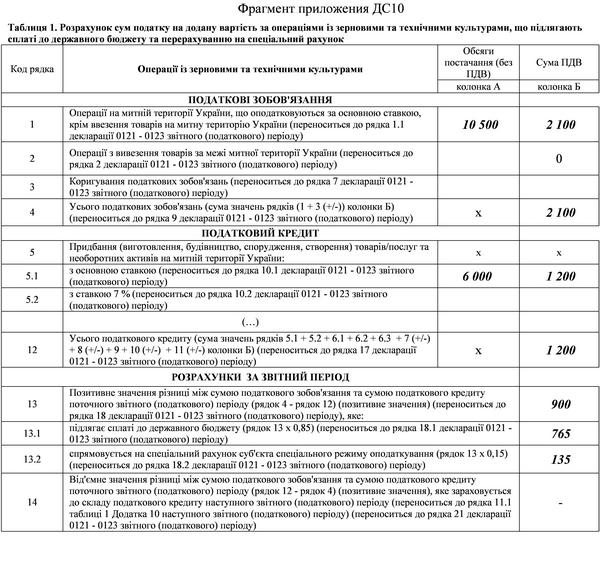

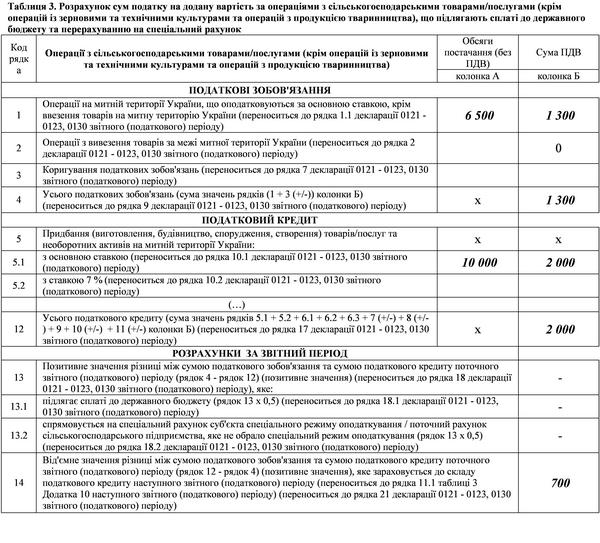

При этом предприятию необходимо заполнить приложение ДС10,а именно:

– таблицу 1 «Розрахунок сум податку на додану вартість за операціями із зерновими та технічними культурами, що підлягають сплаті до державного бюджету та перерахуванню на спеціальний рахунок» (в части деятельности по поставке пшеницы),

и

– таблицу 3 «Розрахунок сум податку на додану вартість за операціями з сільськогосподарськими товарами/послугами (крім операцій із зерновими та технічними культурами та операцій з продукцією тваринництва), що підлягають сплаті до державного бюджету та перерахуванню на спеціальний рахунок» (в части деятельности по поставке соевых бобов).

–

При этом, следует обратить внимание, что новые правила спецрежима по НДС не предусматривают возможность сворачивания положительных и отрицательных показателей приложения ДС10. То есть в приведенном выше примере, предприятию необходимо уплатить в бюджет сумму налога по результатам деятельности по продаже пшеницы в размере 765 грн. Этот показатель предприятие не сможет перекрыть за счет отрицательного значения по прочей сельхоздеятельности в сумме 700 грн. В раздел IIIсельхоздекларации результаты, отраженные в ДС10, будут занесены следующим образом:

|

Код рядка

|

Код додатка

|

III. РОЗРАХУНКИ ЗА ЗВІТНИЙ ПЕРІОД

|

Сума податку на додану вартість

|

|

18

|

ДС10**

|

Позитивне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 9 – рядок 17 декларації 0110) (сума рядків 13 таблиць 1 – 3 додатка ДС10 до декларації 0121 – 0123, 0130) (позитивне значення), яке:

|

900

|

|

18.1

|

ДС10**

|

сплачується до державного бюджету

|

765

|

|

18.2

|

ДС10**

|

спрямовується на спеціальний рахунок суб’єкта спеціального режиму оподаткування / поточний рахунок сільськогосподарського підприємства, яке не обрало спеціальний режим оподаткування***

|

135

|

|

19

|

ДС10**

|

Від’ємне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 17 – рядок 9 декларації 0110) (сума рядків 14 таблиць 1 – 3 додатка ДС10 до декларації 0121 – 0123, 0130) (позитивне значення)

|

700

|

Е.В.Святун, аудитор ООО «АФ «Капитал Аудит»