Попри назву Порядку № 841, безпосередньо про порядок складання авансового звіту в ньому сказано вкрай мало. Чітких рекомендацій щодо того, як заповнювати окремі графи авансового звіту, Порядок № 841 взагалі не містить.

За вимогами п. 5 Порядку № 841 авансовий звіт складає та подає платник податку — підзвітна особа, яка отримала грошові кошти / електронні гроші на підприємстві або у самозайнятої особи. Така підзвітна особа заповнює всі графи авансового звіту. Виняток — поля, що заповнює особа, яка надала такі грошові кошти / електронні гроші на відрядження або під звіт. Тож підзвітна особа не заповнює:

— графу «Залишок унесений (перевитрата видана) в сумі _________ грн, коп. касовий ордер / платіжна інструкція»;

— кореспонденції рахунків бухгалтерського обліку;

— розрахунок суми утриманого податку за неповернуті суми надміру витрачених коштів / електронних грошей на відрядження або під звіт;

— графу «Звіт затверджено», де ставить свій підпис керівник (уповноважена особа) або самозайнята особа.

Тобто згідно з нормами п. 5 Порядку № 841 більшу частину реквізитів авансового звіту має заповнювати підзвітна особа, а не бухгалтер підприємства. Проте це зовсім не означає, що авансовий звіт потрібно обов’язково заповнювати вручну. На практиці авансовий звіт часто формують автоматично при створенні відповідного документа в бухгалтерській програмі і бухгалтер його роздруковує вже заповненим. А підзвітній особі залишається лише засвідчити відображені в авансовому звіті дані своїм підписом. (ср. 042287400)

Чи годиться такий надрукований документ? Звісно, так! Адже довести, що надрукований авансовий звіт заповнювала не підзвітна особа, не можливо. А те, що такий первинний документ в принципі можна заповнити в друкованій формі «за допомогою електронних засобів оброблення інформації», підтверджує п. 2.9 Положення № 88. Ба більше, натепер авансовий звіт взагалі можливо складати в електронній формі (п.п. 170.9.4 ПКУ, п. 5 Порядку № 841).

Розглянемо спочатку порядок заповнення лицьового боку авансового звіту. А потім перейдемо до його зворотного боку.

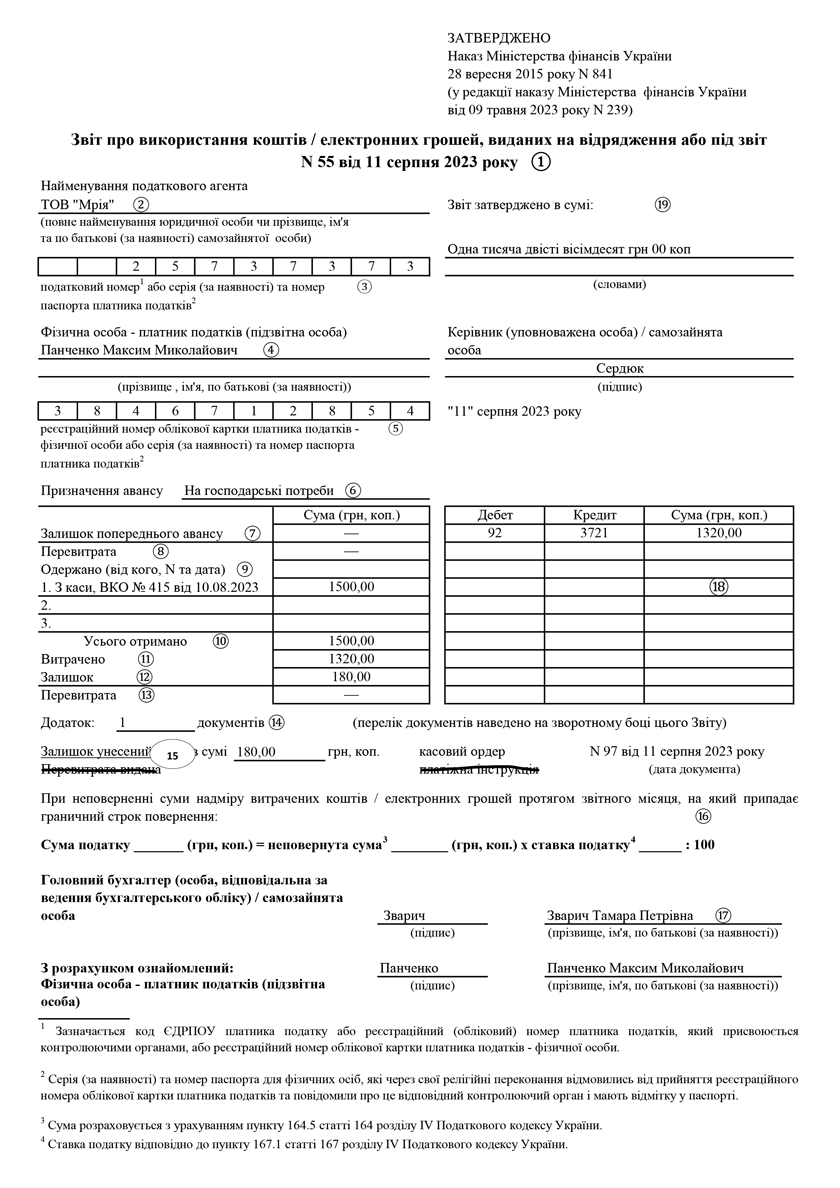

Таблиця 1. Заповнення лицьового боку авансового звіту

|

Умовна позначка |

Назва графи авансового звіту |

Пояснення до заповнення |

|

Заповнює підзвітна особа |

||

|

1 |

Номер і дата складання авансового звіту |

Проставляють номер авансового звіту (згідно з журналом/відомістю реєстрації авансових звітів) і фактичну дату його складання. Журнал (відомість) реєстрації ведуть в бухгалтерії, зазвичай, у електронному вигляді. У ньому фіксують, зокрема, номер авансового звіту; підзвітну особу, яка його склала; призначення авансу (а в разі відрядження — місце та період відрядження); дату прийняття звіту бухгалтерією; дату його затвердження; затверджену суму витрат. Можна фіксувати в ньому і суму перевитрати або невикористаного залишку, а також робити відмітку про їх погашення. Тож номер авансового звіту підзвітник може дізнатися в бухгалтерії безпосередньо під час подання авансового звіту |

|

2 |

Найменування податкового агента |

Тут наводять повне найменування юридичної особи чи прізвище, ім’я та по батькові (за наявності) самозайнятої особи, яка надала грошові кошти / електронні гроші під звіт. Тобто вказують організаційно-правову форму і назву підприємства (якщо установчими документами юрособи передбачено скорочене найменування, можна зазначати таке скорочене найменування). Якщо кошти під звіт видав підприємець, тут зазначають його прізвище, ім’я, по батькові (за наявності). Можна вказати і його підприємницький статус, додавши абревіатуру ФОП |

|

3 |

податковий номер або серія (за наявності) та номер паспорта платника податків |

У цій графі зазначають: — код ЄДРПОУ юрособи або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків — фізичної особи; — серію (за наявності) та номер паспорта для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків (мають відповідну відмітку у паспорті) |

|

4 |

Фізична особа — платник податків (підзвітна особа) |

Вказують прізвище, ім’я, по батькові (за наявності) підзвітної особи —згідно з паспортними даними |

|

5 |

реєстраційний номер облікової картки фізособи або серія (за наявності) та номер паспорта платника податків |

Наводять: — реєстраційний номер облікової картки платника податків (ІПН) — підзвітної особи; — серію (за наявності) та номер паспорта для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків (мають відповідну відмітку у паспорті) |

|

6 |

Призначення авансу |

Зазначають, на які цілі видавалися грошові кошти / електронні гроші під звіт — у довільному формулюванні. Наприклад, «На відрядження», «На господарські потреби», «На придбання канцтоварів», «На закупівлю сільськогосподарської продукції», «На заготівлю вторинної сировини» тощо |

|

7 |

Залишок попереднього авансу |

Вказують залишок попереднього авансу (у гривнях з копійками), не поверненого на дату складання поточного авансового звіту (за наявності). Якщо попередній аванс не видавався (тобто залишку немає), то у цій графі проставляють прочерк |

|

8 |

Перевитрата |

Зазначають не погашену станом на дату складання авансового звіту суму перевитрати (за наявності). Тобто цю графу слід заповнювати, якщо підзвітник витратив раніше власні кошти і на момент складання авансового звіту підприємство ще не розрахувалося з ним за старий борг. Якщо непогашеної перевитрати немає, то у цій графі проставляють прочерк. Зауважте! Цю графу слід заповнювати, якщо підзвітник витратив раніше на госппотреби підприємства власні кошти і на момент оформлення звіту щодо нового цивільно-правового доручення підприємство ще не розрахувалось з ним за старий борг. |

|

9 |

Одержано (від кого, № та дата) |

Наводять спосіб отримання авансу, номер і дату документа, за допомогою якого здійснені видача/перерахування підзвітних грошей, а також суму отриманого авансу (у гривнях з копійками). Якщо аванс: — отримано з каси підприємства готівкою — проставляють порядковий номер і дату видаткового касового ордера; — виплачено на особисту платіжну картку працівника — зазначають номер і дату платіжної інструкції; — знято готівкою у банкоматі з використанням корпоративної платіжної картки (КПК) — раніше тут проставляли номер і дату чеків банкомату. Проте із 08.10.2022 з п. 20 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 29.12.2017 № 148, прибрали вимогу щодо необхідності подання підзвітною особою у складі авансового звіту документів про одержання готівки з поточного рахунку. Відтак, наразі документи про одержання готівки з поточного рахунку (чеки банкомата, довідки за встановленими формами, сліпи, квитанції торговельних терміналів) подавати разом з авансовим звітом не потрібно (див. роз’яснення ДПСУ від 28.10.2022). До авансового звіту слід обов’язково додавати лише оригінали документів про використання коштів за призначенням (чеки РРО, готельні рахунки, транспортні квитки тощо). Відтак, наразі у цій графі достатньо вказати дату виписки з банківського рахунку, до якого емітовано КПК. Зауважте! У разі використання КПК отриманими вважаються лише кошти, фактично зняті з КПК працівником у банкоматі або витрачені ним у безготівковій формі, а не вся перерахована на КПК сума. Позаяк тільки витрачені з КПК грошові кошти вважаються виданими під звіт |

|

10 |

Усього отримано |

Вказують загальну суму грошових коштів / електронних грошей, виданих під звіт |

|

11 |

Витрачено |

Наводять фактично витрачену суму коштів / електронних грошей згідно з наданими підзвітником підтвердними документами. Сума витрачених коштів, зазначена у цій графі, повинна відповідати значенню рядка «Усього» зворотного боку авансового звіту |

|

12 |

Залишок |

Зазначають суму авансу, яка лишилася невикористаною. Таку невикористану суму коштів / електронних грошей необхідно повернути до каси або на рахунок особи, що їх видала, в банку / небанківському надавачу платіжних послуг до або при поданні авансового звіту (п. 3 Порядку № 841) |

|

13 |

Перевитрата |

Відображають перевитрату коштів / електронних грошей. Тобто суму фактичних витрат (підтверджених документально), що перевищує суму виданого авансу. Суму перевитрати суб’єкт господарювання повинен відшкодувати підзвітній особі після затвердження авансового звіту. Конкретний строк відшкодування для госпрозрахункових підприємств у ПКУ не встановлено (див. БЗ 109.14). А от бюджетна Інструкція № 59 вимагає виплатити (перерахувати) перевитрату працівнику до закінчення третього банківського дня після затвердження авансового звіту (п. 11 розд. ІІ Інструкції № 59) |

|

14 |

Додаток: ____ документів |

Вказують кількість підтвердних документів, які підзвітна особа долучає до авансового звіту. Перелік таких документів наводять на зворотному боці авансового звіту. Зауважте! Тут враховують не лише документи, що підтверджують фактично здійснені підзвітною особою витрати. Сюди додають також квитки, оплачені підприємством безготівково, копії паспорта з відмітками прикордонних служб (у разі закордонного відрядження до візової країни), посвідчення на відрядження (за їх наявності) тощо |

|

Заповнює особа, що надала кошти під звіт (бухгалтер) |

||

|

15 |

Залишок унесений / Перевитрата видана |

Тут відображають у разі: — унесення залишку —суму, номер і дату прибуткового касового ордера, за яким була проведена готівкова операція із внесення залишку в касу, або суму, номер і дату платіжної інструкції, за якою була проведена безготівкова операція; — видачі перевитрати — дані про фактичну виплату підзвітній особі перевитрати з каси (зазначають суму, номер і дату видаткового касового ордера, за яким була проведена готівкова операція) або зазначають суму, номер і дату платіжної інструкції, за якою була проведена безготівкова операція |

|

16 |

Розрахунок суми утриманого ПДФО за несвоєчасно повернуті надміру витрачені кошти на відрядження або під звіт |

Розраховують суму ПДФО, яку необхідно утримати з підзвітної особи в разі, якщо вона не поверне суму надміру витрачених коштів / електронних грошей протягом звітного місяця, на який припадає граничний строк повернення. У цій графі зазначають: — суму розрахованого ПДФО; — неповернуту суму коштів (з урахуванням натурального коефіцієнта згідно з п. 164.5 ПКУ, для ставки 18 % — 1,219512) і — ставку ПДФО відповідно до п. 167.1 ПКУ. Врахуйте: крім ПДФО, з підзвітної особи потрібно утримати ще й військовий збір (1,5 % неповерненої суми без урахування натурального коефіцієнта) |

|

17 |

Підпис головного бухгалтера і підзвітника |

Розрахунок підписує головний бухгалтер (особа, відповідальна за ведення бухгалтерського обліку) / самозайнята особа і прописує прізвище, ім’я, по батькові (за наявності). Із проведеним розрахунком обов’язково слід ознайомити й підзвітну особу. Про ознайомлення свідчать підпис підзвітника і його прізвище, ім’я, по батькові (за наявності). При цьому підписи ставлять, навіть якщо розрахунок має нульові показники |

|

18 |

Дебет, кредит, сума |

Зазначають кореспонденції рахунків (субрахунків) бухобліку, на яких відображаються витрати, понесені у відрядженні або на госппотреби згідно з авансовим звітом, і суму цих витрат |

|

19 |

Звіт затверджено в сумі |

Вказують прописом затверджену суму фактично витрачених підзвітником грошових коштів / електронних грошей і зазначають дату. Згідно з п. 5 Порядку № 841 графу «Звіт затверджено» підписує керівник (уповноважена особа) / самозайнята особа. Тобто затверджує суму витрат за |

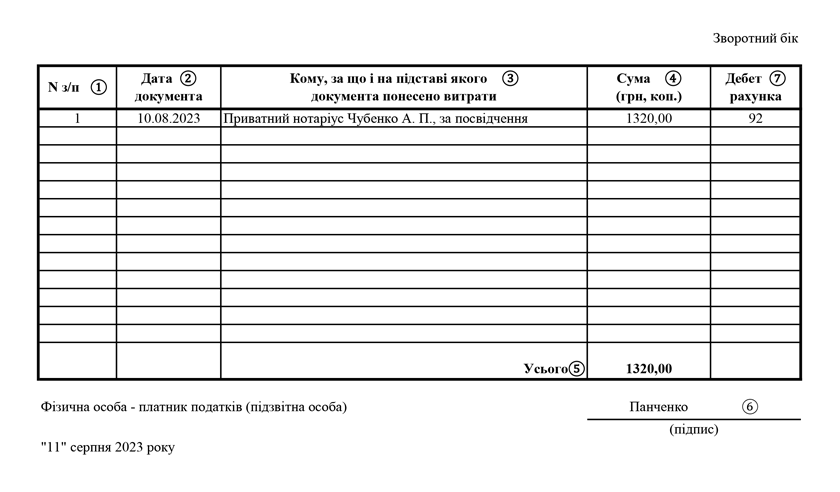

Зворотній бік авансового звіту

Таблиця 2. Заповнення зворотного боку авансового звіту

|

Умовна позначка |

Назва графи авансового звіту |

Пояснення до заповнення |

|

Заповнює підзвітна особа |

||

|

1 |

№ з/п |

Наводять порядкові номери підтвердних документів, які додаються до авансового звіту. Оригінали документів, що підтверджують понесені витрати, нумерують у довільному порядку, а потім у порядку нумерації долучають до авансового звіту |

|

2 |

Дата документа |

Зазначають дату складання документа, що підтверджує факт понесення витрат підзвітною особою |

|

3 |

Кому, за що і на підставі якого документа понесено витрати |

Тут указують: — найменування особи, якій підзвітна особа сплатила грошові кошти / електронні гроші (юрособи, самозайнятої особи, фізособи); — зміст операції (оплата проїзду, добові, оплата проживання в готелі, купівля товару, сплата за послуги тощо); — найменування та реквізити документа, на підставі якого була здійснена оплата (транспортний квиток, рахунок готелю, чек, акт закупівлі, видаткова накладна тощо) |

|

4 |

Сума (грн, коп.) |

Зазначають суму понесених витрат згідно з кожним вказаним підтвердним документом в гривнях з копійками |

|

5 |

Усього |

Підбивають загальний підсумок фактичних витрат, здійснених підзвітною особою. Ця сума повинна відповідати сумі грошових коштів, зазначеній у графі «Витрачено» на лицьовому боці авансового звіту |

|

6 |

Підпис підзвітної особи, дата |

Підзвітна особа своїм підписом засвідчує правильність даних, унесених під час заповнення авансового звіту. Також проставляє дату складання авансового звіту |

|

Заповнює особа, що надала кошти під звіт (бухгалтер) |

||

|

7 |

Дебет рахунка |

Вказують рахунки (субрахунки), у дебет яких віднесено суми витрат за кожним конкретним підтвердним документом, поданим підзвітною особою з авансовим звітом (Дт 20, 28, 23, 91, 92, 93, 94, 631, 641/ПДВ тощо) |