Спроба 2. Законопроект 1863 прийнятий Верховною радою 2 березня 2015 року.

Законотворці визнали, що перша спроба реформи ЄСВ була не вдалою, та прийняли законопроект 1863.

Основне правило, підприємства самостійно визначають понижуючий коефіцієнт, і лише в разі, якщо розрахункове значення коефіцієнту менше за 0,4, то для розрахунку ЄСВ береться коефіцієнт 0,4. Основне питання , що виникає у мікропідприємств полягає у тому на скільки слід підняти заробітну плату, щоб податкове навантаження знизилось.

В даній статті ми беремо не лише нарахування ЄСВ, але й утримання податків та зборів, оскільки з управлінської точки зору, працівники отримують заробітну плату «на руки»(зазвичай виходячи із цієї суми робітник та роботодавець домовляються про роботу), а всі податки та збори оплачують підприємства. Для комфортного порівняння в подальшому нагадаємо, що для мінімальної заробітної плати підприємства, що віднесені до 2 класу ризику нараховують/сплачують податки:

Таблиця . Нарахування мінімальної ЗП.

Всього підприємство нараховує та сплачує з мінімальної ЗП.

Оновлена норма закону визначає, що до 31 грудня 2015 року при нарахуванні заробітної плати (доходів) фізичним особам та/або при нарахуванні винагороди за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами розмір єдиного внеску, встановлений для підприємства (36,76-49,7% та 34,7% для ЦПД ), застосовується з понижуючим коефіцієнтом (надалі – Коефіцієнт), якщо платником виконуються одночасно наступні умови:

| Витяг | Опис | Приклад |

| А) база нарахування єдиного внеску в розрахунку на одну застраховану особу в звітному місяці (надалі – БН(зо)) збільшилась на 20 і більше відсотків у порівнянні з середньомісячною базою нарахування єдиного внеску платника за 2014 рік в розрахунку на одну застраховану особу (надалі – СмБН(зо)2014) | БН(зо)= стр.2 таблиці 1 поточного звіту з ЄСВ / кількість застрахованих осіб платника у звітному місяці 2015 року | |

| СмБН(зо)2014 = 1218 грн | ||

| Визначаємо СмБН(зо)2014= сума стр.2 таблиці 1 звітів з ЄСВ за 2014/суму кількості застрахованих осіб за всі 12 місяців 2014 року. | ||

| БН(зо) має бути не менше 1461,6 грн | ||

| Визначаємо поточне співвідношення БН(зо)/ СмБН(зо)2014 ≥ 1,2 | ||

| Б) після застосування Коефіцієнта середній платіж на одну застраховану особу в звітному місяці (надалі – СП(зо)м) складе не менше ніж середньомісячний платіж на одну застраховану особу платника за 2014 рік (надалі – СмП(зо)2014) | Визначаємо СмП(зо)2014 = Сума нарахованого єдиного внеску за 2014 рік / сумарна кількість застрахованих осіб, яким нараховані виплати у кожному місяці в 2014 році | Для ставки 36,77% при умові, що весь 2014 рік нараховувалась мінімальна ЗП: |

| СмП(зо)2014 = 447,86 грн. | ||

| СП(зо)м ≥ 447,86 грн., тобто | ||

| База ЄСВ*36,77%*Понижуючий коефіцієнт ≥ 447,86 грн. | ||

| В) кількість застрахованих осіб у звітному місяці, яким нараховані виплати не перевищує 200% середньомісячної кількості застрахованих осіб платника за 2014 рік (надалі – СмК(зо)2014). Дана умова не застосовується до платників єдиного внеску, визначених в абзацах третьому та четвертому пункту першого частини першої статті 4 цього Закону | Припускаємо, що умова виконується | |

| Визначення самого коефіцієнту. | Розрахований Коефіцієнт та розмір єдиного внеску зазначаються з трьома знаками після коми | |

| Коефіцієнт = СмБН(зо)2014/ БН(зо) | ||

Для використання найприємнішого для підприємства понижуючого коефіцієнта ЄСВ 0,4 підприємству слід збільшити заробітну плату у 2,5 рази та перевірити чи всі умови описані вище виконуються.

Подивимось на прикладах, які показники нарахованих та утриманих податків отримує підприємство.

Приклад 1. Працівнику Петренко весь 2014 рік нараховували по 1218 грн/міс. Право на податкову соціальну пільгу відсутнє.

Таблиця . Нарахування ЗП з понижуючим коефіцієнтом працівнику без податкової соціальної пільги.

Якщо працівник Петренко не мав права використовувати податкову соціальну пільгу, то збільшення заробітної плати у 2,5 рази приведе до збільшення податків та зборів у 1,52 рази.

Приклад 2. Працівнику Петренко весь 2014 рік нараховували по 1218 грн/міс. Право на податкову соціальну пільгу існувало.

Збільшення заробітної плати у 2,5 рази приведе до того, що працівник втратить право на податкову соціальну пільгу.

Таблиця . Нарахування ЗП з понижуючим коефіцієнтом працівнику без податкової соціальної пільги.

В прикладі 2 збільшення заробітної плати у 2,5 рази приведе до збільшення податків та зборів у 1,75 разів.

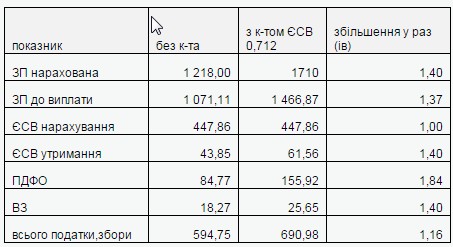

Приклад 3. Збільшення заробітної плати до рівня, максимального для застосування ПСП.

Податкова соціальна пільга для мікропідприємств є значним показником при утриманні ПДФО. В прикладі 3 збільшення заробітної плати у 1,4 рази приведе до збільшення податків та зборів у 1,16 разів. Враховуйте те, що економія на ПДФО призводить до застосування до ЄСВ коефіцієнта 0,712, а початкова ставка ЄСВ більша за ставку ПДФО (враховуючи те, що ЄСВ нараховується, а ПДФО утримується).

При плануванні підприємству слід враховувати, що нарахована заробітна плата та нарахування ЄСВ відноситься до податкових витрат підприємства і зменшується податок на прибуток. Також слід враховувати відповідальність за виплату «заробітної плати в конвертах», за використання найманої робочої сили без належного оформлення трудових відносин.