Новий Наказ №239 набрав чинності з дня його опублікування 13.07.2023. Що робити тим, хто вже прийняв від працівників 13 липня авансові звіти за старою формою? Якщо коротко: ми радимо переробити їх. Адже з цієї дати складати авансовий звіт треба за новими формою і правилами.

Ці зміни назріли вже давно. Адже правила оподаткування ПДФО та ВЗ підзвітних коштів змінилися ще 1 квітня 2023 року завдяки Закону №2888.

І ось щойно тепер Мінфін дозрів до оновлення форми авансового звіту.

Дві очевидні зміни

Та перш ніж розглянемо, чи відповідає ця нова форма змінам у ПКУ, означимо дві очевидні зміни.

По-перше, тепер форму/порядок складання авансового звіту розроблено не лише для юросіб або загалом для податкових агентів. Тепер вони працюватимуть і для самозайнятих осіб — роботодавців.

По-друге, з форми авансового звіту зникла розписка. Це такий корінець, який видно з правого краю чинного бланка. Правил заповнення цього корінця немає, тому кожен робив це на власний розсуд виходячи із зазначеного у формі. Ми раніше радили таке: його заповнює особа, яка перевіряє складений авансовий звіт, наданий підзвітною особою. Цей реквізит слід заповнювати у момент подання авансового звіту. Адже функція цього реквізиту — підтвердити підзвітній особі факт подання авансового звіту. Цю частину авансового звіту слід відрізати і надати підзвітній особі. Тепер, коли цього корінця немає, відпаде і необхідність вирішувати, як його складати.

Далі теж дуже очевидна зміна. З 01.04.2023 авансовий звіт стосується і використання електронних грошей, отриманих під звіт. Електронними грошима можна оплачувати не лише відрядження, а й видавати кошти під звіт та/або повертати їх. А з 13.07.2023, після набрання чинності Наказом №239, з’явилася й офіційна форма звіту про це.

Що змінилося в Порядку №841?

Та перейдімо до нового Порядку складання авансового звіту. Річ у тім, що змінами, внесеними до п. 170.9 ПКУ з 1 квітня, радше визначили ті два випадки, коли авансовий звіт подається. А саме у разі:

а) наявності оподатковуваного доходу, визначеного відповідно до підпункту 170.9.1 ПКУ, з метою розрахунку суми податку;

б) використання платником податку готівки понад суму добових витрат (включно з отриманою із застосуванням платіжних інструментів).

Також закон визначив випадок, коли авансовий звіт не подається!

Якщо під час відрядження або виконання окремих цивільно-правових дій платник податку застосував платіжні інструменти, включаючи корпоративні (бізнесові) платіжні інструменти або особисті платіжні інструменти, чи їхні реквізити, для проведення розрахунків у безготівковій формі та/або для отримання готівки в межах суми добових витрат і за відсутності оподатковуваного доходу авансовий звіт не складає і не подає.

Тепер про це йтиметься й у Порядку.

Коли авансовий звіт не складають

Якщо під час відрядження або виконання окремих цивільно-правових дій фізособа — платник податку (підзвітна особа) (далі — платник податку) застосував платіжні інструменти, включаючи корпоративні (бізнесові) платіжні інструменти або особисті платіжні інструменти, чи їхні реквізити для проведення розрахунків у безготівковій формі та/або для отримання готівки в межах суми добових витрат і за відсутності оподатковуваного доходу, звіт не складає і не подає.

Проте ця норма може бути витлумачена по-різному. Про витрати, оплачені з власного рахунку працівника за допомогою картки, і поготів — як роботодавець дізнається про ці витрати, щоб їх компенсувати, якщо працівник про них не повідомить? А якщо повідомить, то в якій формі йому тепер повідомляти, як не авансовим звітом? Радимо з цих питань отримати ІПК від ДПС або роз’яснення від Мінфіну.

Не набагато легше і з випадком, коли всі витрати були оплачені корпоративною карткою. Так, якщо ваш працівник витратив кошти за допомогою вашої корпоративної картки, то вартість понесених витрат мають підтверджувати виписка/відомості з рахунку. Ви її вже маєте, тож працівникові (за ПКУ) не обов’язково надавати вам будь-які підтвердні документи. Проте коли визнавати ці витрати? Чи одразу на дату їх понесення (під час проведення банківської виписки на її підставі)? Чи після завершення відрядження/виконання цивільно-правової дії? Чи може підприємство визначити це правилами облікової політики? Наразі маємо досить багато запитань, відповіді на які може надати лише Мінфін.

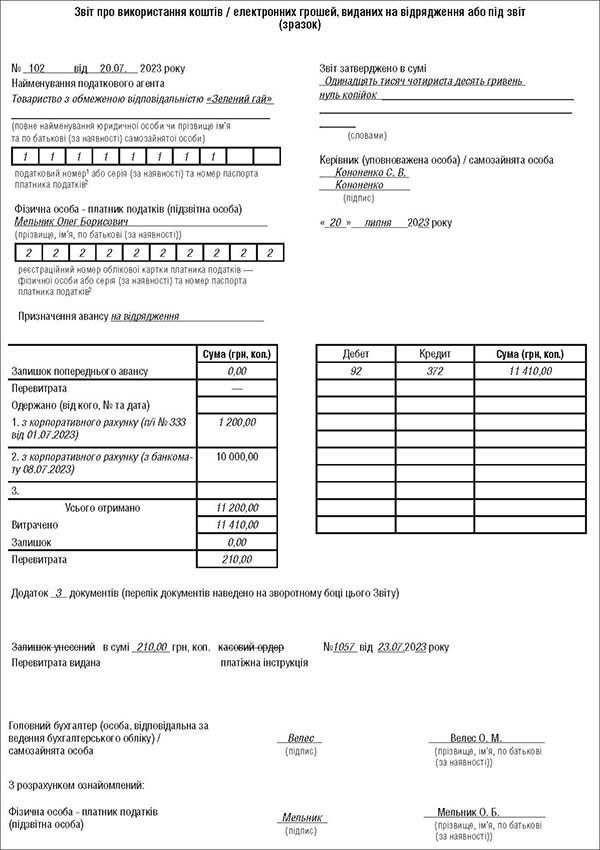

Зразок

Зворотний бік

Нові строки складання авансового звіту

Прописали в новому Порядку і нові строки складання авансового звіту. Тепер його складають до закінчення місяця, наступного за місяцем, у якому платник податку:

а) завершує таке відрядження;

б) завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, яка видала кошти/електронні гроші під звіт.

Якщо під час відрядження чи виконання окремих цивільно-правових дій платник податку застосував для розрахунків платіжний інструмент, включаючи корпоративний (бізнесовий) платіжний інструмент або особистий платіжний інструмент, чи його реквізити та списує кошти/електронні гроші за понесеними витратами надавач платіжних послуг пізніше від дати, коли платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії, то строки, встановлені цим підпунктом, подовжуються ще на один календарний місяць.

Ці строки діють і для розрахунку з працівником, зокрема, й у випадках, коли він не зобов’язаний подавати авансового звіту. Що це означає?

Як і раніше, результатом звітування можуть бути три варіанти.

Найбезпроблемніший — це коли сторони розрахувалися в нуль і ніхто нікому нічого не винен. Тобто працівник отримав кошти під звіт, витратив їх до копійки, власних коштів не витрачав, про що і відзвітував. Або не відзвітував (бо має таке право), якщо при цьому користувався корпоративною карткою.

Може бути другий варіант, коли є залишок отриманих під звіт, але не витрачених коштів (або коштів, витрачання яких не підтверджено документально). Під цей випадок підпадає і помилкове використання коштів з корпоративної картки на оплату власних витрат. Їх треба зафіксувати в авансовому звіті та повернути до закінчення строків подання авансового звіту, зазначених вище!

Може бути і третій варіант: працівник витратив власні кошти. Якщо при цьому частину витрат покрив підзвітними коштами, то авансовий звіт подавати треба обов’язково. Якщо ж це були тільки його власні кошти, то авансового звіту не подає. Про наявність витрат роботодавець дізнається якимось іншим шляхом, яким — наразі не знаємо. Скажімо, за звітом у довільній формі, який подається у строки, встановлені домовленістю між роботодавцем та працівником. І це цілком може бути та сама нова коментована форма авансового звіту!

Найімовірніше (і хто скаже, що вони не мають рації!), абсолютна більшість роботодавців, як і раніше, вимагатиме від працівників подання авансових звітів. Так, нині подекуди можна авансовий звіт не складати. Проте запам’ятати ці випадки і встановити їх у 100% випадків правильно зможе не кожен працівник. Тож для роботодавця буде легше, якщо авансові звіти подаватимуть усі підзвітні особи. Зайвий звіт кращий, ніж відсутній.

Але, якщо працівник витратив власні кошти, коли з ним треба розрахуватися? На жаль, як і раніше, ПКУ та Порядок №841 цього не уточнюють. Зазвичай при цьому використовуються строки давності, передбачені ЦКУ.

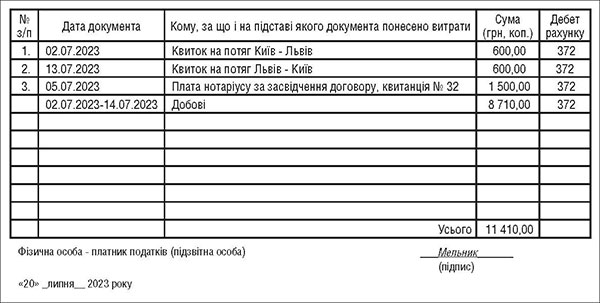

На зворотному боці авансового звіту треба розшифрувати загальну суму понесених витрат — але тепер про це чітко зазначено у Порядку. А назва відповідної графи тепер — «Кому, за що і на підставі якого документа понесено витрати».

Як складати авансовий звіт по-новому

Покажемо, як складати авансовий звіт, на прикладі.

Наприклад, працівник повертається з відрядження 14 липня.

Коли він має відзвітувати? Документально підтвердити витрати та/або повернути невикористані кошти треба до 31 серпня. А якщо він використав корпоративну картку, але на дату закінчення відрядження кошти ще не списано з рахунку, то граничний строк подовжується до 30 вересня.

Проте у нашому випадку працівник відзвітував вчасно — 20 липня. Відрядження почалося 2 липня, отже, тривало 13 днів (що підтверджують наказ про відрядження і транспортні квитки).

У відрядження працівник поїхав із корпоративною карткою, тож банківську виписку на підтвердження понесених ним витрат роботодавець має. Втім, на всі витрати (крім добових) працівник надав й інші підтвердні документи:

— він купував квитки на потяг до місця відрядження і назад з оплатою корпоративною карткою через Інтернет (сума витрат 1 200 грн);

— він оплатив готівкою послуги нотаріуса під час відрядження (про що має квитанцію на суму 1 500 грн);

— він знімав готівку за допомогою банкомата (добові на суму 10000 грн). Але насправді згідно з наказом про відрядження загальна сума добових становить: 670 грн х 13 дн. = 8 710 грн. Отже, маємо використання корпоративної картки для зняття готівки на суму більшу від суми добових витрат, і звільнення від обов’язку подавати авансовий звіт немає.

Що буде зазначено в авансовому звіті?

По-перше, загальна сума витрат на відрядження становитиме: 1200 + 1500 + 8 710 = 11 410 грн. Це буде зазначено на зворотному боці авансового звіту.

По-друге, під звіт працівник отримав: 1 200 + 10 000 = 11 200 грн. Отримав він їх з корпоративного рахунку, коли оплачував квитки та знімав готівку через банкомат. У зразку для спрощення зазначено тільки «з корпоративного рахунку». Але на практиці поруч має бути ще й номер такого рахунку — у кожного роботодавця він, звісно, свій.

Решту витрат у сумі 210 грн роботодавець має йому відшкодувати. Про це слід зазначити на лицьовій стороні авансового звіту у графі про перевитрату.