Відрядження – це виїзд до іншого населеного пункту

Відрядження – це поїздка особи, яка перебуває у трудових відносинах з підприємством (працівника) до іншого населеного пункту поза місцем його постійної роботи.

Зазначена поїздка має:

- здійснюватися за розпорядженням керівника – працівник не може поїхати у відрядження самовільно. Має бути оформлений наказ керівника;

- бути обмеженою у часі (на певний строк) – безстрокових відряджень не буває. Часові межі встановлюються наказом про відрядження й можуть обмежуватися трудовим договором;

- мати мету – виконання службового доручення. Не може бути відрядження «просто так». Мета визначається у наказі про відрядження;

- обов’язково бути підтвердженою документально;

- бути пов’язаною з основною (господарською) діяльністю підприємства, посадовою інструкцією відрядженого працівника та визначеними нею трудовими функціями. Не можна робітника виробництва направляти укладати договір.

Питання організації відряджень та їх оплати врегульовують Кодекс законів про працю України (КЗпП) та Податковий кодекс України (ПК). Також можна звертатися до Інструкції про службові відрядження в межах України та закордон (наказ Мінфіну від 13.03.1998 № 59, далі — Інструкція 59). Хоча Інструкція № 59 стосується виключно бюджетних установ і підприємств, які отримують фінансування з держбюджету, регулює відрядження державних службовців, однак для звичайних комерційних підприємств, неприбуткових організацій вона носить суто рекомендаційний характер. Багато питань, пов’язаних з відродженням в інших нормативних документах не зустрічається, а податківці полюбляють звертатися до Інструкції 59.

Увага: Інструкція № 59 для підприємств має рекомендаційний характер.

Що не вважається відрядженням

З описаних вище вимог випливає, що не кожну поїздку можна вважати відрядженням. Так, не є відрядженням:

- поїздки в межах одного населеного пункту. Наприклад, поїздка за дорученням керівника в межах міста з офісу на склад і назад або для укладання договору на інше підприємство, у тому ж місті;

- постійна робота працівника за межами населеного пункту. Наприклад, працівник проживає в місті, основний офіс підприємства знаходиться в місці, але робочий цех – поза містом, куди організована щоденне розвезення робітників. Їхня робота поза містом у такому разі не є відрядженням;

- робота за вахтовим методом. Це різновид попередньої ситуації, але розвезення не щоденне. Наприклад, робітників відвезли на роботу на 2 тижні, а потім повертають їх назад. Як правило, такі робітники за умовами колективного договору отримують доплату за роботу вахтовим методом;

- поїздки працівників, робота яких має роз’їзний або пересувний характер. Наприклад, це можуть вважатися у відрядженні торгові представники (торгові агенти), супервайзери, водії. Необхідною умовою є обумовленість такого характеру роботи в трудовому договорі. Добові таким працівникам не виплачуються. Однак можуть бути доплати обумовлені трудовим договором за роботу, що носить роз’їзний характер. Детальніше з оформленням таких працівників можна ознайомитися в листі Мінфіну від 16.02.2017 р. № 31-08030-16-10/4313 та листі Мінпраці від 13.09.2006 р. № 905/13/84-06;

- поїздка працівника до іншого населеного пункту без наказу керівника підприємства;

- поїздка працівника для виконання завдання, що не відповідає його трудовим функціям (ст. 21 і ст. 31 КЗпП). Наприклад, робітника відправили на закупівлю сировини. У робітника немає в трудових функціях закупівлі, він здійснює лише її обробку;

- поїздка, що не пов’язана з основною (господарською) діяльністю підприємства. Мета відрядження має бути належним чином оформлена.

Увага: постійна робота в іншому населеному пункті, робота вахтовим методом, роз’їзного характеру – не вважається відрядженням.

Окремо завертаємо увагу, що не вважаються відрядженням також:

- поїздка у зв’язку з навчанням працівника та підвищенням його кваліфікації. Таким працівникам виплачуються компенсації відповідно до постанови КМУ від 28.06.97 № 695 (далі — Постанова № 695);

- поїздки на семінари.

Щодо семінарів, то тут є дві дещо протилежні позиції держорганів:

- це не відрядження. Існує лист Мінфіну від 20.05.2013 № 31-07230-16-27/15177, де стверджується, що поїздка на семінар — це те саме, що навчання, а до таких працівників треба застосовувати норми Постанови № 695;

- це може бути як відрядження, так і підвищення кваліфікації з відривом від виробництва залежно від мети семінару, місця проведення, видачі документа про освіту/навчання тощо. Це лист Мінсоцполітики у своєму листі від 13.09.2019 № 1318/0/206-19.

Як бути з семінаром? Проаналізувати мету й зміст семінару. Наприклад, якщо мета семінару – це презентація продукції підприємства, то його можна сміливо оформляти як відрядження, але таку мету прописати у наказі про відрядження. Тобто мета має бути «господарська», а не навчальна.

Однак немає нічого проти конференцій — поїздка на конференцію до іншого населеного пункту вважається відрядженням.

Увага: не можна оформляти відрядження на підвищення кваліфікації.

Заборони щодо відряджень працівників, які мають дітей

Не кожна поїздка є відрядженням, але й не кожного працівника за законодавством можна направити у відрядження. Без обмежень можливе відрядження працівників підприємства, тимчасових працівників, сезонних працівників, працівників з неповним робочим часом. Також можна направляти у відрядження засновників і членів керівних органів підприємства.

Максимально можливі часові межі відрядження бажано встановлювати трудовим договором, хоча законодавчо вони для небюджетників невизначені. Однак не кожний працівник погодиться відбути у відрядження, скажімо, на 30 днів. Це суттєві умови.

Повна заборона існує на:

- відрядження вагітних жінок (ст. 176 КЗпП);

- відрядження жінок, що мають дітей віком до 3-х років (ст. 176 КЗпП);

- відрядження батька, що має дітей віком до 3-х років і виховує їх без матері. До цієї ситуації прирівнюється перебування матері тривалий час у лікувальній установі (ст. 186 КЗпП).

- відрядження опікунів, піклувальників, прийомних батьків, батьків-вихователів дітей віком до 3-х років (ст. 186 КЗпП);

- працівника у період його тимчасової непрацездатності (лист Мінсоцполітики від 15.11.2013 р. № 656/18/99-13) — це стосується як жінок, так і чоловіків;

- відрядження осіб, які працюють за цивільно-правовими договорами (вони за визначенням не можуть бути відрядженими і в таких договорах категорично заборонено вживати термін «відрядження»).

Тобто всі вищенаведені категорії – це захищені особи, направлення яких у відрядження є порушенням трудового законодавства та карається штрафом. За ч. 1 ст. 41 КУпАП адмінштраф на посадових осіб від 510 до 1700 грн. Також є фінансовий штраф за ст. 265 КЗпП – 1 мінімальна зарплата на підприємство за кожне таке порушення.

Увага: відряджаючи жінок – дотримуємось особливих правил, пов’язаних з дітьми.

Є працівники, яких можна відправити у відрядження за умови дотримання певних умов. Мова йде про:

- відрядження жінок, які мають дітей віком від 3 до 14 років або дітей з інвалідністю (ст. 177 КЗпП);

- відрядження батька, який має дітей віком від 3 до 14 років або дітей з інвалідністю, який виховує їх без матері або мати тривалий час перебуває у лікарні (ст. 186 КЗпП);

- відрядження працівника, який знаходиться у відпустці.

У даному випадку треба належно оформити. Так, працівника, який перебуває у відпустці, потрібно спершу відкликати з відпустки, передбачених ч. 3 ст. 12 Закону «Про відпустки» від 15.11.1996 № 504.

Що стосується жінок і татусів з дітьми, то їх спершу треба:

- попередити шляхом направлення повідомлення;

- ознайомити з правом відмови (обов’язок лежить на роботодавцеві), що можна зробити у наказі про відрядження, який буде підписувати працівник, у вигляді певного пункту.

Такий працівник має дати письмову згоду на відрядження. Це також можна оформити записом на тому ж наказі про відрядження або як окремий документ.

Відрядження по роботі за сумісництвом

Відправити сумісника у відрядження теж можна. Але знову потрібно врахувати певні нюанси:

- Відрядження за сумісництвом може бути оформлене у вільний від час від основного місця роботи, що має підтверджувати складений графік роботи працівника за сумісництвом. Це ідеальна ситуація.

- На час відрядження по сумісництву працівник може взяти за основним місцем роботи відпустку без збереження зарплати або щорічну відпустку. У цьому випадку, роботодавець за сумісництвом законодавство не порушить, так як для нього працівник не буде у відпустці. Однак врахуйте, що роботодавець за основним місцем роботи не зобов’язаний надавати відпустку через відрядження за сумісництвом.

- Можливе відрядження за основним і місцем роботи за сумісництвом одночасно. Так, на обох підприємствах оформляються відповідні накази й при цьому може бути навіть розподіл оплати витрат на відрядження. На цьому наголошує Мінфін у листі від 29.12.2007 № 31-18030-07-27/29310.

- Відрядження внутрішнього сумісника має передбачати у наказі перелік тих посад, за якими він направляється у відрядження (якщо цього не зробити, вийде прогул за однією з посад);

Щоб оплатити відрядження суміснику розрахуйте середній заробіток за місцем роботи за сумісництвом.

Документальне оформлення відрядження по Україні

Обов’язковий документ, який треба скласти при відправленні працівника у відрядження – це наказ про відрядження. Саме він має пов’язати відрядження з господарською метою. У цілому ж документальне оформлення відрядження складається з 3-х етапів:

|

ПРОЦЕДУРА ДОКУМЕНТАЛЬНОГО ОФОРМЛЕННЯ ВІДРЯДЖЕННЯ |

|

Етап І |

|

Оформлення наказу керівника про відрядження й видачу коштів під звіт |

|

Етап ІІ |

|

Працівникові видаються або перераховуються на картку(власну чи корпоративну) підзвітні суми |

|

Етап ІІІ |

|

Працівник використовує отримані кошти, повертається з відрядження та складає авансовий звіт щодо їхнього витрачання. Невикористані кошти повертаються назад |

Розглянемо тепер дані етапи детальніше.

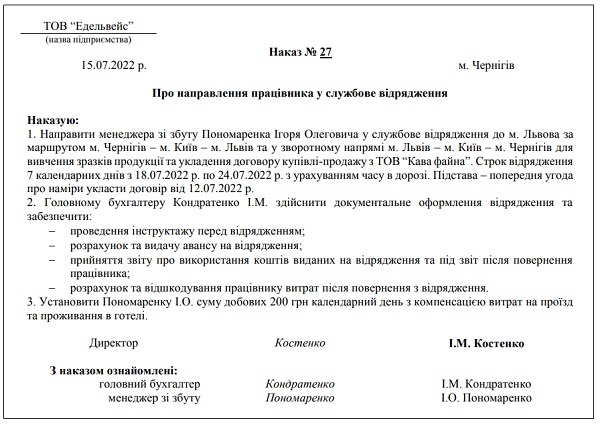

У наказі про відрядження обов’язково треба вказати:

- мету поїздки;

- завдання (за потреби);

- пункт призначення — місто або міста призначення, інші населені пункти, найменування підприємства/установи, куди відряджають працівника;

- строк — дата вибуття у відрядження та прибуття з нього;

- джерело фінансового забезпечення витрат на відрядження — винятково бюджетних установ;

- інші ключові моменти, після затвердження кошторису витрат — вид транспорту, інформація про додаткові обмеження щодо сум та мети використання відрядних коштів, — якщо встановили їх (п. 1 розд. ІІ, п. 1 розд. ІІІ Інструкції № 59).

Якщо відрядження за запрошенням іншої сторони, — додайте до наказу копію запрошення та програму заходів.

Увага: транспортні квитки обов’язково мають відповідати маршруту прописаному у наказі про відрядження.

Копія наказу про відрядження та документ, що підтверджує особу, – обов’язково мають бути з працівником, особливо у відрядженнях з поселенням у готелях

На наказі має обов’язково стояти підпис працівника з надписом «Ознайомлений» та дата. Обов’язково треба видати працівнику копію наказу про відрядження. Це необхідно з 2-х причин:

- для звільнення працівника (резидента) від сплати туристичного збору в готелі (відряджені працівники його не сплачують, а іншого способу підтвердити відрядження немає, так як колишні «посвідчення про відрядження» уже скасовані). Не забуваємо тут і про паспорт чи інший документ, який посвідчує особу;

- інколи роблять на зворотній стороні такого документа надписи: «прибув» і «вибув», ставлять дати, підписи та печатки від приймаючої сторони. Це є додатковим підтвердженням факту перебування працівника у місці відрядження. Але це не обов’язково.

Після повернення працівник має подати авансовий звіт — повна назва «Звіт про використання коштів, виданих на відрядження або під звіт». Складається він виключно у паперовій формі.

Увага: без подачі авансового звіту весь аванс, отриманий працівником стає для нього «додатковим благом».

|

ТЕРМІНИ ПОДАЧІ АВАНСОВОГО ЗВІТУ |

||

|

Ситуація |

Строк подання звіту після дня завершення відрядження |

Підтвердні документи на видачу коштів |

|

отримання коштів готівкою з каси |

5 банківських днів (пп. 170.9.3 ПК) |

видатковий касовий ордер № КО-2 |

|

готівка отримувалася з використанням платіжних банківських карт |

3 банківських днів (пп. «а» пп. 170.9.3 ПК) |

платіжне доручення, виписка банку |

|

застосовувалися корпоративні платіжні картки для проведення розрахунків у безготівковій формі |

10 банківських днів* (пп. «б» пп. 170.9.3 ПК) |

виписка з банківського рахунку підприємства, до якого емітована картка |

|

* за рішенням роботодавця може бути продовжений до 20 банківських днів |

||

Якщо ж працівник отримав кошти, але нікуди не поїхав, то їх слід повернути впродовж 3-х банківських днів з дня прийняття наказу про скасування поїздки (п. 11 розд. ІІ Інструкції № 59, роз’яснення ДПС). Наприклад, у ситуації коли працівник захворів та відрядження було скасоване.

Увага: якщо видавали аванс на картку — працівник має 3 дні на його повернення після відрядження.

Який максимальний термін відрядження по Україні

Максимальний термін відрядження по Україні для комерційних підприємств не обмежений. Відрядження більше 30 днів для них цілком можливе, однак такі тривалі відрядження краще врегулювати трудовим договором. Приклад наказу про відрядження наведений нижче.

Якщо працівник вибуває з відрядження у відрядження. Наприклад, будучи у Львові вирішено ще його направити до Івано-Франковська, то тоді можна видати ще один наказ про зміни до попереднього наказу про відрядження та додати маршрут. Про це працівник має бути повідомлений по факсу або електронною поштою (також отримати копію наказу).

Відрядження: аванс і його форма

Інструкція № 59 рекомендує видавати аванси на відрядження лише у безготівковій формі – на карткові рахунки працівників або через корпоративну платіжну картку. Повертати невикористані гроші треба теж на відповідний рахунок.

Дана норма — це лише рекомендація для комерційних підприємств, але обов’язок для бюджетників.

Сума авансу може бути будь-яка. Навіть якщо аванс видається готівкою, то готівкове обмеження в 50 тис. грн по розрахунках між юрособою та фізособою – не діє. Про це говорять самі ж податківці в ІПК ДПС від 03.07.2000 р. № 2688/6/99-00-07-05-01-06/ІПК. Однак повертати в касу суму більше 50 тис. грн — не варто. Обережніше буде все ж таки — на банківський рахунок через касу банку. Адже виняток діє лише щодо видачі коштів на відрядження, а не їхнє повернення.

У відрядження – без авансу

Відправити працівника у відрядження без авансу не можна. Це порушення трудового законодавства, що випливає зі ст. 121 КЗпП, п. 170.9 ПК. Відрядженим працівникам виплачуйте добові. Ці кошти мають покрити витрати на харчування, проїзд, наймання житла (ст. 121 КЗпП). Законодавство не містить прямої вказівки щодо оплати таких витрат авансом. Однак є роз’яснення Мінсоцполітики про штраф за відправлення у відрядження без авансу (лист від 07.11.2013 р. № 998/13/155-13). Цілком можлива ситуація, коли працівнику не вистачає виданого авансу й він отримує компенсацію по поверненню.

Аванс можете видати або готівкою з каси підприємства, або перерахувати на картковий рахунок (корпоративна картка, зарплата або особиста картка працівника).

Відрядження в табелі обліку робочого часу

Дні відрядження у табелі обліку робочого часу позначайте «ВД» або «07». Якщо працівник раптом захворів у відрядженні, то такі дні позначте «ТН» або «26».

В графі табелю «Відпрацьовано за місяць» показуйте робочі дні (години) відрядження, які відповідають графіку роботи підприємства на період відрядження. Тобто якщо підприємство має 8-годинний робочий день, то дні відрядження рахуйте як 8-годинні.

Дні відрядження, що потрапляють на вихідний день, відображайте:

- «ВД» у загальному випадку;

- «НУ» (або код «05») — надурочна робота, якщо працівник вичерпав за місяць норму робочого часу.

Відрядження у вихідний день

Якщо працівник знаходиться у відрядженні у ті дні, які мали бути для нього вихідними за графіком підприємства, то треба дотримуватися таких правил:

- у загальному випадку вважається, що працівник у ці дні відпочиває, тому оплачуватися йому будуть тільки робочі дні відрядження. Виняток – добові, так як вони є компенсацією витрат на їжу та інші особисті потреби, а тому вони нараховуються за кожну добу, у т.ч. й вихідні дні;

- якщо працівник дійсно працював у вихідний день, то все можна вирішити за згодою сторін: надати інший день відпочинку або оплатити роботу у вихідний у подвійному розмірі (ст. 72 КЗпП). Однак працівник має мати докази, що він працював, наприклад, був підписаний договір чи акт виконаних робіт у цей день, накладна на отримання ТМЦ тощо (лист Мінпраці від 19.06.2008 р. № 154/13/116-08);

- якщо одразу прописати обов’язок працівника працювати у відрядженні у вихідний день у наказі про відрядження, то тоді нічого не потрібно доводити. Вважатиметься, що працівник працював.

Вихідний день при вибутті чи поверненні з відрядження

Вважається, що працівник у такі дні також відпочивав. Конкретних вимог КЗпП з цього приводу не містить. Зазвичай ситуацію вирішують за рекомендаціями Інструкції 59:

- при вибутті у відрядженні у вихідний день – надається інший день відпочинку після повернення (п. 10 розділу І Інструкція 59);

- при поверненні з відрядження у вихідний день працівнику день відпочинку може надаватися, а може й не надаватися — на розсуд керівника чи відповідно до вимог колективного договору (п. 11 розділу І Інструкції 59).

Світле майбутнє чекає на людей працьовитих, розумних, адаптивних. Правда ж, це про вас? Обов’язково переможемо і зробимо Україну ще кращою! Уже почали робити, адже українці — неймовірний народ! Кожен робить усе, що може — для сьогодні, для завтра. Воїни ЗСУ оберігають наші життя, аграрії засівають поля, вчителі навчають дітей, бухгалтери дають раду фінансам підприємств.

Відрядження по Україні: добові 2022

За своїм змістом добові – це сума яка призначена для фінансування особистих потреб працівника у відрядженні, наприклад, харчування, й не вимагає документального підтвердження, крім наказу про відрядження.

Розмір добових для комерційних підприємств не лімітується, тобто вони можуть бути будь-якої суми. Щодо відрядження бюджетних установ, то для них добові на відрядження у 2022 році 300 грн. Дану суму від бюджетників підприємства часто використовують як орієнтир для себе.

Однак є податкове обмеження, що пов’язане з поняттям «додаткового блага» для працівника. Воно становить 0,1 розміру мінімальної зарплати (сума добових під час відрядження по Україні не повинна перевищувати у 2022 році — 650.00 грн). Добові, що менші за цю цифру – не оподатковуються ПДФО та військовим збором. Якщо ж добові більші за 650.00 грн, то сума перевищення підпадає під оподаткування як «додаткове благо» з застосуванням для визначення бази оподаткування так званого «натурального» коефіцієнта (є роз’яснення ДПС). На інші податки (податок на прибуток і податкові різниці, єдиний податок) ця цифра ніяк не впливає.

Приклад (відрядження, оплата добових та ПДФО). При сумі добових 750 грн у 2022 року сума перевищення складе 100,00 грн. З цієї суми треба сплатити:

- ПДФО: 100,00 грн × 1,2195 × 0,18 = 21,95 грн

де 1,2195 — натуральний коефіцієнт, 18% – це ставка ПДФО;

- військовий збір: 100,00 грн × 0,015 = 1,5 грн. Нагадуємо, що за роз’ясненнями податківців при розрахунку військового збору натуральний коефіцієнт не застосовується.

ЄСВ з суми перевищення по добовим не сплачується, так як добові не є фондом оплати праці. Такі виплати на відрядження в Додатку 4ДФ відображайте з ознакою доходу «118» (надміру витрачені та своєчасно неповернуті кошти) (роз’яснення ДПС у 103.02 ЗІР). Якщо ж добові не перевищують 650,00 грн у 2022 р., то їх у Додатку 4ДФ не відображайте.

Як рахувати кількість діб відрядження

Відрядження узагалі без добових – практично неможливо. Відрядження менше доби — це повна сума добових.

Якщо працівник від’їжджає у відрядження ввечері, то день відрядження рахується за правилом «24:00». Тобто, якщо за білетом поїзд рушив о 23:55 12 червня, то саме 12 червня вважається днем початку відрядження з нарахуванням добових, хоча фактично працівник був у ньому лише 5 хвилин. Аналогічно й при поверненні.

Увага: 24:00 – це час розділення днів (діб) відрядження і нарахування добових.

Суму добових підприємство може встановити у внутрішньому Положенні про відрядження або щоразу визначати в наказі про відрядження. Однак рекомендуємо дотримуватися певної усталеної суми незалежно від посад. Хоча може бути певна відмінність у добових за географічним критерієм (зрозуміло, що витрати на харчування та особисті потреби в столиці можуть бути вищими, ніж відрядження в межах області). Проте витрати на відрядження керівника підприємства мають не відрізнятися від витрат на відрядження звичайного менеджера.

Увага: відрядження без виплати добових неможливе. Для комерційних підприємств сума добових не обмежена розміром.

Коли працівник відбуває у відрядження оплата добових залежить саме від кількості діб за наказом та дат транспортних квитків – нараховуємо за кожну добу, навіть якщо працівник виїжджає, наприклад, о 23:55, а прибуває з відрядження о 04:00 – кожний з цих днів має бути порахований (у цьому випадку як два окремих дні).

Розрахунок відрядження 2022

Працівнику, що їздив у відрядження, мають бути нараховані по поверненню:

- добові – не більше 650 грн;

- компенсація понесених і документально підтверджених витрат;

- заробітна плата за дні перебування у відрядженні (нараховується за найбільшим показником: середнім заробітком за 2 попередніх місяці або за середньоденним заробітком працівника за місяць відрядження).

Щоб розрахувати середню заробітну плату скористайтеся Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.1995 № 100.

Відшкодування витрат за час перебування у відрядженні

За вимогами КЗпП відрядженому працівникові роботодавець має компенсувати вартість проїзду та найму житлового приміщення. Також працівники мають право на компенсацію інших витрат. Обережно треба бути бухгалтерам бюджетних установ, так як щодо відрядження у бюджетній установі діють обмеження за Постановою № 98 (зокрема щодо складових готельного рахунку, зменшення суми добових при харчуванні в готелі тощо). Комерційних підприємств ця постанова на стосується.

Витрати, які відшкодовуються працівнику не оподатковуються ПДФО, якщо вони не підпадають під поняття «додаткове благо». Так, додатковим благом не вважаються витрати на (пп. «а» пп. 170.9.1 ПК):

- проїзд, включаючи перевезення багажу, бронювання квитків (як до місця відрядження, так і назад, також за місцем відрядження). Це стосується й орендованого транспорту;

- оплату вартості проживання у готелях, а також витрати на харчування та побутові послуги, які були включені до готельних рахунків;

- найм житлових приміщень;

- оплату телефонних розмов.

У разі, якщо працівнику відшкодовуються витрати, які не зазначені у пп. «а» пп. 170.9.1 ПК (або без підтвердних документів), то тоді необхідно з них сплатити ПДФО та військовий збір. Також на відміну від понаднормових добових слід нарахувати та сплатити ЄСВ, так як такі витрати слід розглядати як такі, що належать до заробітної плати як «інші виплати, що мають індивідуальний характер» (пп. 2.3.4 Інструкції зі статистики заробітної плати, наказ Держкомстату від 13.02.2004 № 5).

Якщо коштів, які видавалися на відрядження, не вистачило, то працівник може використати власні кошти. У подальшому при компенсації таких виплат оподаткування суми такої компенсації немає (узагальнююча податкова консультація, наказ Мінфіну від 26.04.2019 № 181).

Облік витрат на відрядження по Україні

Стандартні бухгалтерські проведення при відрядженні мають вигляд, як у таблиці нижче.

|

ТИПОВІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ВІДРЯДЖЕННЯ |

||||

|

№ |

Господарська операція |

Дт |

Кт |

Сума, грн |

|

1 |

На картковий рахунок заступника директора перераховано аванс на відрядження |

372 |

311 |

10000 |

|

2 |

Після повернення заступник директора склав авансовий звіт. За 5 діб відрядження згідно з наказом про відрядження нараховано добові у розмірі 300 грн/доба. Добові віднесено до складу адміністративних витрат |

92 |

372 |

1500 |

|

3 |

До складу адміністративних витрат включена вартість проїзду |

92 |

372 |

2500 |

|

4 |

До складу адміністративних витрат включено вартість проживання у готелі |

92 |

372 |

4000 |

|

5 |

Залишок невикористаної суми директор перерахував назад на банківський рахунок підприємства (= 10000 – 1500 – 2500 – 4000 = 2000) |

311 |

372 |

2000 |

|

6 |

Адміністративні витрати віднесено на фінансовий результат від операційної діяльності |

791 |

92 |

8000 |

Проблемні ситуації пов’язані з відрядженням

Особливі ситуації, які можуть викликати труднощі розглянемо у таблиці нижче.

| ПОШИРЕНІ ПИТАННЯ ПРО ВІДРЯДЖЕННЯ | |

|

Ситуація |

Вирішення ситуації |

|

Оплата таксі |

Існуючі нормативні документи не містять обмежень на оплати таксі у відрядженні для комерційних підприємств (для бюджетників це заборонено). Немає документу – немає й оплати. ПК не містить обмежень (таксі – це теж проїзд). Однак проблема залишається з документальним підтвердженням такого перевезення. Ним може бути чек з електронного таксометру (роз’яснення 103.17 ЗІР) |

|

Оплата метро |

Можна, але при користуванні жетонами неможливо підтвердити дату й час перевезення. Можлива оплата тільки, якщо у працівника є картка поповнення та фіскальний чек щодо такого поповнення |

|

Оплата послуг міського транспорту |

Проблема залишається та ж, що й з метро – можлива відсутність дат на квитках. Якщо дати відсутні, то такі квитки не підходять для оформлення витрат у відрядженні. Часто в квитках відсутня й назва населеного пункту. Тому при відрядженнях в Україні проїзд у міському транспорті, як правило, не оплачується |

|

У відрядження на службовому автомобілі |

При відрядженні на службовому автомобілі добові нараховуються як зазвичай. Щодо витрат на проїзд, то відбувається списання палива на основі існуючих норм |

|

Відрядження на власному автомобілі |

Якщо працівник відбуває у відрядження на власному авто, то йому компенсується використання палива на основі діючих норм. Мають бути підтвердні документи щодо купівлі палива |

|

Оплата готелю |

Працівник має надати і рахунок готелю, і розрахунковий чек РРО (розрахункова квитанція, прибутковий касовий ордер) |

|

Відрядження готель 2-місний |

Проживання в одномісному номері проблем не викликає. Щодо ситуації, коли працівник оплачує 2-місний номер і проживає там один, то тут є цікава думка податківців: вони вважають такі надлишкові витрати додатковим благом (щоправда, не роз’яснюють як його рахувати) |

|

Чи індексуються відрядження |

Все залежить від того, як саме була нарахована зарплата працівнику за дні відрядження. Якщо розрахунок був на основі середньої зарплати за минулі 2 місяці, то такі виплати не індексуються. Якщо оплата відбулася на основі денного заробітку за місяць відрядження, то тоді так, – індексується. Щодо добових та інших виплат, то вони не індексуються, так як не входять до зарплати |

|

Відрядження водія |

Оформлення відрядження на водія можливо, якщо робота водія не носить роз’їзний характер, тобто він працює водієм в межах одного населеного пункту й виїзд до іншого населеного пункту для нього є скоріше винятком, ніж правилом. Якщо ж водій використовується для перевезень між населеними пунктами постійно, то проводити йому оплату треба за правилами оплати працівників, робота яких носить виїзний характер, а не як відрядження |

|

Лікарняний під час відрядження |

Лікарняні оплачуються (як за 5 днів, так і решта за рахунок ФСС). Має бути обов’язково листок тимчасової непрацездатності (може бути переданий поштою уже після повернення). Однак у табелі обліку робочого часу такі дні проставляємо як «ТН» (код «26»), а не як «ВД». Також за ці дня працівник не отримує заробітної плати, але отримує добові та оплату послуг з проживання. Має бути виданий наказ щодо продовження відрядження у разі затримки працівника через поважні причини |

|

Оплата комісійних зборів банків під час оплати послуг готелю |

Не оплачується, так як такі витрати не входять до переліку, незважаючи на їх пов’язаність з відрядженням (лист Мінфіну від 17.02.2017 р. № 31-08030-16-10/4511) |

|

Електронний квиток |

Якщо квиток був придбаний електронний, а не паперовий, то обов’язково слід роздрукувати його паперовий варіант. Про це говорять податківці, рекомендуючи всім підприємствам керуватися п. 12 розділу ІІ Інструкції № 59. При цьому, якщо був придбаний квиток:

|