Згідно п. 3 наказу Міністерства фінансів України «Про затвердження Змін до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку» від 18.06.2015р. № 573 (далі – Наказ № 573) наказ набирає чинності з дня його офіційного опублікування. Даний наказ було опубліковано в «Офіційному віснику України» 24.07.2015 року, тобто саме з цієї дати необхідно використовувати в обліку субрахунки 315 «Спеціальні рахунки в національній валюті» та 316 «Спеціальні рахунки в іноземній валюті».

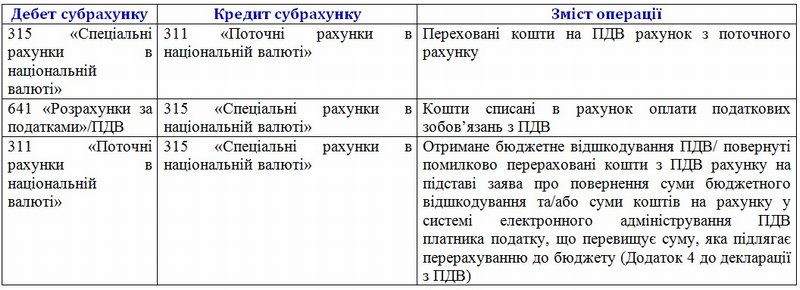

Відповідно до Наказу № 573 субрахунок 315 «Спеціальні рахунки в національній валюті» призначений для обліку коштів на рахунку у системі електронного адміністрування податку на додану вартість, відкритому платнику податку в Казначействі, а також на інших спеціальних рахунках, відкритих у банку та/або органі Казначейства відповідно до законодавства, тощо.

Слід звернути увагу, що даний субрахунок призначений тільки для обліку грошових коштів, а не контролю реєстраційної суми ПДВ. Типові операції на ПДВ рахунку відображаються в регістрах бухгалтерського обліку наступними проведеннями:

Абзацом першим п. 2 постанови Правління Національного банку України «Про врегулювання ситуації на грошово-кредитному та валютному ринках України» від 03.06.2015р. № 354 (далі – Постанова № 354) встановлено вимогу щодо обов’язкового продажу на міжбанківському валютному ринку України надходжень в іноземній валюті із-за кордону на користь юридичних осіб, які не є уповноваженими банками, фізичних осіб – підприємців, іноземних представництв (крім офіційних представництв), на рахунки, відкриті в уповноважених банках для ведення спільної діяльності без створення юридичної особи, а також надходжень в іноземній валюті на рахунки резидентів, відкриті за межами України на підставі індивідуальних ліцензій Національного банку України.

Порядок применения субсчетов 315 и 316 Уповноважений банк зобов’язаний попередньо зараховувати надходження в іноземній валюті, на які згідно з абзацом першим п. 2 Постанови № 354 поширюється вимога щодо обов’язкового продажу, на окремий аналітичний рахунок балансового рахунку 2603 «Розподільчі рахунки суб’єктів господарювання» (далі – розподільчий рахунок). Виключно на наступний робочий день після дня зарахування таких надходжень на розподільчий рахунок уповноважений банк зобов’язаний без доручення клієнта здійснити обов’язковий продаж надходжень в іноземній валюті в розмірі 75 відсотків (абзаци другий, чотирнадцятий – сімнадцятий п. 2 Постанови № 354).

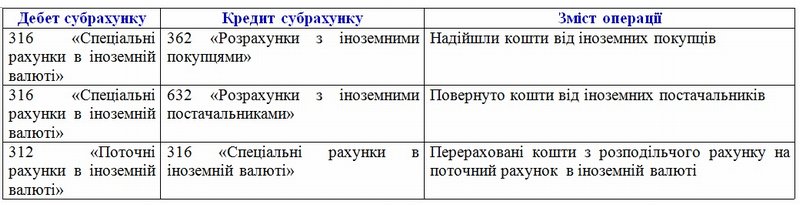

Відповідно до Наказу № 573 для обліку таких операцій План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій доповнено субрахунком 316 «Спеціальні рахунки в іноземній валюті», який призначений для обліку коштів в іноземній валюті, що підлягають розподілу або додатковому попередньому контролю, у тому числі сум коштів в іноземній валюті, що підлягають обов’язковому продажу відповідно до законодавства.

Типові операції на субрахунку 316 «Спеціальні рахунки в іноземній валюті» відображаються в регістрах бухгалтерського обліку наступними проведеннями:

Облік операцій з продажу валюти, яка надійшла на розподільчий рахунок аналогічний обліку на операцій з продажу валюти субрахунку 312 «Поточні рахунки в іноземній валюті».